Операционный отчет за 3К2019 отразил снижение сопоставимой выручки, чистой прибыли на 57% г/г. Компания также уменьшила прогноз по марже EBITDA 2019П с 7,2%. до 6,5% На результаты повлиял отток покупателей, распродажа старых запасов, рост процентных расходов, а также ряд единовременных факторов.

К позитивным моментам относим оптимизацию затрат на персонал, маркетинг, улучшение скорректированной коммерческой маржи, оптимизацию инвестпрограммы (меньше открытий, больше обновлений).

Вместе с тем, это пока дает малый эффект, и трансформация идет медленно для того, чтобы возобновить рост сопоставимого траффика.

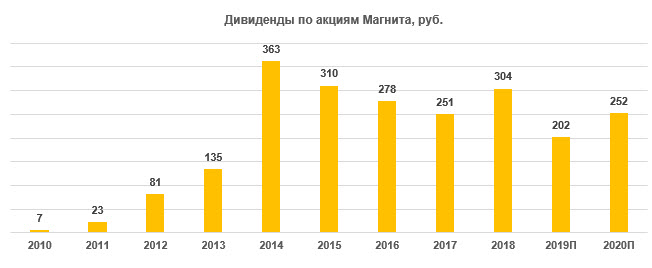

Хотя акции обновили минимумы, мы пока не готовы рекомендовать покупать MGNT, так как текущая оценка не компенсирует рисков при P/E2019E 13,5х и невысокой дивдоходности 2019Е 6,3%, и на данном этапе мы считаем кейс MGNT спекулятивным вариантом.

Признаком операционного разворота мы будем считать рост LFL траффика в магазинах "у дома" и восстановление рентабельности EBITDA со следующего года.

Мы сохраняем по акциям "Магнита" рекомендацию "держать", но понижаем целевую цену с 4 280 до 3 700 руб.