Америка, Европа, Россия и прочие страны вовсю готовятся к распространению вакцин, уже 4-я медицинская компания - JNJ подала документы на утверждение своей вакцины Европейскому регулятору, FDA обещает одобрить вакцину от Pfizer как можно скорее, нефть подорожала на 5% и вплотную подошла к $50 долларам, индекс доллара DXY пробил свое очередное дно, а рубль устремился на новые вершины.

Все это говорит о сильном аппетите инвесторов к риску и свидетельствует о продолжении роста в ближайшей перспективе.

Об этом и о некоторых других интересных событий прошедшей недели поговорим в сегодняшнем выпуске.

Мы не прогнозируем курс валют и движение рынков, а изучаем тренды, настроения инвесторов и макростатистику, влияющие на движение рынков и мировых валют.

1. Информационный фон:

Из-за хороших результатов испытаний вакцин инвесторы ждут ускоренного восстановления пострадавших от пандемии отраслей экономики.

Pfizer, BioNTech и Moderna подали заявления на получение разрешения на использование своих вакцин в Европейское агентство по лекарственным средствам (EMA).

А в Вашингтоне возобновились переговоры о дополнительном пакете помощи экономики, что может положительно повлиять на рынки.

Палата представителей США приняла закон, по которому китайские компании могут подвергнуться делистингу с фондовой биржи США, если они не будут полностью соблюдать правила аудита. Как заявили в Белом доме - ожидается, что Трамп его подпишет в ближайшее время.

Но на самом деле, в этом законе нет ничего страшного:

- Во-первых, положение закона о делистинге вступает в силу только если китайская компания 3 года не предоставляла американскому регулятору аудит,

- Во-вторых, маловероятно, что такие крупные компании, как например Alibaba или Байду не будут его исполнять.

Вместе с тем, индекс деловой активности (PMI) производственного сектора китайской экономики в ноябре вырос на 1,3 п.п., до 54,9 п., что стало максимальным показателем с декабря 2010 г. Статистика указывает на восстановление второй по величине экономики мира.

2. Индексы широкого рынка в США

На рынках царит оптимизм: фарм.компании активно обсуждают планы вакцинации с властями США, доллар стремительно дешевеет и инвесторы торопятся вложить его в акции, которые являются хеджем от девальвации.

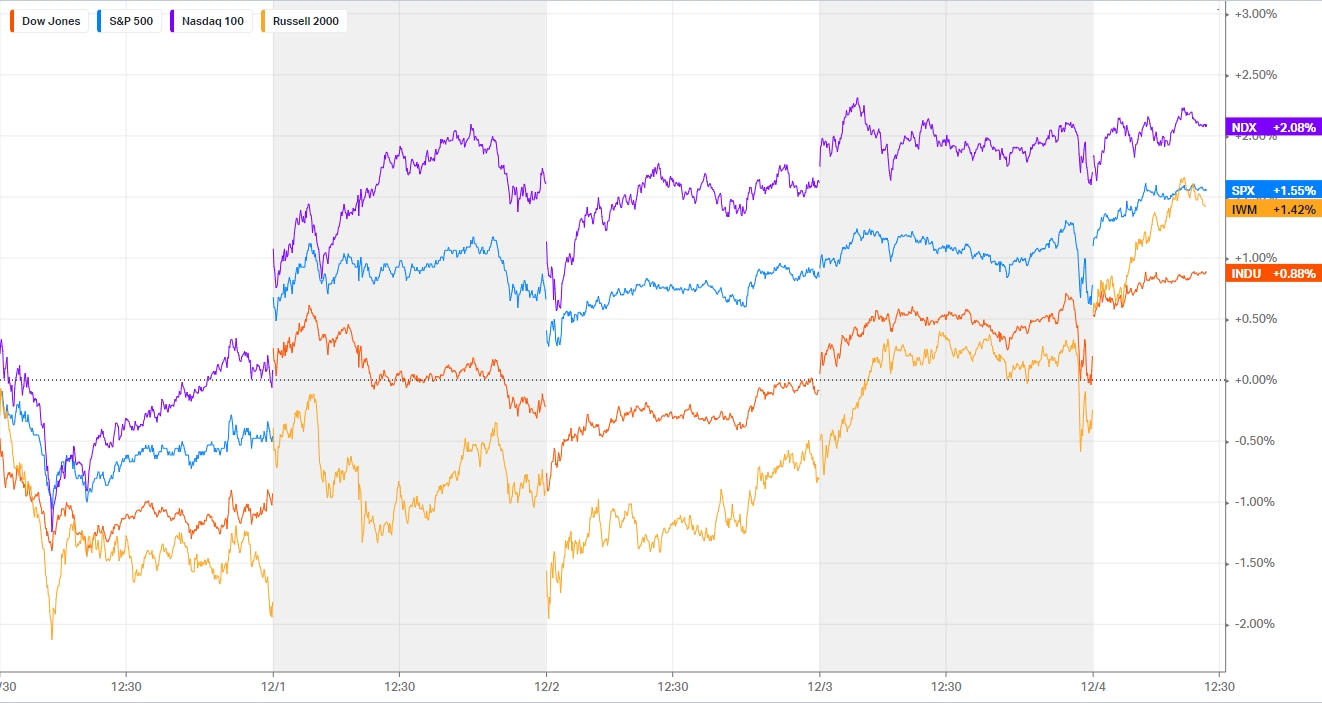

В связи с этим, американские индексы очередную неделю подряд продемонстрировали уверенный рост. Но, на этой неделе сменился лидер: индекс компаний малой капитализации Russell-2000 отдал пальму лидерства индексу технологических компаний Nasdaq, который прибавил за прошедшие 5 дней 2,1%. S&P 500 вырос на 1,5%, Russell-2000 - на 1,4%, а индекс Доу - на 0,87%.

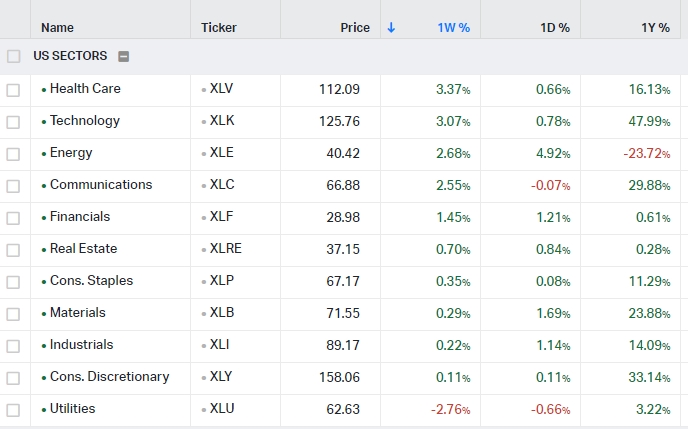

Если смотреть фондовый рынок по сектора, то видим что растут компании из сектора здравоохранения (+3,37% за неделю), технологий (+3,07% за неделю), сектор энергетики (+2,68%), коммуникационный (+2,55%) и финансовый, прибавивший 1,45%). Сильно выросшие до этого сектора в данный момент торгуются в боковике:

Как я отметила в рамках своего инвестшоу в среду, недавно мы с вами наблюдали ротацию инвесторов из сектора компаний роста в сектор компаний малой капитализации и компаний стоимости, которая была вызвана успехами в вакцинах и необходимость ребалансировки портфелей институциональных инвесторов.

Но технологические компании будут востребованы всегда, поэтому по прошествии ребалансировки, технологические компании вновь в лидерах рынка.

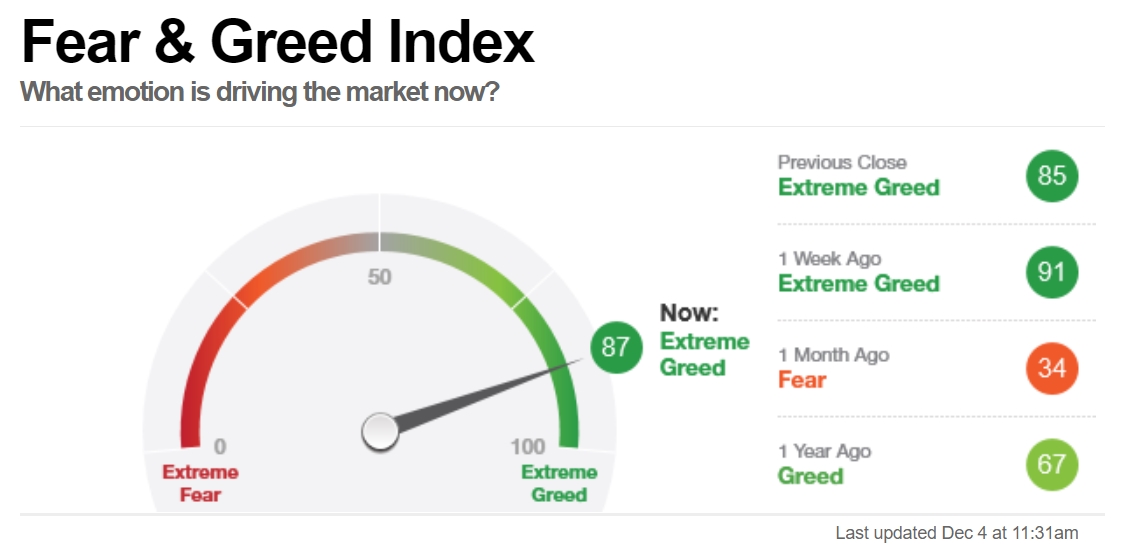

Знаю, что многие инвесторы внимательно следят за индексом страха и жадности, рассчитываемый CNN. Значение индекса достигло 87 пунктов из 100 возможных, что говорит о высоком оптимизме и жадности инвесторов:

Обычно, когда индекс страха и жадности приближается к 90-95 пунктам, случается коррекция рынка. Однако до этого момент может пройти еще несколько недель роста.

В противовес индексу страха и жадности находится другой значимый индикатор - индекс волатильности VIX, который наоборот, - находится на минимальных отметках за много месяцев подряд на уровне

Индекс волатильности важен тем, что большая часть торговых сделок на фондовом рынке США совершается алгоритмами, которые математически связаны на значение индекса волатильности.

На современных рынках, где VIX и вложения в акции и другие рисковые активы связаны математически, это бычий сигнал практически на все. Если VIX перейдет из 20+ в диапазон 16-20, скорее всего мы увидим новые вершины по индексам.

Так что, вполне возможно, что нас ждет новогоднее ралли, а уже после - коррекция, или проторговка в боковике.

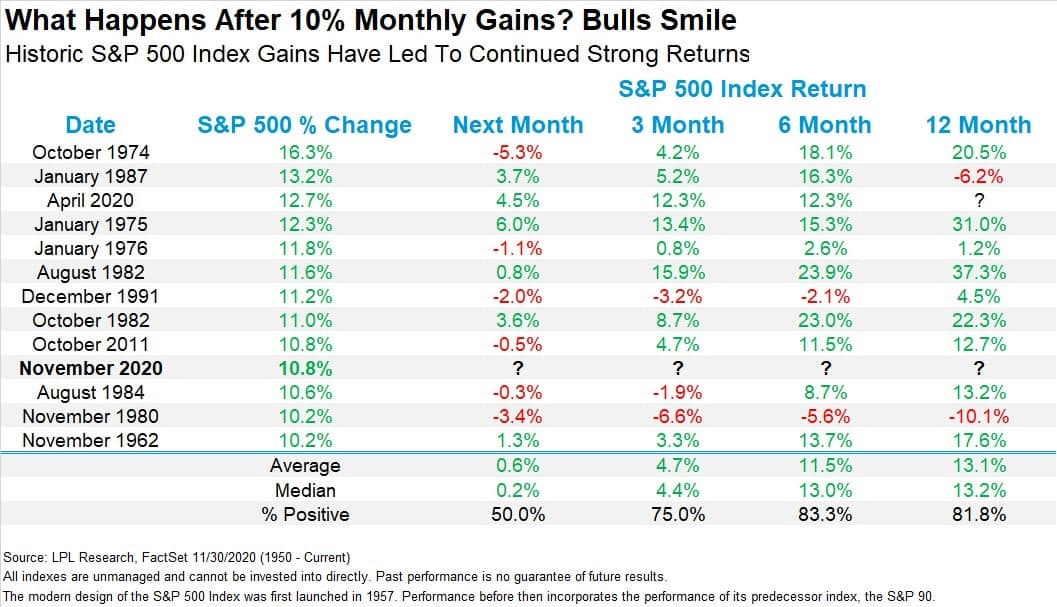

Обратите внимание, что ноябрь оказался одним из лучших месяцев для рынка акций за всю историю. Индекс S&P-500 вырос на 10,8%, а Russell-2000 на 18,3%, - что является рекордным месячным ростом за все время расчета.

По статистике, если за месяц индекс S&P-500 вырос на 10% и больше, то в 8 из 10 случаев последующие 6 и 12 месяцев также демонстрировали сильный бычий рост, в диапазоне от 11% до 13%.

Поэтому, несмотря на высокую возможность коррекции рынков после Нового года, перспектива до конца 2021 года выглядит неплохо.

3. Коронавирус

Коронавирус снова начал активно распространяться, по крайней мере, в США, хотя еще неделю назад мы наблюдали обнадеживающий спад.

Но это уже никого не пугает: Goldman опубликовал свои прогнозы по вакцинациям в мире, согласно которым:

- половина населения США будет привита к апрелю 2021г

- половина населения Канады будет привита к апрелю 2021г

- половина населения Британии будет привита к марту 2021г

- ЕС, Япония, Австралия - к маю 2021г

Инвесторы уже свыклись с мыслью, что вирус побежден и никто не обращает внимание на статистику заражений.

4. Индекс доллар DXY

Индекс доллара США пробил 2-х месячный уровень поддержки и уверенно снижается. Очень приятно осознавать правильность своих прогнозов, поскольку такой сценарий мы с вами обсуждали уже несколько недель.

Поэтому, не стоит удивляться почему дорожают все рынки - и товары, и акции и даже российский рубль. Все строго по фундаменту и в соответствии с нашими макро-прогнозами.

5. Балансы ФРС и ЕЦБ

Баланс Фед.Резерва за последнюю неделю снизился на $37 млрд. (на прошлой неделе был рост на $24 млрд). Однако, это не меняет глобальной картины - уже в ближайшие недели ожидается расширение программы ФРС по скупке активов, что опять устремит баланс Федрезерва на новые высоты.

Европейский регулятор нарастил баланс на EUR 16 млрд (неделей ранее - рост на EUR 34 млрд) до общих EUR 6.883 триллионов, очередных максимальных отметок.

При этом, недавно Международный валютный фонд заявил, что ЕЦБ должен рассмотреть дальнейшее снижение ставки и увеличение QE для разгона инфляции до целевых отметок в 2%. Напомню, что в данный момент инфляция в ЕС - отрицательная, минус 0,3%:

6. Рынок труда в США

Количество граждан США, обратившихся за последнюю неделю за пособиями составило 712 тыс человек (ожидалось 775 тыс) против 787 тыс неделей ранее. Перед кризисом за пособием каждую неделю обращались чуть более 200 тысяч американцев.

Опубликованная в пятницу статистика по рынку труда США оказалась ожидаемо слабой по причине возросшего числа заболевших в США и ряда карантинных мероприятий.

В ноябре количество вновь созданных рабочих мест в экономике США составило всего лишь 245 тысяч, против 610 тысяч в предыдущем месяце. Это значительно ниже рыночных ожиданий в 469 тысяч.

Уровень безработицы в США оказался на уровне ожиданий -- 6,7% (против 6,9% в октябре).

7. Золото

На этой неделе золото начало отрабатывать мой прогноз. Напомню, что я ожидала разворота котировок поскольку считала их снижение коррекцией, а не сменой тренда.

Отрицательная реальная доходность гособлигаций всех развитых стран мира и ожидания роста инфляции поддержат дальнейший рост цен драгоценного металла.

8. Нефть

ОПЕК и Россия в четверг договорились немного ослабить резкое сокращение добычи нефти с января на 500 000 баррелей в день. Мировые производители делают ставку на то, что большинство влияющих на спрос потрясений, обусловленных пандемией, уже позади. Сокращение добычи составит 7,2 млн б/с в январе, а не 7,7 млн б/с как раньше.

Изначально предлагалось оставить текущие нормы добычи, что было бы в разы лучше для цены. Но рынок согласен даже на умеренное увеличение, потому что главной угрозой было полное расторжение сделки из-за противоречий внутри ОПЕК+

Это правильное решение, при котором и ценник на нефть не падает и аппетиты добывающих стран постепенно удовлетворяются.

В итоге, после новых договоренностей ОПЕК+, нефть стремительно дорожает: в пятницу утром ценник на нефть марки Brent подошел вплотную к отметке $50/барр., переписав максимумы с марта этого года.

Это было логичное ценовое движение после выхода из зоны предыдущей консолидации в районе $47/барр, что мы ожидали неделей ранее.

Хочу отметить, что Goldman Sachs прогнозирует нефть по $65 за баррель в 2021 году, поскольку считает что рынок перебалансируется из-за восстановления спроса благодаря массовой вакцинации, и все еще скромного роста предложения нефти в мире.

9. Рынок Российского госдолга

Рынок российского госдолга находится в боковике без какой-либо динамики. Как я неоднократно говорила, потенциал роста ОФЗ ограничен по причине возрастающей в РФ инфляции, с учетом которой реальная доходность коротких выпусков ОФЗ, - уже отрицательная.

10. Российский фондовый рынок

Потоки фондов, инвестирующих в Россию, вновь демонстрируют веру в наш рынок: чистый приток в инвестирующие в РФ фонды за неделю по 25 ноября составил $240 млн против $270 млн неделей ранее. До обновления исторического максимума индекса Московской биржи осталось менее 1%.

Что в итоге?

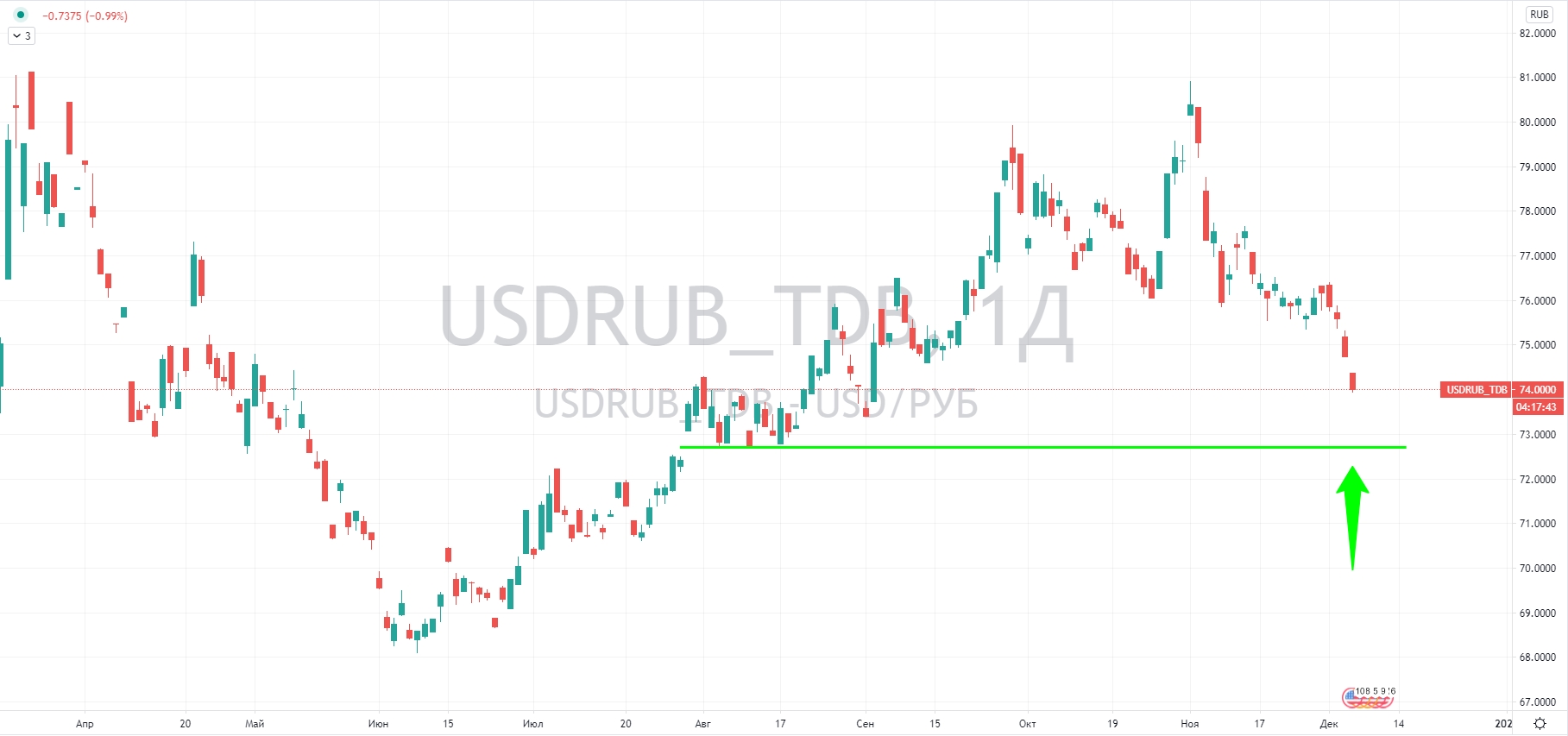

Доллар в начале торгов в пятницу опустился до самого низкого уровня за три месяца, до уровня 73,7575 рубля.

В последнее время рубль укрепился благодаря росту цен на нефть и глобальному ослаблению доллара. При этом, его укрепление не является избыточным, а геополитическая премия все еще остается повышенной.

В декабре ФРС и ЕЦБ могут объявить о дополнительном монетарном стимулировании, а в США могут представить новый пакет фискальных мер поддержки. В результате ближе к концу декабря начнется предновогоднее ралли, а цена Брент, возможно, закрепится около, или может быть даже более $50 долл за баррель.

На фоне роста стоимости нефти и общего спроса на риск рубль продолжит двигаться к нашей цели в 72 рубля за доллар. Также этому поможет глобальное ослабление доллара к ведущим валютам мира.

Пока я не вижу оснований для пересмотра своего взгляда на то, что рубль может укрепиться к 70-72 рублей за доллар до конца года при сохранении текущей макро-ситуации.

Прогнозы банков курса доллар / рубль на следующую неделю:

- Банк "Санкт-Петербург": ждет укрепление рубля в 1 квартале 2021 г при сохранении внешнего позитива,

- Росбанк и УБРиР (Уральский банк реконструкции и развития): прогнозируют курс рубля на предстоящей неделе в диапазоне 74-75 руб. за доллар,

- Промсвязьбанк считает, что рубль в ближайшие торговые сессии дойдет до отметки в 73 рубля, где может задержать свой рост для проторговки.

- А вот Sberbank CIB, считает что рубль может развернуться к отметке 75 рублей за доллар.