Вечером 29 сентября известная американская фармацевтическая корпорация Merck & Co (MRK) договорилась о покупке компании-производителя лекарств Acceleron Pharma за $11 млрд. О предстоящей сделке сообщило агентство Bloomberg.

Капитализация компании Merck составляет около $186 млрд, поэтому поглощение Acceleron Pharma будет для нее довольно крупной сделкой. Но заслуживает ли она внимания инвесторов?

Зачем это Merck?

Львиную долю выручки в структуре продаж Merck сейчас занимают препараты для лечения онкологии. Также в ассортименте компании есть препараты для лечения диабета, вирусных и сердечно-сосудистых заболеваний и оказания неотложной помощи.

По результатам 2 квартала около 42% всей выручки фармацевтического сегмента компании принес ее основной препарат Keytruda, предназначенный для лечения меланомы и рака легких. Еще около 22% выручки Merck заработала на производстве вакцин. Также в составе компании есть подразделение по производству лекарств для животных, на которое приходится около 13% продаж.

Таким образом, несмотря на множество различных сегментов, бизнес Merck слабо диверсифицирован по продуктам. Компания сильно зависит от одного ключевого препарата, и покупка Acceleron может быть связана со стремлением усилить диверсификацию бизнеса.

Кого поглощают?

Поглощаемая компания Acceleron сейчас поставляет на рынок всего один препарат. Это Reblozyl, предназначенный для лечения анемии у пожилых людей. Продажей этого препарата Acceleron занимается совместно с компанией Bristol Myers Squibb, используя ее каналы сбыта и получая роялти в размере 20% от суммы продаж.

%20%D0%B8%20%D0%A0%D0%BE%D1%8F%D0%BB%D1%82%D0%B8%20Acceleron%20(%D0%BC%D0%BB%D0%BD.%20%24).png)

По планам, к 2029 году общая выручка от продаж Reblozyl превысит $4 млрд. Если размер роялти Acceleron к тому времени останется на нынешнем уровне, компания сможет зарабатывать на этом препарате более $800 млн в год.

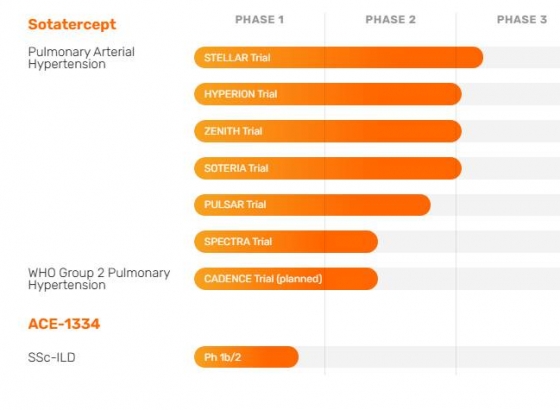

Также в разработке у Acceleron находится ряд других препаратов, которые пока не получили окончательного одобрения регуляторов. Это лекарства от легочной гипертензии, миелодиспластического синдрома (сложной болезни крови, которая может перерастать в лейкоз), талассемии (нарушения синтеза гемоглобина) и миелофиброза (заболевания костного мозга, одной из форм лейкоза).

.png)

Мнение аналитиков InvestFuture

Приобретение Acceleron позволит Merck добавить еще один продукт в свою линейку препаратов от сердечно-сосудистых заболеваний, однако значительного влияния на финансовые показатели фармацевтического гиганта эта сделка не окажет. Даже прогнозная выручка Acceleron от продажи Reblozyl'а в 2029 году ($800 млн) составит совсем незначительную долю от общих продаж Merck. Для сравнения: в 2020 году общая выручка Merck составила $41,5 млрд.

Судя по всему, Acceleron интересует Merck прежде всего своим портфелем разработок, которые фармгигант сможет вывести на рынок и встроить в свою систему продаж. Это позволит Merck расширить свой ассортимент препаратов для лечения различных видов рака крови и укрепить позиции на рынке лекарств от онкологии.

В моменте предстоящая сделка не должна оказать существенного влияния на котировки акций Merck, однако в долгосрочной перспективе способна обеспечить компании дополнительные конкурентные преимущества на рынке противоонкологических препаратов.

Аналитик Иван Черненко, редактор Сергей Глушков

InvestFuture.ru