В начале мая нами была опубликована статья про сложившуюся недооценку акций Норникеля. Последний месяц акции ГМК демонстрировали динамику значительно лучше рынка, гэп между рыночной и справедливой, на наш взгляд, ценой постепенно сокращается. Этому способствуют сильные драйверы: одна из лучших дивидендных доходностей (ожидаемые выплаты за следующие 12 месяцев) и ралли металлов, входящих в портфель группы.

К текущему моменту ГМК переоценился на 5,4%. Тем не менее, мы считаем, что потенциал для дальнейшего роста компании сохраняется, а вчерашние распродажи, затронувшие весь рынок, являются отличным моментом для входа. Ситуация напоминает обвал 9-го апреля. После снижения градуса напряженности лучшие бумаги будут активно выкупаться, Норникель – одна из самых привлекательных и надежных историй (защищен от глубоких просадок «дивидендным щитом»).

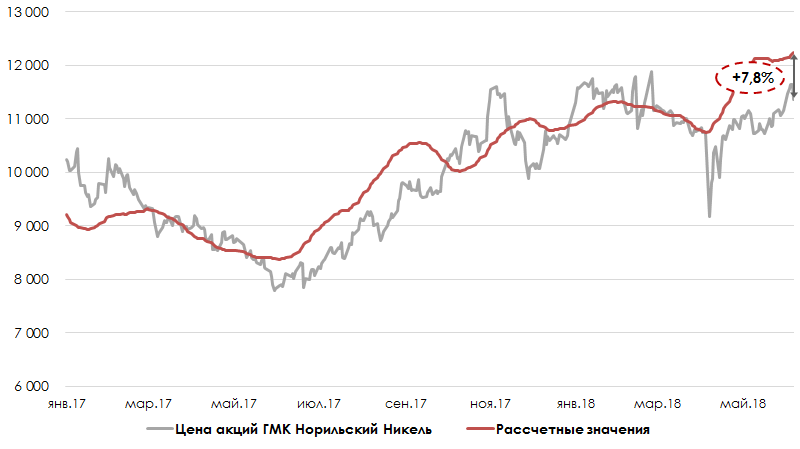

Факторы недооцененностиВ статье мы построили линейную регрессию цен акций Норникеля от стоимости корзины, производимых им металлов. С 14 мая рублевые цены на никель и медь выросли еще на 7%, на палладий и платину увеличились на 2,7% и 0,4% соответственно. Акции ГМК также выросли за данный период на 5,4%, однако текущий разрыв между расчетными и фактическими значениями составляет 888,9 руб. или 7,83% (текущая цена около 11450).

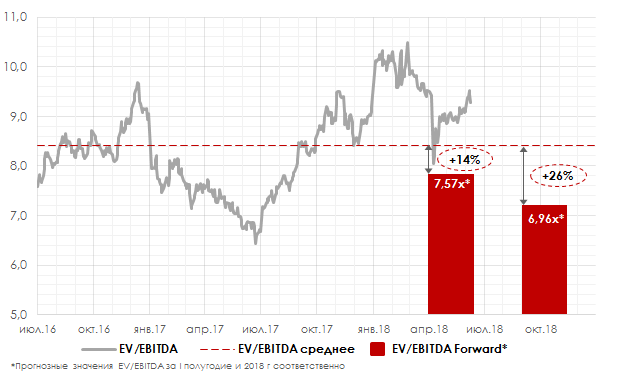

Также мы обновили значения прогнозной финансовой модели, с учетом текущей стоимостью всех металлов, акций ГМК и курсом доллара. На основе прогнозных форвардных показателей EBITDA, CAPEX, денежного потока мы можем рассчитать значения мультипликатора EV/EBITDA на конец I полугодия и полного 2018 года.

При сохранении текущей капитализации показатель снизится со с 9,27x на сегодняшний день до 7,57x по результатам I полугодия и до 6,96x по результатам 2018 г. Это значительно ниже среднего исторического значения – 8,42х. Для возвращения к среднему уровню капитализация компании должна вырасти на 14,3% и на 25,9% соответственно, а, чтобы сохранить текущее соотношение EV/EBITDA, рост должен составить 28,6% и 41%. Потенциал роста получается даже более значительным, чем при оценке с помощью регрессии от цен на металлы.

Такой потенциал мы видим, конечно, несколько завышенным. Мы предполагаем, что текущая стоимость металлов несколько завышена, вызвана рисками торговых войн и геополитикой. Постепенно котировки никеля и меди скорректируются вниз.

Главный драйвер – дивидендная отсечка, все ближе. «Проливы» на наш взгляд, будут выкупаться активнее, риски, что текущая недооценка станет устойчивой невелики, так как после отсечки инвесторы будут склонны выкупать гэп в ожидании значительных промежуточных дивидендов из-за существенного улучшения финансовых показателей по итогам I полугодия.

РискиСанкционный кейс отодвинул в сторону акционерный конфликт, он больше не давит на акции с точки зрения дивидендных рисков. Рисков для выплаты дивидендов Норникеля Русалу нет, так как все расчеты проходят через депозитарий, компания не может быть привлечена к вторичным санкциям.

Пятничная коррекция Норникеля на -2,5% прошла вместе с рынком. Индекс Московской биржи упал на 2,08%. Динамика акций немного хуже рынка – неоправданно, вызвана исключительно высоким весом бумаг в индексе. Вывод капитала иностранцами бьет в основном по индексным «тяжеловесам», как показала паника 9-го апреля, внутреннее качество историй не играет большой роли. Затем хорошие акции откупаются по привлекательным ценам.

Дополнительной защитой от возможных санкций со стороны Америки является доминирующее положение Норникеля на рынке палладия. Его объемы поставок в США практически невозможно заместить, что в случае их прекращения нанесет огромный урон производству электромобилей.

РезюмеНесмотря на все плюсы, мы консервативно подходим к оценке, закладывая рост странового риска и риск сохранения оттоков капитала из EM в целом (рекордные оттоки уже 1,5 месяца, явного перелома пока нет). Это может помешать акциям восстановиться к средним историческим значениям по мультипликаторам.

В базовом (консервативном) сценарии мы считаем, что целевая цена лежит в районе 12200-12400 рублей за акцию. Набирать длинную позицию можно с текущих значений (в районе 11450), просадки к 11000, или ниже можно агрессивно выкупать.

В случае ослабления давления внешнего фона, высока вероятность дивидендного ралли, соответственно, акции могут переоцениться уже к отсечке. В противном случае привлекательным будет входить под дивиденды в расчете на быстрое закрытие гэпа. Мы продолжим следить за изменением фундаментальной картины и при необходимости опубликуем скорректированный прогноз.

Сергей Гайворонский, Сергей Сидилев

БКС Брокер