Механизм экспортных пошлин в России представляет собой надежный способ пополнения госбюджета, а также инструмент для субсидирования нефтеперерабатывающей отрасли. Кроме того, вывозные пошлины играют ключевую роль в формировании спроса и предложения на рынке нефти и нефтепродуктов внутри страны и поддержании цены нефти на внутреннем рынке на уровне значительно ниже мировой цены. С конца 2000-х годов в России проводится реформа налогообложения в нефтяном секторе. В разные периоды времени ее цели и стратегические задачи менялись в зависимости от макроэкономической конъюнктуры, но, так или иначе, в долгосрочной перспективе реформа направлена на снижение ставок экспортных пошлин на нефть и нефтепродукты и на повышение ставок налога на добычу полезных ископаемых (НДПИ). В данном контексте реформа получила название налогового маневра. С 2014 по 2017 гг. предельная ставка экспортной пошлины на нефть была снижена с 59% до 30%, в то время как базовая ставка НДПИ на нефть была увеличена с 493 руб. до 919 руб. за тонну. В 2016 году Минфин предложил обнулить экспортные пошлины и довести налоговый маневр до конца, однако нефтяные компании и Минэнерго выступили против данной инициативы, аргументируя свою позицию тем, что это еще больше увеличит нагрузку на нефтеперерабатывающие компании. Несмотря на разногласия, в июле 2018 года Госдума приняла законопроект о продолжении реализации налогового маневра, однако его последствия для отрасли неоднозначны.

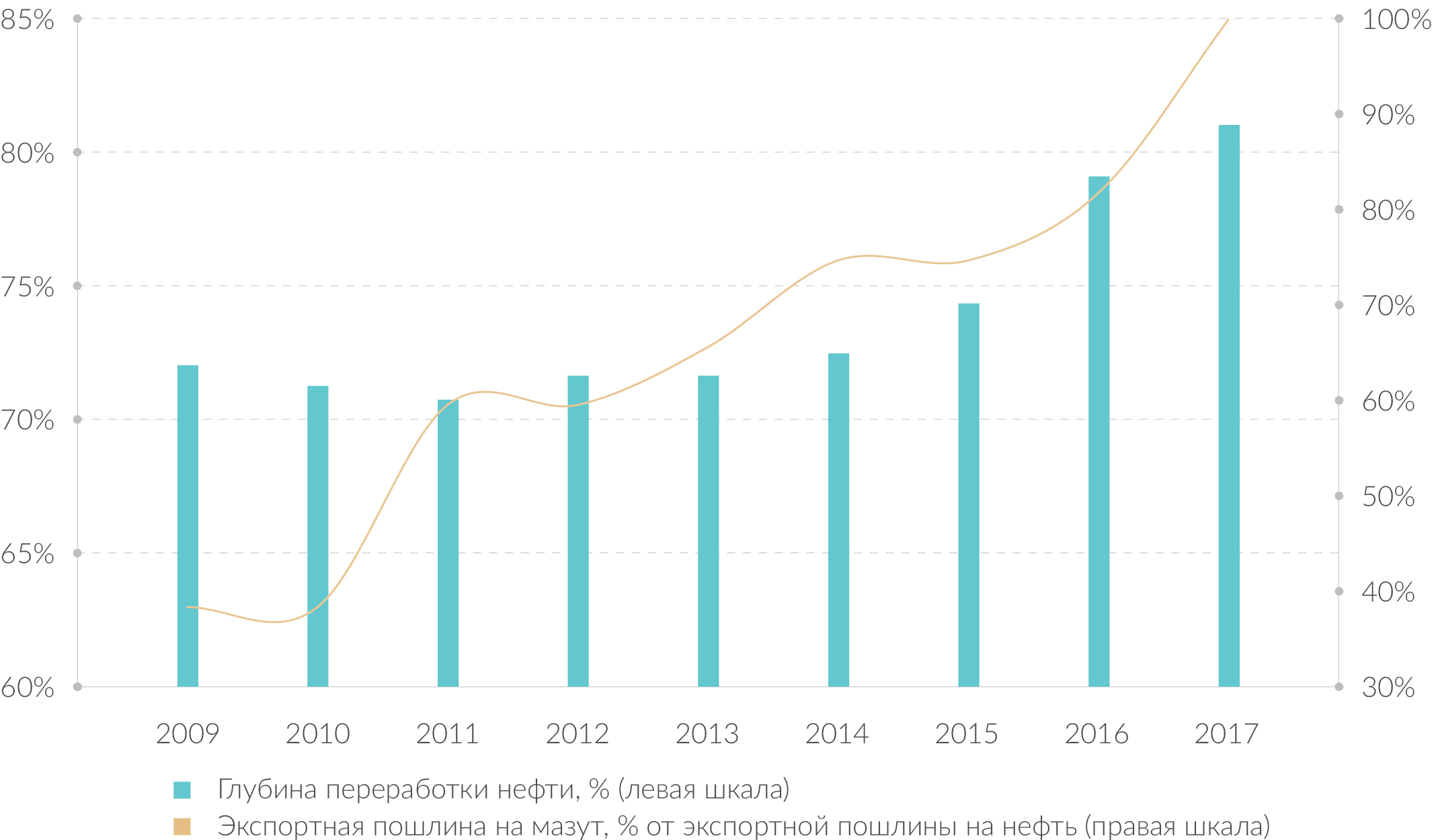

Изменение глубины переработки нефти и величины экспортной пошлины на мазут, 2009-2017 гг.

Источник: Росстат, расчет QBF

Механизм экспортных пошлин, созданный в России в начале 2000-х годов, подразумевал высокие тарифы на сырую нефть и низкие пошлины на все продукты нефтепереработки, независимо от глубины переработки нефти. За счет разницы в ставках экспортных пошлин на нефть и нефтепродукты компании нефтеперерабатывающего сектора получали большую субсидию из федерального госбюджета и, как следствие, наращивали первичную переработку нефти, поскольку это – наименее затратный способ получить данную субсидию. На протяжении последних 15 лет глубина переработки нефти в России оставалась на уровне 70-75% и только в 2017 году достигла 80%, в то время как во всех развитых странах она достигает 90-95%. С 2006 по 2011 годы объем первичной переработки нефти в России увеличился на 19,9%, а объем реализации нефтепродуктов за рубежом вырос на 36,3% в основном за счет мазута, доля которого в суммарном экспорте нефтепродуктов достигла 55%. При этом в Европе и США мазут используется лишь в качестве сырья для дальнейшей переработки и получения светлых нефтепродуктов.

По оценкам Министерства финансов, из-за несовершенства механизма налогообложения в отрасли госбюджет ежегодно теряет около 1 трлн руб., 600 млрд руб. из которых приходится на субсидии НПЗ. Аналитики консалтинговой компании Vygon Consulting полагают, что если налоговый маневр не будет завершен, то нагрузка на бюджет только увеличится вследствие роста мировых цен на углеводороды.

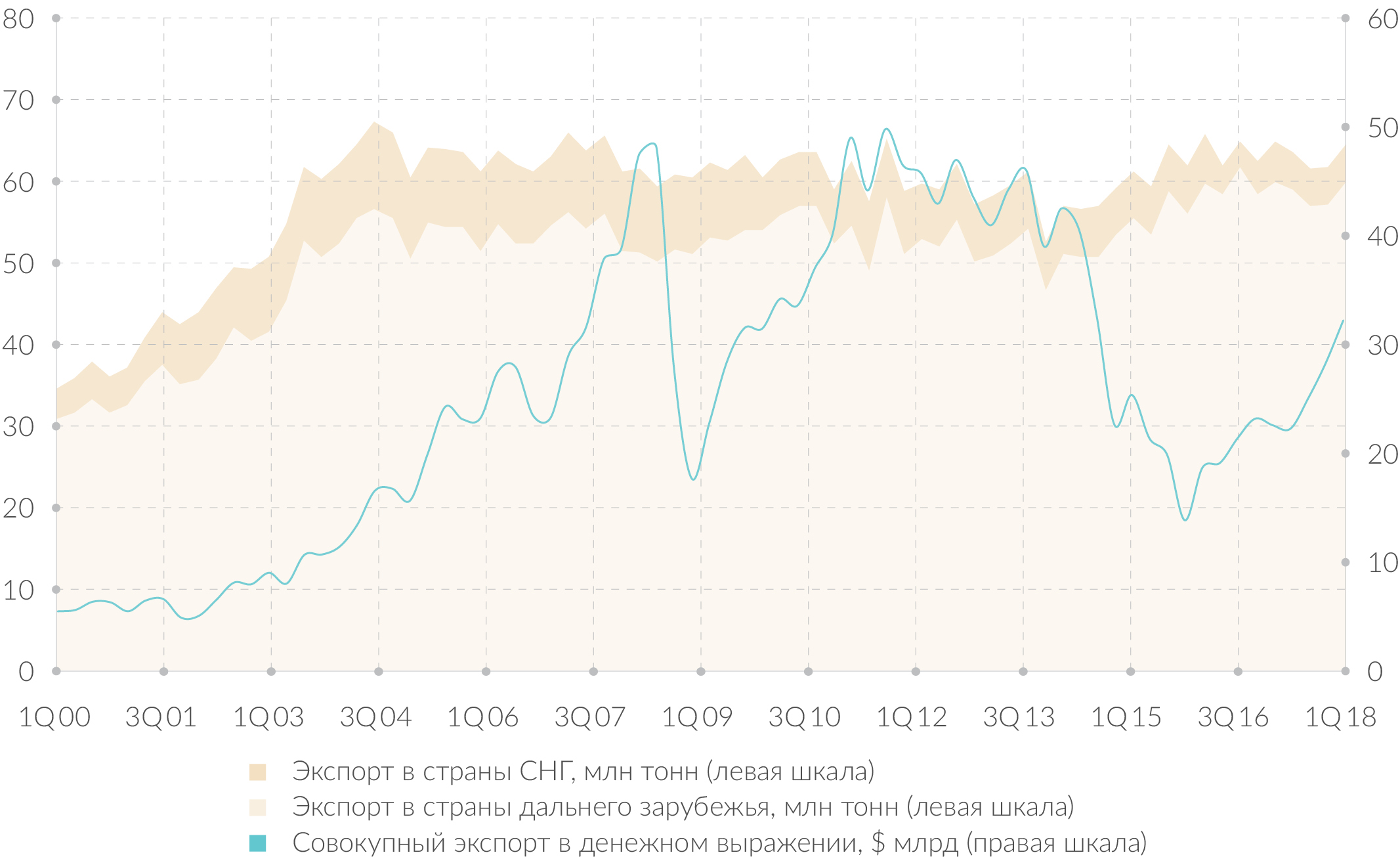

Динамика экспорта сырой нефти из РФ в страны дальнего и ближнего зарубежья, 2000-2018 гг.

Источник: ФТС, Росстат, расчет QBF

24 июля 2018 года Госдума в третьем чтении приняла законопроект о налоговом маневре в нефтяной отрасли. Согласно тексту документа, с 2019 по 2024 гг. экспортная пошлина на нефть и нефтепродукты снизится с текущих 30% от цены нефти до нуля, а НДПИ соразмерно вырастет. Перенос налоговой нагрузки из экспортных пошлин в НДПИ позволит увеличить налогооблагаемую базу, поскольку объем добычи нефти значительно превышает объем экспорта. Так, в 2017 году в России было добыто 546,8 млн тонн нефти с учетом газового конденсата, из которых 258 млн тонн было отправлено на экспорт. Расширение налогооблагаемой базы способствует притоку дополнительных налоговых поступлений в бюджет. С 2012 по 2017 гг. доля экспортных пошлин на сырую нефть в нефтегазовых доходах бюджета сократилась с 40% до 16%, в то время как доля НДПИ выросла с 30% до 56% соответственно.

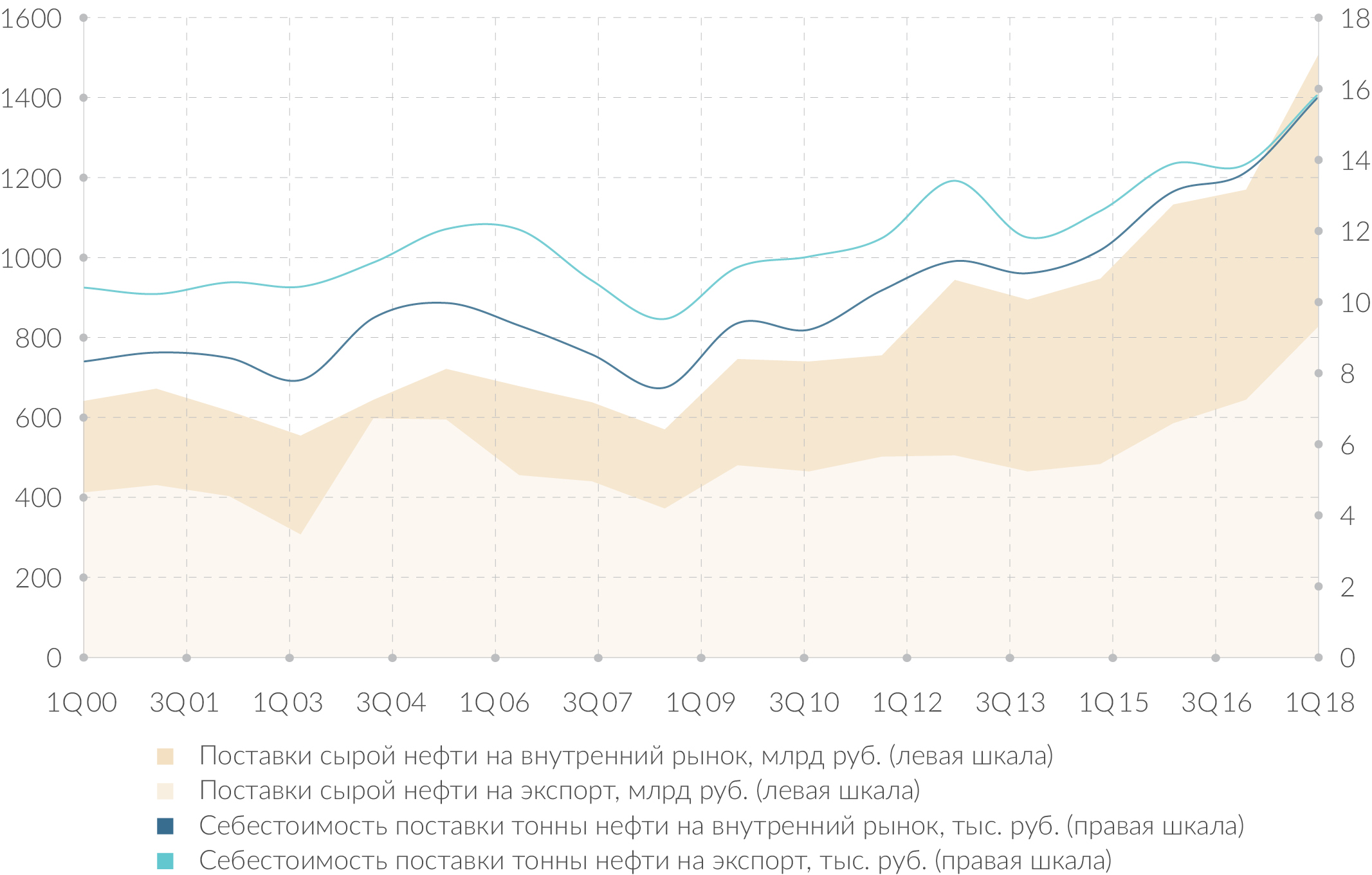

Объем и себестоимость поставки нефти на российский и международный рынки, 2014-2018 гг.

Источник: Росстат, расчет QBF

Зампред Правительства РФ Дмитрий Козак выразил мнение, что завершение налогового маневра принесет бюджету дополнительные доходы в размере 1,6 трлн руб. в течение последующих шести лет. Однако точно оценить выигрыш от проведения маневра можно будет только после объявления окончательных параметров, которые в настоящий момент еще обсуждаются в Госдуме. Стоит отметить, что в Правительстве не исключают возможность отмены решения и повышения вывозных пошлин, если темпы роста цен на «черное золото» превысят 20% в квартал.

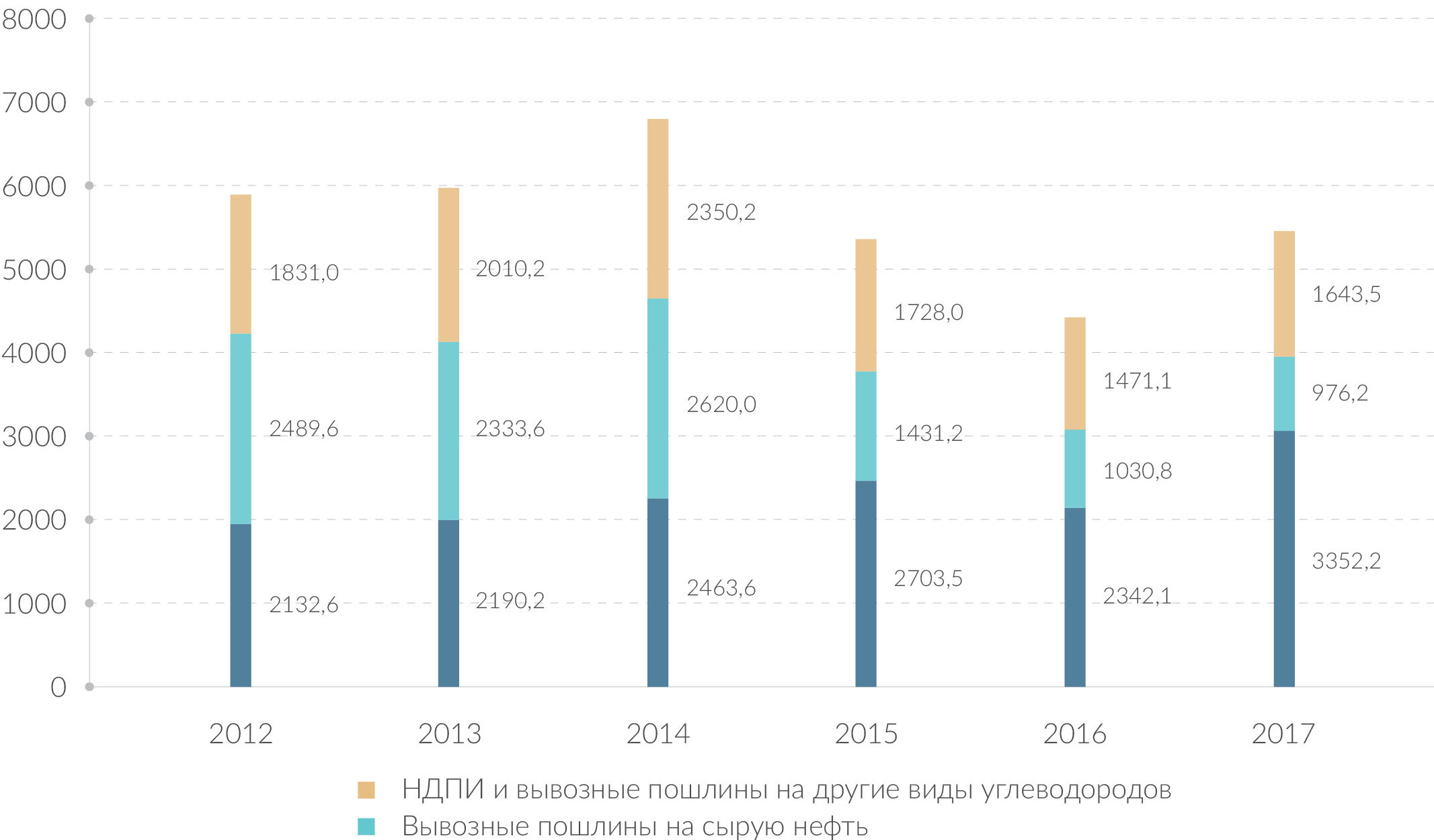

Динамика и структура нефтегазовых доходов бюджета РФ, млрд руб.

Источник: Министерство финансов РФ, расчет QBF

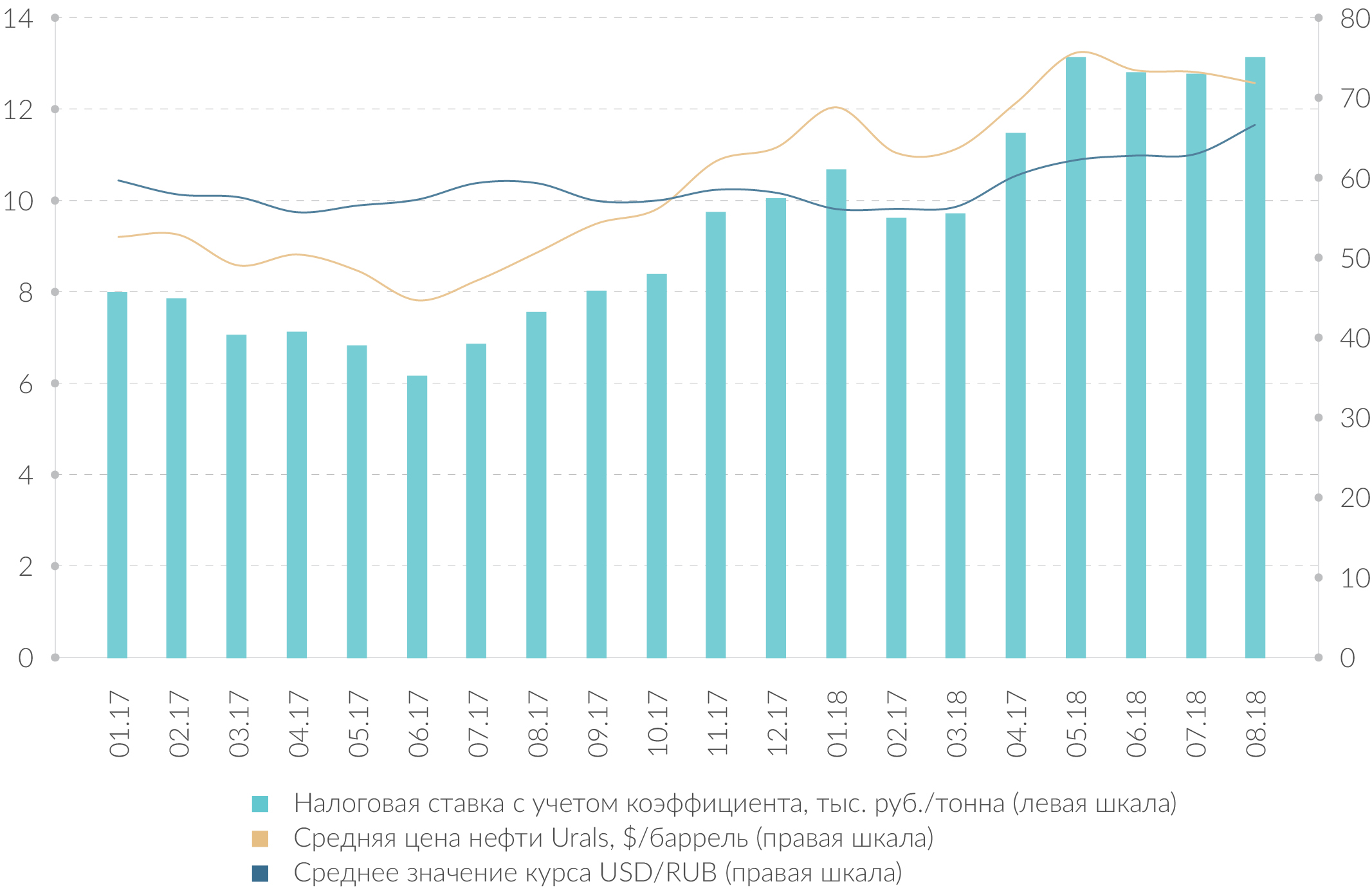

С 1 января 2017 года базовая ставка НДПИ за 1 тонну добытой нефти составляет 919 руб. Для расчета окончательной ставки НДПИ базовая налоговая ставка умножается на коэффициент, характеризующий динамику цен на нефть марки Urals и курса USD/RUB, а полученное произведение уменьшается на величину показателя, характеризующего особенности добычи нефти. Окончательная налоговая ставка рассчитывается каждый месяц, и за последний год ее значение выросло с 8 до 13 тыс. руб. за тонну нефти.

Динамика ставки НДПИ, цены нефти марки Urals и курса доллара, 2017-2018 гг.

Источник: Минэкономразвития РФ, расчет QBF

При обсуждении законопроекта о налоговом маневре Минэнерго неоднократно поднимало вопрос об увеличении стоимости топлива. Повышение НДПИ автоматически влечет за собой рост внутренних цен на нефть и нефтепродукты. Так, с января 2017 года по октябрь 2018 года розничные цены на бензин марки АИ-95 выросли на 18,6%. Представители бизнеса отмечают, что налоговая реформа лишает НПЗ таможенной субсидии, поскольку выравниваются экспортные пошлины на нефть и нефтепродукты. Как следствие, снижается чистая рентабельность нефтепереработки. С 2014 по 2016 гг. средняя рентабельность НПЗ сократилась более чем в 3 раза.

Зампред правительства РФ Дмитрий Козак пообещал, что для НПЗ, которые поставляют бензин и дизельное топливо класса Евро-5 на российский внутренний рынок, будут введены обратные акцизы, чтобы избежать резкого роста цен на топливо. Размер субсидии составит около 3 тыс. руб. на тонну перерабатываемого сырья. В свою очередь, Минфин готов понизить акцизы на нефтепродукты на 2–3 руб. и ввести повышающие коэффициенты к базовой ставке обратного акциза для НПЗ, которые завершили строительство установок глубокой переработки нефти. Кроме того, появятся логистические коэффициенты, по которым будут определяться вычеты для компаний, модернизировавших свои перерабатывающие мощности. Ставка коэффициента составит от 1 до 1,5, а самый высокий коэффициент будет применяться для Красноярского края и Хакасии.

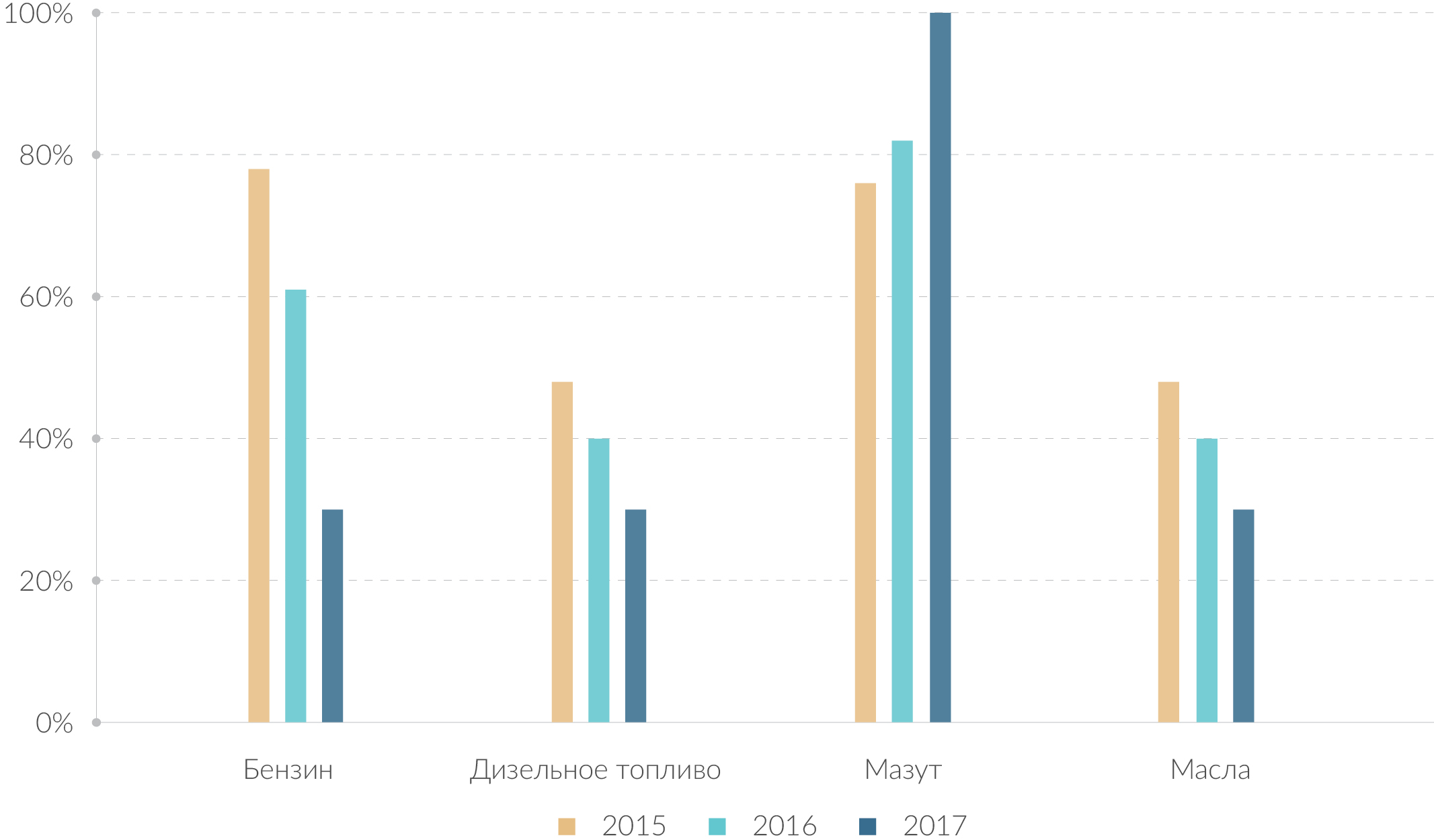

Ставки экспортной пошлины на нефтепродукты, % от ставки экспортной пошлины на сырую нефть

Источник: Минэкономразвития РФ, расчет QBF

17 октября Правительство РФ ввело компенсационные надбавки для бензина и дизельного топлива в формулу расчета надбавки в обратном акцизе в размере 5,6 тыс. руб. и 5 тыс. руб. соответственно. Однако если разница между экспортной и внутренней ценой топлива окажется равной нулю, то компенсационная надбавка обнуляется. При этом средние оптовые цены топлива на внутреннем рынке были сохранены на прежнем уровне. Так, средняя оптовая цена на бензин АИ-92 установлена в размере 56 тыс. руб. за тонну в 2019 году, 58,8 тыс. руб. за тонну в 2020 году и 61,7 тыс. руб. за тонну в 2021 году. Средняя оптовая цена на дизельное топливо составляет 50 тыс. руб. за тонну в 2019 году, 52,5 тыс. руб. за тонну в 2020 году и 55,1 тыс. руб. за тонну в 2021 году.

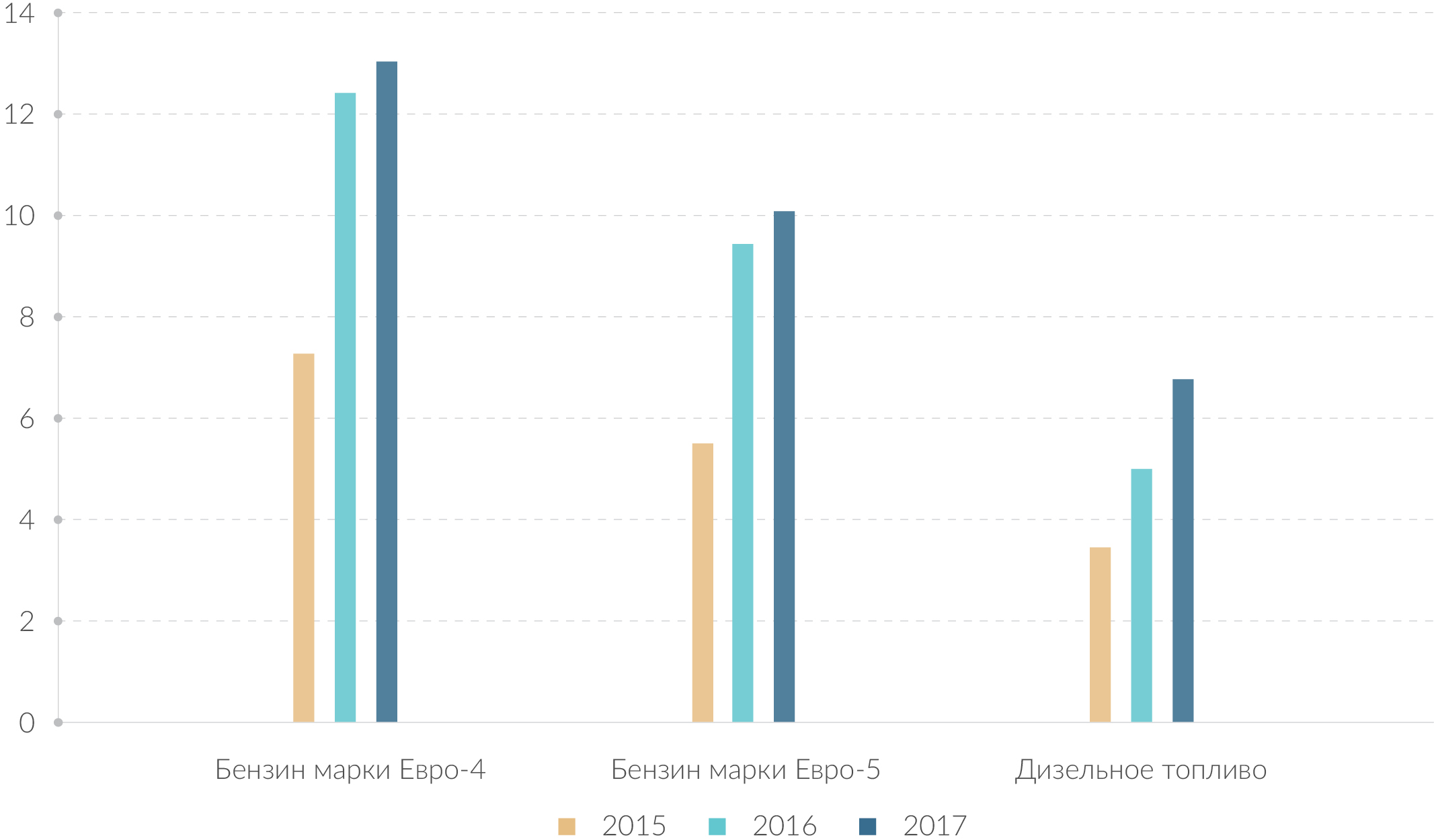

Акцизы на нефтепродукты в РФ, тыс. руб./тонна

Источник: Минэкономразвития РФ, расчет QBF

Минэнерго планирует подготовить конкретные предложения о дополнительном стимулировании нефтепереработки до конца 2018 года. При этом первый заместитель министра энергетики Алексей Текслер отметил, что обратные акцизы для НПЗ можно будет ввести только после обнуления экспортной пошлины, то есть не раньше 2023-2025 гг. По его словам, не имеет смысла вводить субсидии раньше завершения налогового маневра из-за отсутствия источников финансирования данной льготы.

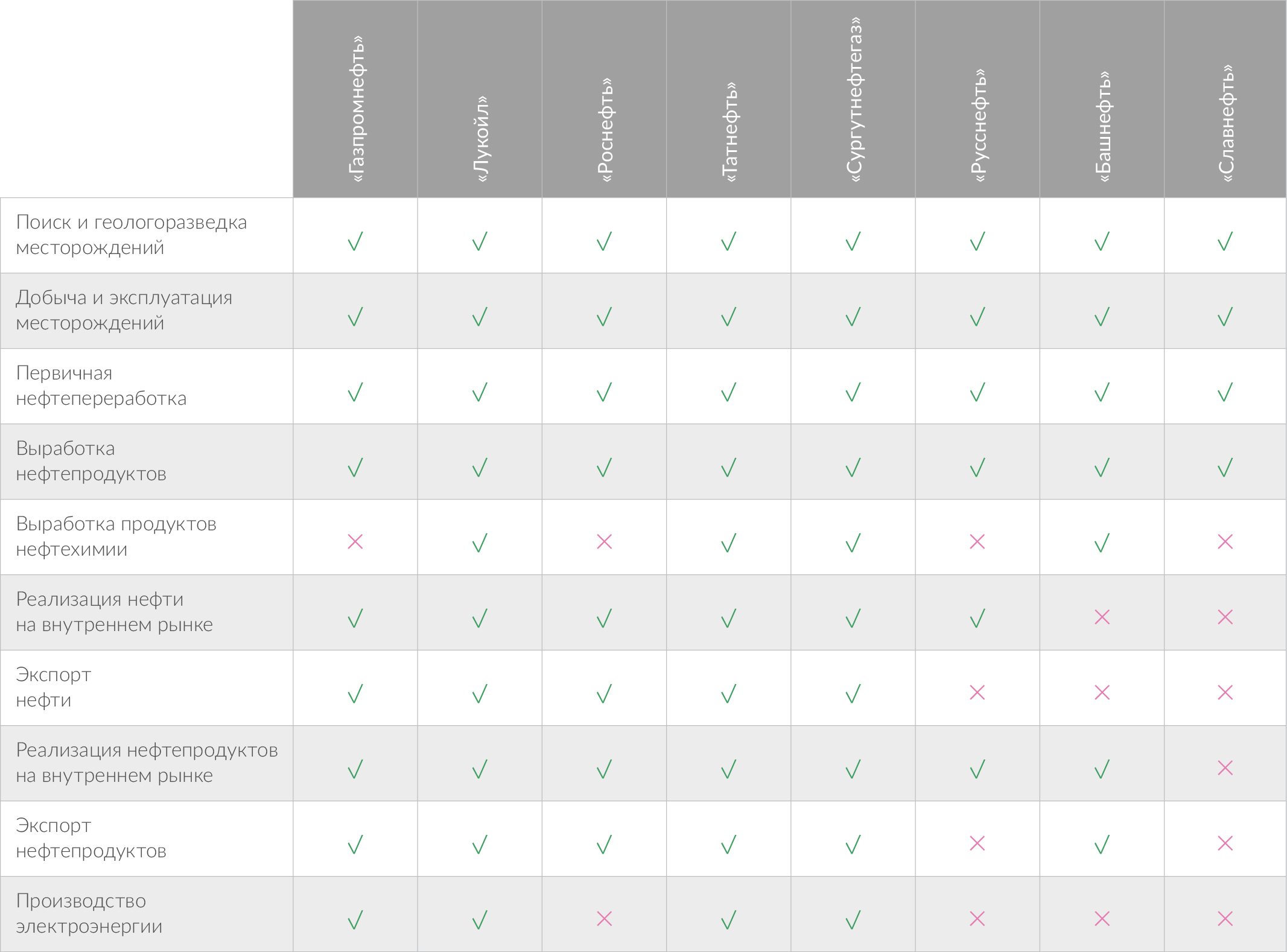

Специализация ведущих компаний нефтегазовой промышленности РФ

Источник: годовые отчеты компаний, расчет QBF

Тем не менее уже с 2019 года эффект от налогового маневра на операционные и финансовые результаты нефтяных компании может быть разнонаправленным. «Газпромнефть», «Лукойл» и «Роснефть» смогут за счет высвобождения свободных денежных средств от снижения экспортных пошлин на сырую нефть и нефтепродукты покрыть возможные убытки от сокращения выручки на внутреннем рынке из-за роста цен и акцизов на топливо. Однако стоит отметить, что «Газпромнефть» реализует на внутреннем рынке около 70% нефтепродуктов, и, в случае еще большего сокращения рентабельности НПЗ, компания может изменить структуру сбыта и переориентироваться на экспорт нефтепродуктов в близлежащие страны.

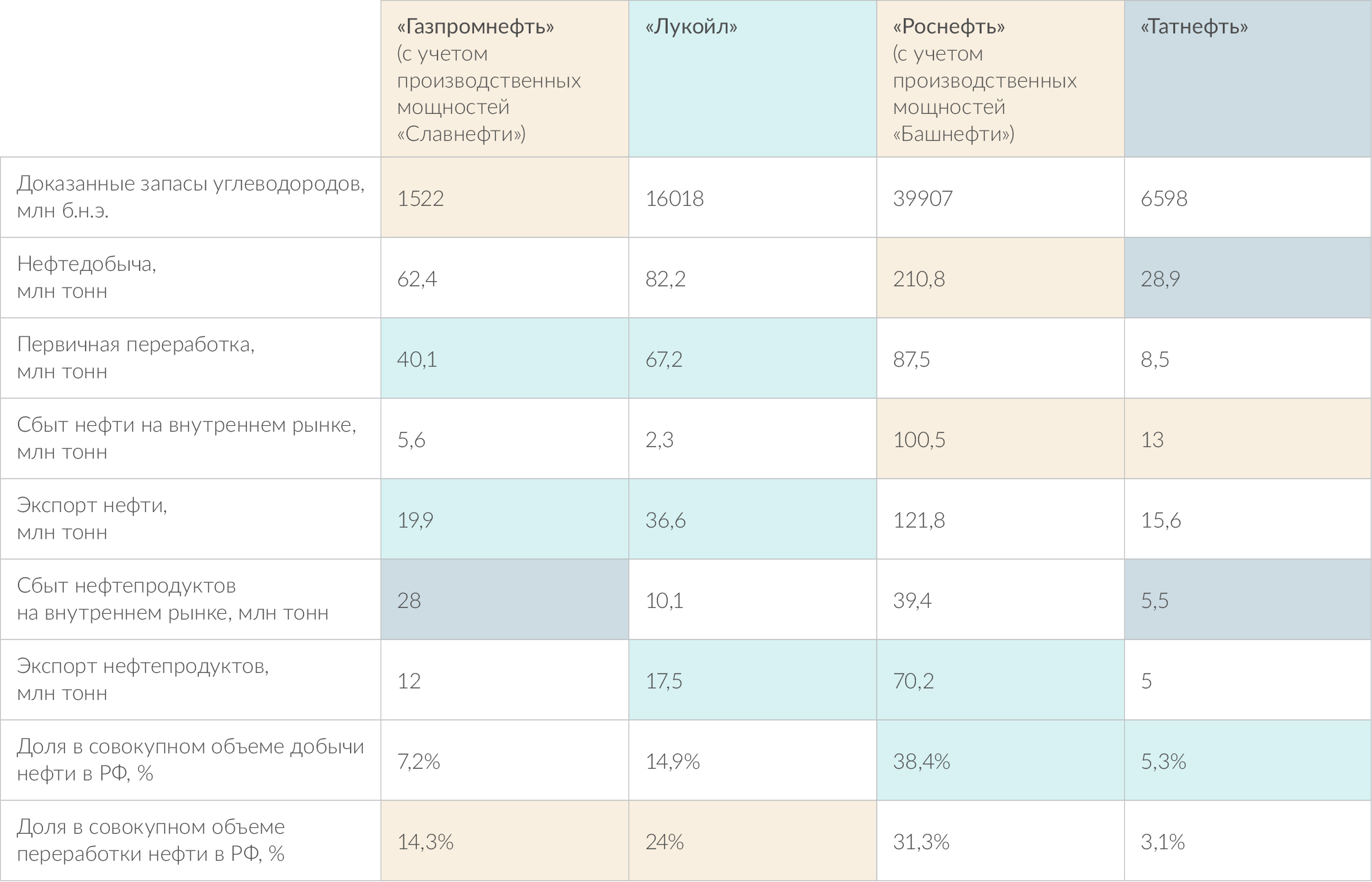

Производственные показатели ведущих компаний нефтегазовой промышленности РФ за 2017 год

Цветом отмечено, как налоговый маневр может отразиться на деятельности и финансовом положении компаний с учетом их текущих производственных показателей.

Источник: годовые отчеты компаний, расчет QBF

Дополнительным негативным фактором для «Газпромнефти» является низкий уровень доказанных запасов углеводородов при высоких показателях добычи. Если в результате маневра добыча нефти окажется более рентабельной, чем нефтепереработка, то компания не сможет быстро увеличить свои производственные показатели добычи углеводородов, поэтому в перспективе 3-5 лет возможно увеличение инвестиций в разработку и развитие месторождений.

Новые меры окажут давление как на добычу углеводородов вследствие повышения НДПИ, так и на нефтепереработку из-за снижения рентабельности. В этой связи в более благоприятной ситуации окажутся «Газпромнефть» и «Лукойл», поскольку их деятельность достаточно диверсифицирована (уровень переработки нефти составляет больше 60% от уровня добычи). «Роснефть» перерабатывает около 41% добытой нефти, а «Татнефть» – лишь 18%, поэтому нагрузка на компании от повышения НДПИ может оказаться достаточно высокой. Для других нефтяных компаний, которые занимают небольшую долю рынка, негативные последствия реформы, вероятно, будут еще более заметны.

Ксения Лапшина — младший аналитик QBF