«Дефляционный ледниковый период», предсказанный Альбертом Эдвардсом из SocGen около 25 лет назад, разворачивается прямо сейчас на наших глазах.

Один-два «удара» мягкой риторики со стороны ФРС и ЕЦБ привели не только к тому, что индекс S&P 500 достиг новых исторических вершин, но и к беспрецедентному бегству в защитные активы, поскольку инвесторы сходят с ума, опасаясь, что рецессия может быть неизбежной, судя по слишком навязчивому подбадриванию со стороны центробанков, намекающих на неизбежное ослабление монетарной политики. Это уже подтолкнуло золото выше $1400 – максимум за 6 лет, а глобальные доходности облигаций достигли новых рекордных минимумов.

В результате общая условная сумма мировых долговых бумаг с отрицательной доходностью всего за 1 день взлетела на $700 млрд, а на прошлой неделе – на колоссальные $1,2 трлн, что стало самым большим еженедельным увеличением за последние 3 года.

Данный импульс подтолкнул глобальный объем облигаций с отрицательной доходностью к новому историческому рекорду в $13 трлн, что превысило предыдущий максимум, установленный в 2016 г.

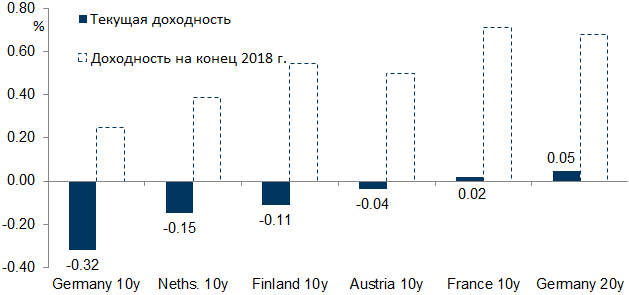

В частности, Европа данная ситуация выглядит особенно вопиюще.

Общая картина выглядит, мягко говоря, необычно и подобное падение доходности не является бычьим сигналом для фондовых рынков и не свидетельствует о новом золотом веке для мировой экономики. Наоборот, это означает, что долговые инвесторы более чем когда-либо уверены в том, что темпы глобального экономического роста рухнут, и только вмешательство центробанков может задержать (а не предотвратить) вхождение мира рецессию.

Хуже того, ставки будут только падать, потому что, как отмечал на прошлой неделе Майкл Эвери из Rabobank, «если ФРС упреждающе снизит ставку, – доходность упадет, в особенности на более коротком конце [кривой доходности – ред.]. Но если ФРС этого не сделает, то доходность все равно упадет, но значительней на более длинном конце [кривой доходности – ред.]».

В результате аналитик банка приходит к выводу, что в любом случае американская и глобальная доходность на долговом рынке продолжат снижаться, и это является очень опасной тенденцией.

По материалам zerohedge.com

БКС Брокер