В РФ в разгаре сезон публикации финансовой отчетности за 2017 год, и мы обновили наш модельный дивидендный портфель, приняв во внимание результаты, раскрытые эмитентами, а также изменение котировок акций с момента нашего предыдущего обновления списка дивидендных идей. Мы также считаем оправданным улучшение диверсификации портфеля (даже с учетом потери в ожидаемой дивидендной доходности).

Обновленный модельный дивидендный портфель:

| Сбербанк, ап | SBERP | 5656 | 220.5 | 11.60 | 5.3% | 5.3% | 5% (↓) |

| Лукойл, ао | LKOH | 3295 | 3874.5 | 295.4 * | 7.6% * | 5.4% | 6% (↓) |

| Татнефть, ап | TATNP | 1407 | 405.8 | 27.78 * | 6.8% * | 0.0% | 5% (↓) |

| НЛМК, ао | NLMK | 890 | 148.54 | 14.04 * | 9.5% * | 2.3% | 5% (↑) |

| Северсталь, ао | CHMF | 739 | 882 | 110.0 * | 12.5% * | 3.1% | 6% (↑) |

| Алроса, ао | ALRS | 690 | 93.75 | 5.34 | 5.7% | 5.7% | 4% (↓) |

| МТС, ао | MTSS | 590 | 295.5 | 25.0 * | 8.5% * | 4.9% | 5% (↓) |

| Башнефть, ап | BANEP | 385 | 1685.5 | 201.4 * | 11.9% * | 3.1% | 6% (↑) |

| ВСМПО-Ависма, ао | VSMO | 201 | 17450 | 1520.5 * | 8.7% * | 4.3% | 3% (↑) |

| Аэрофлот, ао | AFLT | 176 | 158.35 | 10.38 | 6.6% | 6.6% | 4% (↓) |

| Ростелеком, ап | RTKMP | 174 | 62.4 | 4.86 | 7.8% | 7.8% | 4% (↓) |

| АФК Система, ао | AFKS | 115 | 11.875 | 1.19 * | 10.0% * | 4.3% | 5% (↑) |

| Группа ЛСР, ао | LSRG | 87 | 846 | 78 | 9.2% | 9.2% | 6% (↑) |

| Ленэнерго, ап | LSNGP | 56 | 99.95 | 13.46 | 13.5% | 13.5% | 7% |

| Мечел, ап | MTLRP | 55 | 144.55 | 16 | 11.1% | 11.1% | 7% |

| Энел Россия, ао | ENRU | 53 | 1.5 | 0.144 | 9.6% | 9.6% | 6% |

| Мостотрест, ао | MSTT | 41 | 147.7 | 13.22 * | 9.0% * | 3.2% | 3% (↓) |

| МРСК ЦП, ао | MRKP | 38 | 0.333 | 0.040 | 12.0% | 12.0% | 7% |

| МРСК Волги, ао | MRKV | 23 | 0.123 | 0.0135 | 10.9% | 10.9% | 6% |

| Итого | 9.6% | 100% |

Справочно: модельный дивидендный портфель от 22.12.17:

| Сбербанк, ап | SBERP | 5656 | 15% | +16.5% |

| Лукойл, ао | LKOH | 3295 | 15% | +15.8% |

| Татнефть, ап | TATNP | 1407 | 7% | +10.4% |

| Алроса, ао | ALRS | 690 | 6% | +24.7% |

| МТС, ао | MTSS | 590 | 6% | +8.9% |

| Аэрофлот, ао | AFLT | 176 | 6% | +14.1% |

| Ростелеком, ап | RTKMP | 174 | 6% | +11.5% |

| Ленэнерго, ап | LSNGP | 56 | 7% | +24.2% |

| Мечел, ап | MTLRP | 55 | 7% | +28.2% |

| Энел Россия, ао | ENRU | 53 | 6% | +3.0% |

| Мостотрест, ао | MSTT | 41 | 6% | -3.2% |

| МРСК Центра и Приволжья, ао | MRKP | 38 | 7% | +9.5% |

| МРСК Волги, ао | MRKV | 23 | 6% | +20.9% |

| Итого | +14.7% | |||

| Индекс МосБиржи | +8.7% |

Сбербанк (SBERP)

Чистая прибыль Сбербанка по МСФО за 2017 год составила почти 749 млрд. руб. Мы ожидаем повышения доли чистой прибыли, направляемой на дивиденды, с 20% до 35%, что подразумевает оценку ожидаемых дивидендов в 11.6 руб. на акцию. Рекомендация наблюдательного совета Сбербанка по дивидендам ожидается 17 апреля.

Лукойл (LKOH)

Мы сократили вес Лукойла в модельном дивидендном портфеле не столько из-за роста цены акций компании, сколько в целях диверсификации. Между тем рост чистой прибыли компании по итогам 2017 года позволяет ожидать существенного увеличения дивидендов год-к-году. В своем прогнозе мы закладываем сокращение доли прибыли, направляемой на дивиденды с 80% до 60%, учитывая анонсированные компанией планы по выкупу собственных акций, что является альтернативной дивидендам формой распределения прибыли среди акционеров.

Татнефть (TATNP)

Мы оцениваем ожидаемую дивидендную доходность Татнефти исходя из промежуточных дивидендов (27.78 руб. на акцию по итогам 9 мес. 2017 года), но не исключаем возможности выплаты дополнительных дивидендов по итогам четвертого квартала. Мы считаем уместным сохранение привилегированных акций компании в долгосрочном дивидендном портфеле, ожидая, что компания не ухудшит чистой прибыли и, соответственно, дивидендных выплат в текущем году.

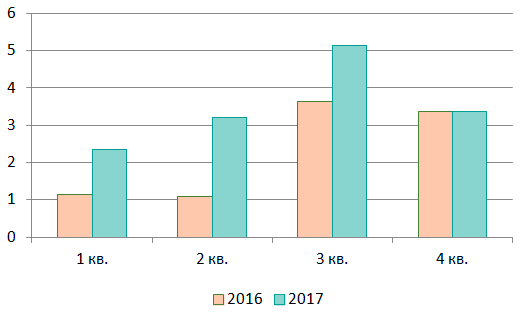

Новолипецкий металлургический комбинат (NLMK)

НЛМК придерживается практики ежеквартальных выплат дивидендов, рекомендация совета директоров по дивидендам за четвертый квартал (3.36 руб. на акцию, закрытие реестра 20.06.18) подразумевает суммарную годовую дивидендную доходность 9.5%. Дивидендная политика компании предполагает выплату дивидендов в диапазоне от 50% чистой прибыли по международным стандартам отчетности до 50% чистого денежного потока, если соотношение «чистый долг / EBITDA» не превышает 1.0. По итогам 2017 года это соотношение составляло 0.35, консенсус-прогноз Bloomberg по чистой прибыли НЛМК на ближайший год позволяет ожидать сохранения высокой дивидендной доходности для долгосрочных инвесторов.

Дивиденды НЛМК по кварталам за прошедшие два года:

Источник: данные компании

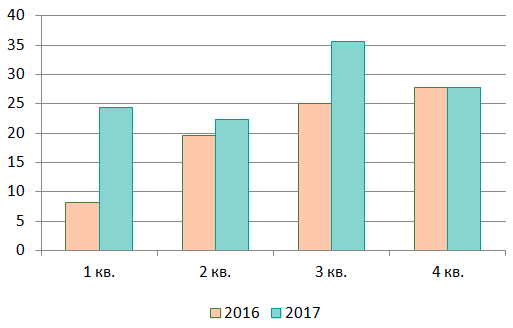

Северсталь (CHMF)

Дивиденды Северстали по кварталам за прошедшие два года:

Источник: данные компании

Северсталь, как и НЛМК, выплачивает дивиденды ежеквартально. Дивидендная политика Северстали предполагает выплату 50% чистой прибыли по международным стандартам отчетности в виде дивидендов, если чистый долг не превышает EBITDA. По итогам 2017 года соотношение чистого долга компании к EBITDA составило 0.41, что в сочетании с консенсус- прогнозом Bloomberg по чистой прибыли позволяет прогнозировать сохранение привлекательной дивидендной доходности в текущем году.

Алроса (ALRS)

Чистая прибыль Алросы по МСФО за 2017 год оказалась ниже нашего прогноза, и мы понизили оценку ожидаемых дивидендов компании с 5.68 руб. на акцию до 5.34 руб. на акцию, что подразумевает дивидендную доходность ниже 6%. Мы снижаем вес акций Алросы в модельном дивидендном портфеле, но допускаем, что компания сможет улучшить финансовые показатели в текущем году. Заметим, что менеджмент компании заявлял о возможности пересмотра дивидендной политики (в настоящее время – выплата 50% чистой прибыли по МСФО) в середине текущего года.

МТС (MTSS)

Дивидендная политика МТС ориентирована на годовые дивиденды в диапазоне 25 руб. – 26 руб. на акцию, минимальный размер дивидендов – 20 руб. на акцию. В своей предыдущей оценке мы ориентировались на консервативный сценарий (20 руб. на акцию), но чистая прибыль компании за год позволяет считать вероятной выплату не менее 25 руб. на акцию (из них 10.4 руб. выплачены в виде промежуточных дивидендов). Небольшое снижение веса акций МТС в нашем модельном портфеле объясняется решением задачи диверсификации.

Башнефть (BANEP)

Чистая прибыль Башнефти (МСФО) в 2017 году выросла на 172%. Дивидендная политика компании предполагает выплату 25% чистой прибыли по МСФО в виде дивидендов, при условии, что соотношение чистого долго и EBITDA не превосходит 2.0 – это условия по итогам 2017 года выполнено с запасом, и мы ожидаем, что Башнефть выполнит положения дивидендной политики. Надо заметить, что Башнефть выплатила промежуточные дивиденды за 9 мес. 2017 года в размере 148.31 руб. на акцию (ао и ап).

ВСМПО-Ависма (VSMO)

Наша оценка ожидаемых годовых дивидендов ВСМПО-Ависма (1520 руб. на акцию) основана на предположении сокращения дивидендов, пропорционального сокращению чистой прибыли по РСБУ (-28% год-к-году), и будет уточнена после выхода годовых результатов по международным стандартам отчетности. Промежуточные дивиденды ВСМПО- Ависма по итогам первого полугодия 2017 года составили 762.58 руб. на акцию.

Аэрофлот (AFLT)

Чистая прибыль Аэрофлота по МСФО за 2017 год оказалась ниже нашего прогноза, что заставило нас снизить прогноз по годовым дивидендам компании с 11.5 руб. на акцию до 10.38 руб. на акцию и понизить вес бумаг Аэрофлота в модельном дивидендном портфеле.

Ростелеком (RTKMP)

Годовой финансовый результат Ростелекома по МСФО позволяет компании выполнить требования дивидендной политики, согласно которым суммарные дивиденды за три года (2015-2017) должны составить 45 млрд. руб., что и заложено в наш прогноз по годовым дивидендам. Между тем обновленная дивидендная политика Ростелекома, вступающая в силу с текущего года, предполагает минимальные дивиденды в размере 5 руб. на акцию, что несколько выше нашей оценки дивидендов за прошедший год.

АФК Система (AFKS)

Дивидендная политика АФК Система ориентирована на дивидендную доходность на уровне 6%, но не менее 1.19 руб. на акцию. Ранее включению акций корпорации в дивидендный портфель препятствовали риски, связанные с судебным иском со стороны Роснефти и Башнефти, но эти риски к текущему моменту можно считать исчерпанными – АФК Система выполнила требования в рамках мирового соглашения, суд снял арест с активов корпорации, наложенных ранее в рамках процесса. Следует заметить, что часть дивидендной доходности по акция АФК Система была реализована в виде промежуточных дивидендов в размере 0.68 руб. на акцию (реестр закрыт по состоянию на 08.12.2017).

Ленэнерго (LSNGP)

Наш прогноз по дивидендам по привилегированным акциям Ленэнерго можно считать сравнительно надежным, поскольку он основан на (уже известной) чистой прибыли по РСБУ и требовании устава компании (выплата 10% чистой прибыли по РСБУ в виде дивидендов на привилегированные акции). Несмотря на сравнительную надежность прогноза и высокую ожидаемую дивидендную доходность, мы не увеличиваем вес акций Ленэнерго в модельном портфеле, принимая во внимание риски ликвидности.

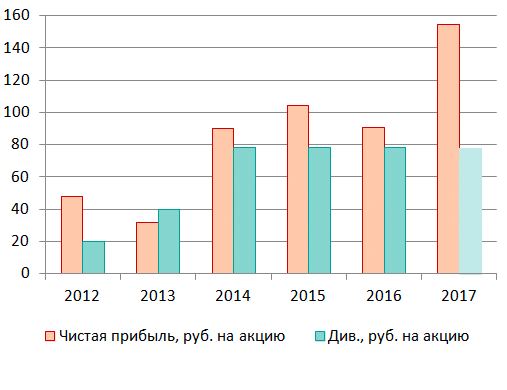

Группа ЛСР (LSRG)

Дивидендная политика Группы ЛСР предполагает выплату не менее 20% чистой прибыли по МСФО в виде дивидендов, однако фактические выплаты в последние годы были существенно выше. Судя по размеру дивидендов за прошедшие несколько лет, совет директоров компании стремится к «сглаживанию» потока дивидендных платежей в сравнении с динамикой чистой прибыли. В качестве оценки ожидаемых дивидендов за 2017 год мы предлагаем 78 руб. на акцию – уровень дивидендов, не менявшийся в предыдущие три года. Надо заметить, что в прошедшем году прибыль Группы ЛСР заметно увеличилась, и наш прогноз по дивидендам подразумевает сокращение доли дивидендных выплат с 83% (в среднем за предыдущие три года) до 51%, что позволяет считать нашу оценку консервативной.

Дивиденды и прибыль Группы ЛСР:

Источник: данные компании, прогноз ИФ «ОЛМА»

Мечел (MTLRP)

Мы оставляем без изменений наш прогноз по дивидендам Мечела, основанный на чистой прибыли по итогам девяти месяцев прошедшего года и предположении выплаты 20% чистой прибыли в виде дивидендов. Как ожидается, Мечел в апреле опубликует отчетность по международным стандартам за полный год, что может дать основания для уточнения прогноза по дивидендам.

Энел Россия (ENRU)

Чистая прибыль Энел Россия по международным стандартам отчетности по итогам прошедшего года составила примерно 8.5 млрд. руб. Ожидая увеличения доли чистой прибыли, направляемой на дивиденды, до 60% (что предусмотрено дивидендной политикой компании), мы прогнозируем дивидендную доходность по бумагам Энел Россия выше 9%.

Мосторест (MSTT)

Наш прогноз по дивидендам Мостотреста выглядит не самым надежным, поскольку компания на текущий момент опубликовала отчетность по МСФО лишь по итогам первого полугодия 2017 года. Мы снижаем вес акций компании в модельном дивидендом портфеле за счет добавления акций компаний, прогноз по которым основан на финансовых показателях за полный год.

Распределительные компании (сектор электроэнергетики)

В сегменте распределительных компаний мы по-прежнему считаем наиболее перспективными (как исходя из ожидаемой дивидендной доходности, так и с учетом перспектив роста финансовых показателей) акции МРСК Центра и Приволжья (MRKP) и МРСК Волги (MRKV). Обе компании заметно увеличили чистую прибыль по МСФО за 2017 год, что дало нам основания повысить оценки ожидаемых дивидендов.