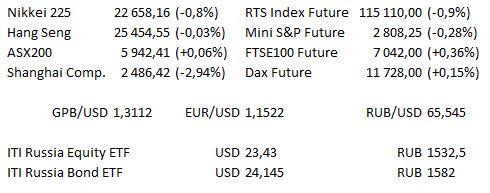

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:00 | ЕС | Выступление члена Совета управляющих ЕЦБ Эвальда Новотны в Вене |

| 11:30 | Великобритания | Базовый индекс розничных продаж (оценка −0,4% м/м / 3,7% г/г против предыдущего 0,3% / 3,5%) |

| 11:30 | Великобритания | Объём розничных продаж (оценка −0,4% м/м / 3,6% г/г против предыдущего 0,3% / 3,3%) |

| 14:00 | ЕС | Выступление члена Совета управляющих ЕЦБ Эвальда Новотны в Вене |

| 15:30 | США | Число первичных заявок на получение пособий по безработице (оценка 211 тыс. против предыдущего 214 тыс.) |

| 15:30 | США | Индекс производственной активности от ФРС Филадельфии (оценка 19,7 против предыдущего 22,9) |

| 16:00 | США | Выступление президента ФРС Сент-Луиса Джеймса Булларда в Мемфисе |

| 16:00 | Россия | Международные резервы Центрального банка России (предыдущее 459,2 млрд долл.) |

| 18:30 | США | Выступление вице-председателя Федеральной Резервной Системы Рэндала Куорлза в Нью-Йорке |

| 19:30 | ЕС | Встреча премьер-министра Италии Джованни Триа и and Комиссара ЕС по экономическим отношениям Пьера Московиси в Риме |

Сегодня будет опубликовано значительное число отчётов.

В США отчёты представят BB&T, PPG Industries, Medidata Solutions, Danaher, Blackstone Group, NVR, Nucor, Bank of New York / Mellon, KeyCorp, WABCO Holdings, Philip Morris, Alliance Data, Celanese, American Express, E*Trade, Intuitive Surgical, Skechers и PayPal.

В Европе ожидаются отчёты компаний, имеющих значительный вес: SAP, Novartis, Ericcsson и Keppel.

Основные новости.

Эммануэль Макрон заявил, что гражданам Великобритании может понадобиться виза.

В Канаде легализована рекреационная марихуана.

Twitter опубликовал данные о 10 млн российских и иранских твитов о вмешательстве в выборы.

Прошедший день...

Акции

Вчера ведущие индексы на Уолл-стрит снизились на фоне прерывистой сессии вследствие согласия ФРС касательно необходимости привлекать заёмные средства, что усилило беспокойства инвесторов. S&P 500 резко сместился с положительной на отрицательную территорию в течение дня вслед за публикацией протоколов последнего заседания ФРС. Отрицая резкую критику со стороны президента Дональда Трампа, политические деятели ФРС пришли к согласию относительно повышения ставки в сентябре, а также к консенсусу относительно постепенного увеличения в будущем. S&P 500 лишь частично восстановился после потерь на прошлой неделе, когда было опубликовано крупнейшее снижение индекса с марта, поскольку усиливаются беспокойства инвесторов относительно прогноза по процентной ставке. Dow упал на 91,74 пункта, закрывшись на отметке 25706,68, S&P500 потерял всего 0,71 пункт, завершив день на отметке 2809,21, Nasdaq100 немного снизился, закрывшись на отметке 7278,631 и показав рост всего на 2,205 пункта.

Индексы Азиатско-Тихоокеанского региона испытывали трудности из-за тона, которого придерживался ФРС в протоколе сентябрьского решения по денежной политике: более чем вероятна ограничительная политика в отношении ставок, что снизило аппетит к риску в среду вечером, оказав влияние на торги в Азиатско-Тихоокеанском регионе. Nikkei 225 последний раз торговался на 0,5% ниже, ASX — на 0,2% ниже, в то время как акции Китая были среди лидеров падения, так как CSI снизился на 1,5%. Продолжаются беспокойства относительно того, что доля рисков по залоговым обязательствам по-прежнему оставляет рынок Китая в стороне. Hang Seng потерял 0,2%, так как рынки Гонконга возобновили торги после выходных в честь праздника. Фьючерсы на американские индексы также продолжили снижение.

Гособлигации США

В среду US Treasurys торговались на / около минимумов сессии, продолжая тенденцию к торгам вокруг минимумов на фоне сентябрьского решения ФРС по денежной политике, поскольку кривая показала увеличение крутизны в течение дня. T-Notes продолжили снижение в начале торгов в Азиатско-Тихоокеанском регионе, прежде чем стабилизировались, так как большинство региональных фондовых рынков, а также фьючерсы на американские индексы упали после публикации решения ФРС. В протоколах подчёркиваются большое количество проектов по росту ставок выше нейтрального уровня, необходимость временной ограничительной политики; также было отмечено, что удаление «стимулов» не является сигналом к изменению политики, в то время как торговые пошлины и неопределённость в торговой политике представляют собой риски снижения. Сохраняется предпочтение постепенного повышения ставок.

Нефть

Гораздо более сильный, чем ожидалось, рост запасов нефти, согласно последнему отчёту от DOE, оказал давление на цены на нефть в среду, бенчмарки WTI и Brent последний раз торговались на несколько центов выше уровней закрытия.

Золото

Золото вновь придерживалось узкого боковика в вечернюю сессию, колеблясь около отметки 1225 долл. за унцию после нескольких торгов около отметки 1236 долл. за унцию в поворотной области в течение последних сессий. Наблюдавшиеся в среду усиление USD и рост доходностей US Treasurys были последними ограничивающими факторами для жёлтого металла.

Валюта

Сниженный аппетит к риску после публикации протокола заседания ФРС ограничил USD в вечернюю сессию после того, как доллар получил первоначальный толчок к росту после публикации. В протоколах подчёркиваются большое количество проектов по росту ставок выше нейтрального уровня, необходимость временной ограничительной политики; также было отмечено, что удаление «стимулов» не является сигналом к изменению политики, в то время как торговые пошлины и неопределённость в торговой политике представляют собой риски снижения. Сохраняется предпочтение постепенного повышения ставок. В последнем полугодовом валютном отчёте Минфин США не назвал Китай валютным манипулятором, хотя он способствовал длительному обсуждению CNY / Китая... возможно, это было последнее предупреждение? CNY показал снижение, однако реакция ограничена. Ралли AUD / USD, последовавшее за отчётом о рынке труда Австралии, осталось ограниченным, участники отметили, что падение уровня безработицы стало результатом более низкой, чем ожидалось, доли участия. Тяжёлые акции позволили USD / JPY снизиться до отметки Y112,50. GBP продолжает испытывать трудности, поскольку тупиковая ситуация касательно сделки Brexit не изменилась после последнего саммита, остаётся большое количество вопросов относительно целесообразности проведения саммита в ноябре.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London