За последние годы банковский сектор РФ существенно изменился. Начало этому процессу, продолжающемуся по сей день, дала Эльвира Набиуллина, занявшая в середине 2013 года пост главы Центрального Банка РФ. С её приходом на должность многим кредитным организациям пришлось либо измениться для соответствия новым, более жестким, правилам ведения бизнеса, либо вовсе покинуть отрасль. Благодаря проделанной ЦБ работе, общее состояние сектора существенно улучшилось: вырос объем активов и собственных средств кредитных организаций, была проведена докапитализация малых и средних банков, изменен механизм предоставления ликвидности, снижена зависимость от регулятора, а нормативные показатели приведены в соответствие с требованиями Базель III, иными словами, с экономической точки зрения банковская сфера РФ стала прозрачнее и эффективнее. В данном контексте наш мегарегулятор оказался эффективным доктором, а процедура кровопускания помогла улучшить положение дел в отрасли, однако до сих пор неясно, когда лечение закончится и что будет с «пациентом» после его завершения.

I. Состояние и перспективы банковского сектора

С начала работы Эльвира Набиуллина успела стать настоящей «рок-звездой» среди коллег по банковскому сектору. По итогам 2016 года она была признана лучшим главой ЦБ среди европейских управляющих по версии журнала The Banker. Данный титул ей обеспечила проделанная работа по стабилизации курса рубля и оздоровлению банковского сектора.

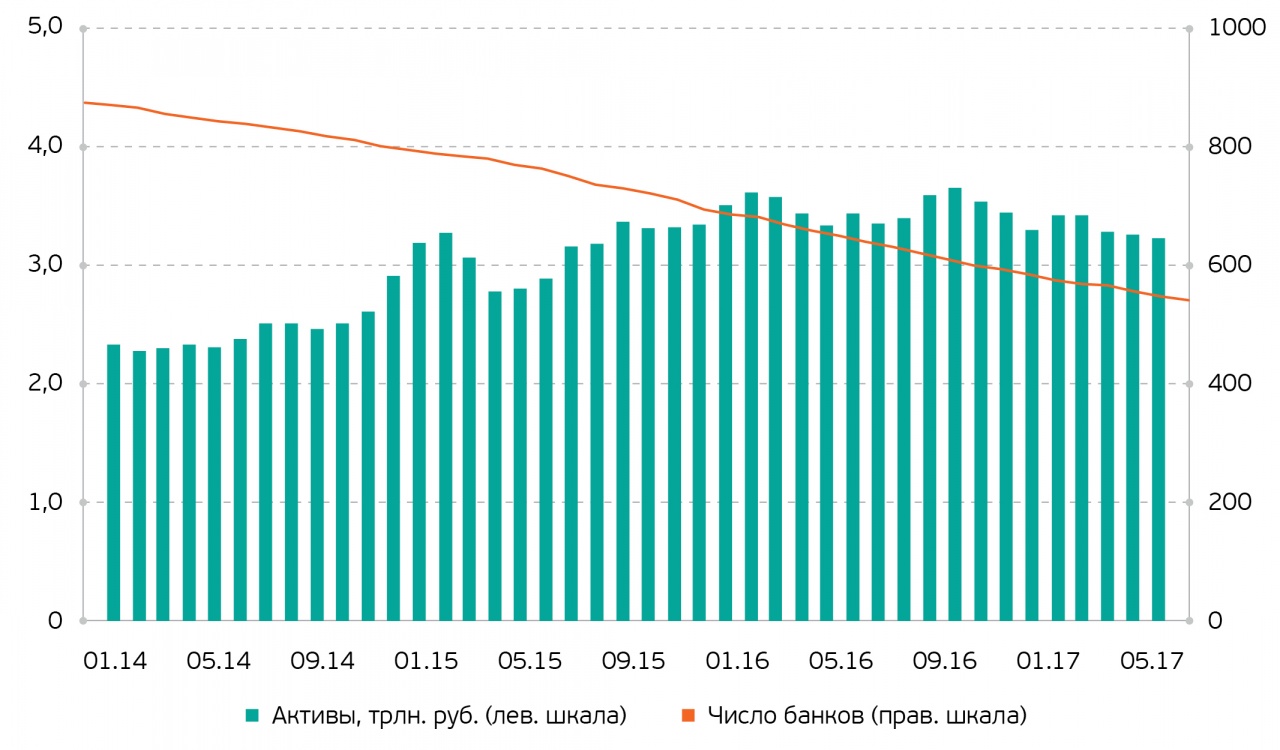

Численность отечественных банков и их совокупные активы Источник: ЦБ РФ

С 2014 года число банковских организаций снизилось на 36% до 544, а их совокупные активы за аналогичный срок повысились на 40,3% до 3,2 трлн. руб. Общий размер собственных средств увеличился чуть меньше – на 39,7% до 363 млрд. руб. Если объединить данные тенденции, то можно сделать вывод о повышении эффективности банковского сектора и его укрупнении. При этом стоит отметить, что подъем произошел не только за счет усиления позиций крупнейших игроков: объем собственных средств у 30 крупнейших банков за рассматриваемый период увеличился на 42,1%, а подъем их доли в совокупных активах банковского сектора - на 1,1 п.п. до 98%. Это объясняется прежде всего уходом с рынка 36% кредитных организаций. Более равномерное распределение активов по банковскому сектору можно подтвердить, если взять пример ПАО «Сбербанк». Его доля в совокупных активах сократилась на 0,3 п.п. до 6,8%. И хотя частичным фактором для снижения его влияния стала докапитализация банков на 868 млрд. руб. в 2015 году, вес крупнейшего банка продолжил снижаться и после окончания программы.

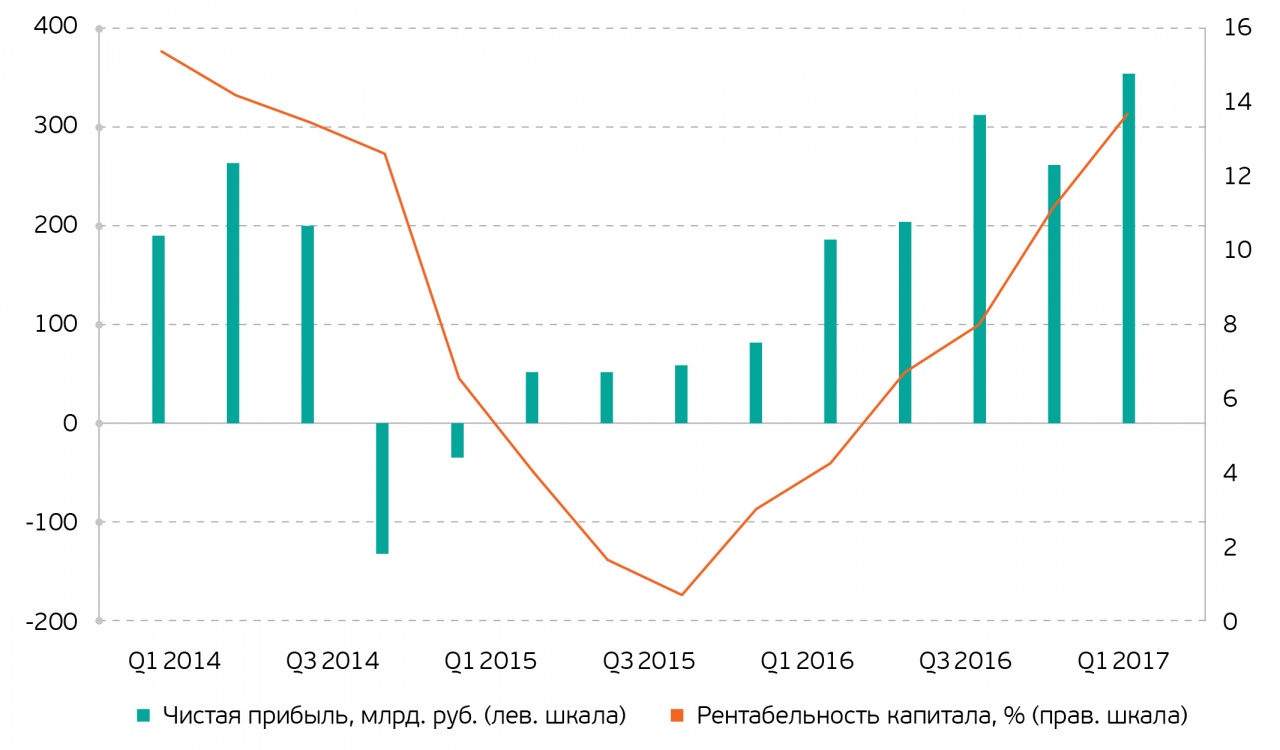

Агрегированные показатели деятельности отечественных банков Источник: ЦБ РФ

Улучшение ситуации в секторе также наблюдается в разрезе финансовых показателей: прибыль банков превысила докризисный уровень начала 2014 года, а рентабельность капитала продолжает увеличиваться. Во многом динамику финансовых результатов банковской сферы определяют требования по формированию резервов, необходимость в которых сокращалась последние 2 года за счет улучшения внутренних процессов, в частности, риск-менеджмента. В результате доля просроченной задолженности начала сокращаться, на фоне чего отпала необходимость в аллокации дополнительных ресурсов в стабилизационные фонды.

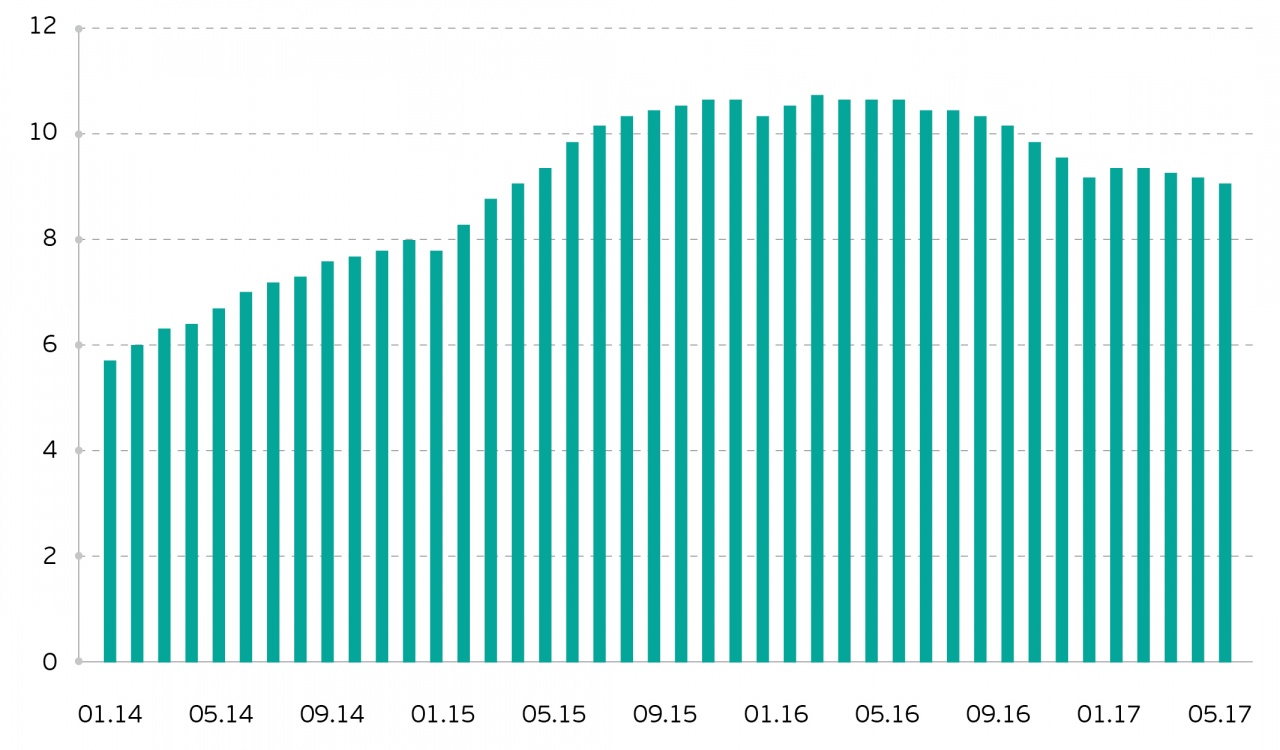

Доля просроченных суд в общем объеме предоставленных средств Источник: ЦБ РФ

Одной из причин падения показателя просрочки стала быстрая адаптация банковской сферы под меняющуюся конъюнктуру отечественной экономики, а именно под сокращение реальных доходов населения. Их существенное снижение определило приоритет в кредитовании юридических лиц для сектора, что отражается на структуре ссудных портфелей. С высокой долей вероятности, данный показатель начнет восстановление по мере улучшения состояния личных финансов населения и вернется на докризисный уровень в течение 2019-2020 годов.

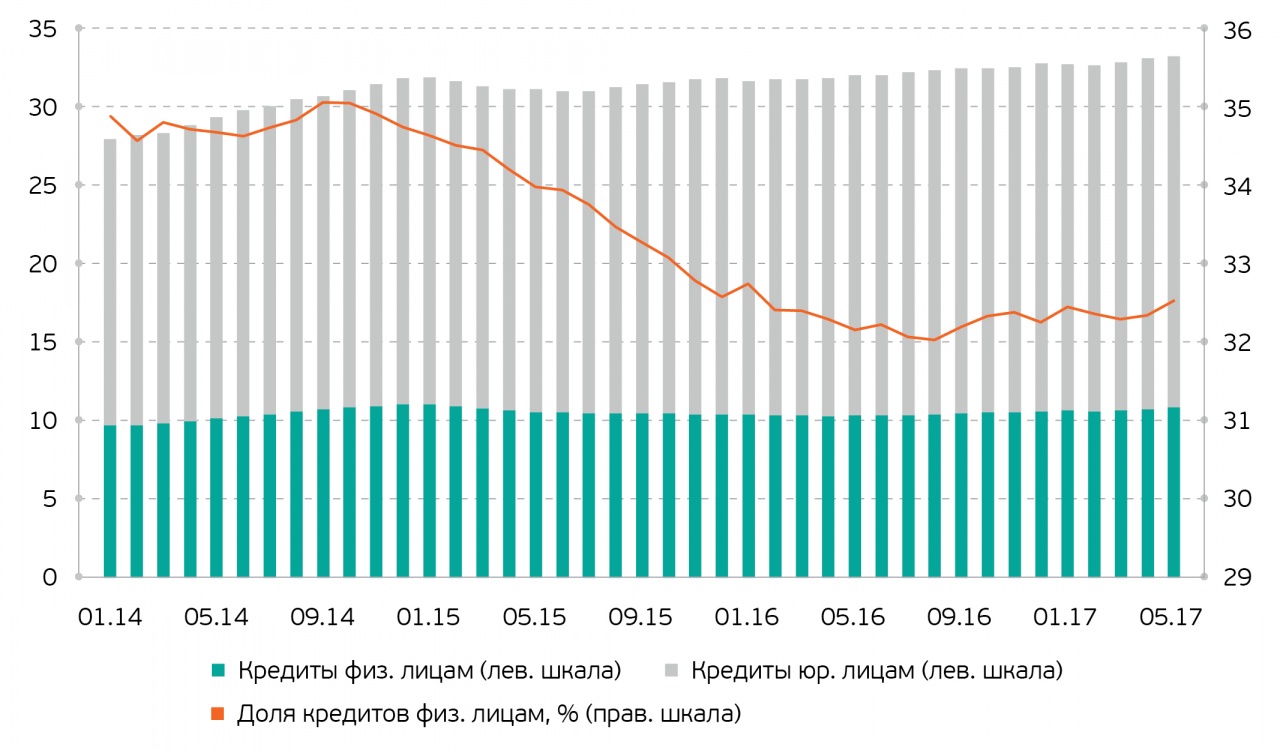

Объем выданных кредитов физическим и юридическим лицам, трлн. руб. Источник: ЦБ РФ, расчеты QBF

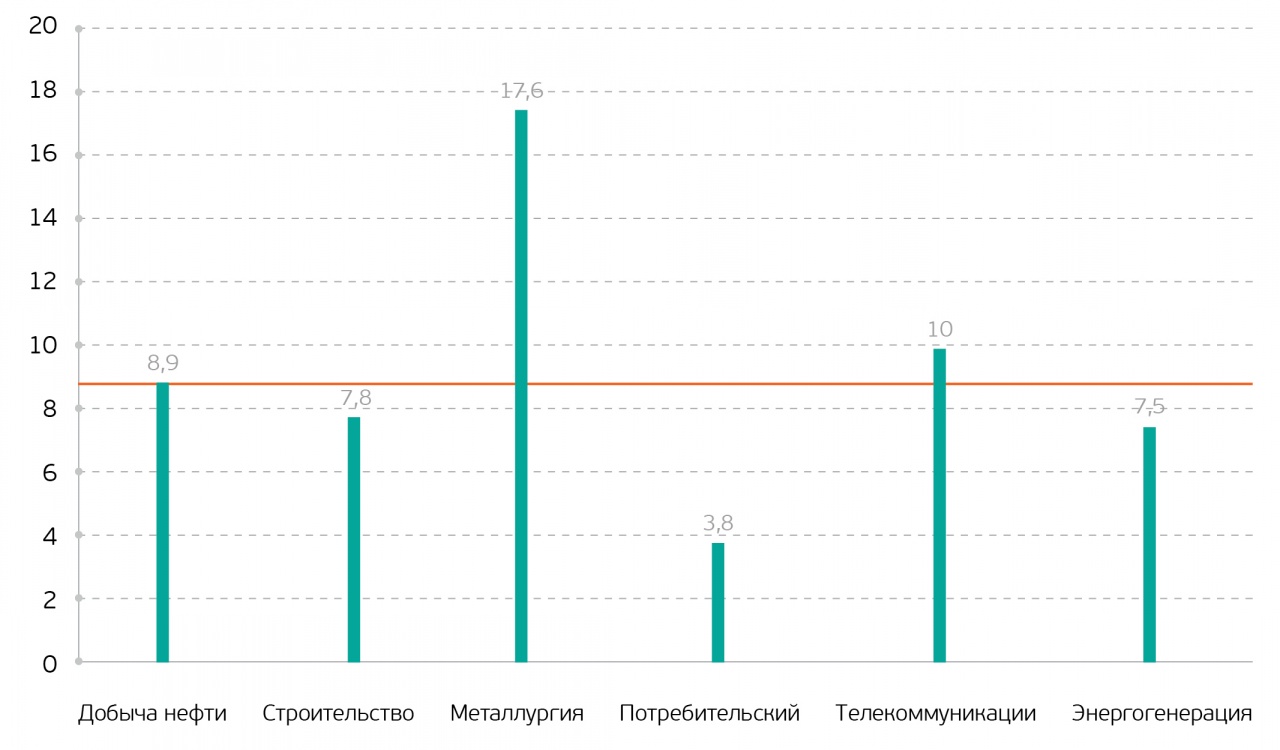

Общий подъем кредитования юридических лиц во многом связан с падением курса рубля и его высокой волатильностью, иными словами, занимать в иностранных кредитных организациях стало не так выгодно, что повысило спрос на рублевые заемные средства. На этом фоне общий ссудный портфель юридических лиц вырос на 23%, в то время как физических - лишь на 11%. Данный процесс продолжится и в следующие годы, что связано с понижением средних процентных ставок ниже уровня рентабельности для большего количества секторов с высоким уровнем капиталозатрат. Среди перечисленных на графике No5 секторов в 2015 году брать кредиты под рублевую ставку было целесообразно только для металлургии.

Чистая рентабельность секторов отечественной экономики и ключевая ставка на II квартал 2017 года Источник: расчеты QBF

Если учитывать тот факт, что по мере стабилизации реальных доходов населения будет увеличиваться доля высокорентабельного потребительского кредитования, то можно прогнозировать ускорение темпов роста рентабельности банковских операций, а также общий подъем прибыльности сектора в следующие годы.

Стоит отметить, что в контексте общего улучшения состояния в банковском секторе, основными его выгодоприобретателями являются крупнейшие банки. Несмотря на тот факт, что размер их активов вырос сопоставимо с сектором, доля топ-30 банков в общем объеме кредитов увеличилась на 4 п.п. до 78,4%. Поддержку данному росту оказал процесс чистки банковского сектора, а именно тот факт, что на фоне большого числа отзывов лицензий население все больше доверяет крупным банковским институтам.

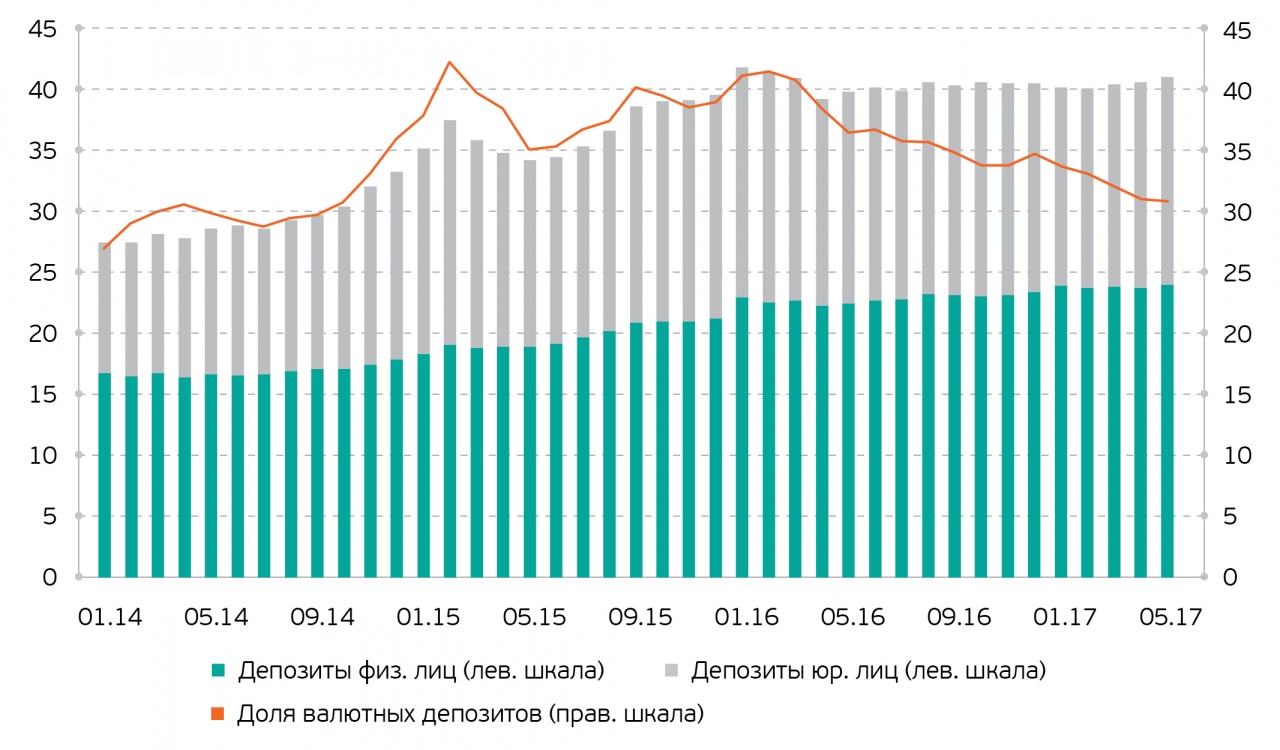

Объем депозитов физических и юридических лиц, трлн. руб. Источник: ЦБ РФ, расчеты QBF

Во многом тенденция по росту объемов депозитов физических и юридических лиц была обеспечена существенным подъемом валютных вложений. Примечательно, что данные ресурсы в основном размещаются на долгий срок: доля валютных вкладов длительностью от года до трех среди физических лиц сохранилась на уровне 60%, в то время как юридические лица нарастили аналогичный показатель на 13,2 п.п. до 88,5%. Стоит предположить, что данная особенность сохраняется ввиду низкой финансовой грамотности наших соотечественников и их слабой вовлеченности в торговлю на фондовых площадках — для населения фактически нет альтернативы долларовым вкладам.

При этом доля 30 крупнейших банков в общем размере депозитов увеличилась куда более существенно: с 74,4% на начало 2014 года до 81,9% на текущий момент. Динамика объема депозитов в большей степени подвержена психологическому фактору, за счет чего увеличивается доля населения, старающегося сохранить деньги в крупнейших кредитных институтах, пассивно обеспечивая их дешевым капиталом.

Перспектива развития банковского сектора в РФ остается радужной: банки, пережившие ужесточение регулирования, в перспективе следующих 3 лет будут ключевыми выгодоприобретателями восстановления отечественной экономики как в отношении корпоративных средств, так и финансов домохозяйств. Особенно выгодное положение займут крупнейшие игроки сектора, поскольку за кризисный период они смогут укрепить достаточность капитала и повысить его рентабельность, а, учитывая улучшение макроэкономической конъюнктуры, именно они будут иметь возможность ускоренно наращивать кредитование.

II. Процентные ставки

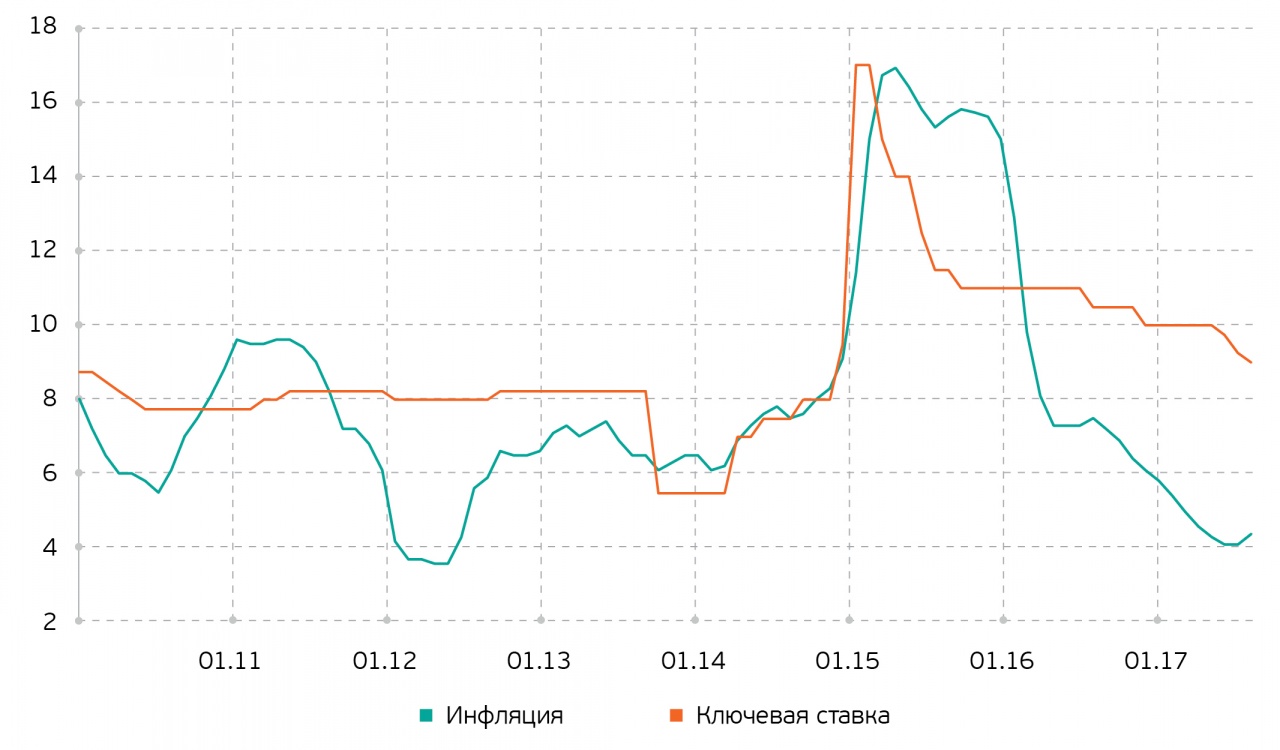

После начала валютного кризиса в начале 2014 года Центральный Банк РФ прибегнул к рискованному переходу к плавающему обменному курсу рубля и повысил процентную ставку до рекордных 17% годовых, что стало вынужденными мерами для предотвращения роста нестабильности в экономике и резкого ускорения инфляции. После стабилизации курса рубля и темпов роста цен ЦБ начал постепенно смягчать денежно-кредитную политику.

Динамика инфляции и процентной ставки ЦБ Источник: ЦБ РФ, Росстат

Целевым значением по инфляции для регулятора являются 4% годовых. 28 июля ЦБ принял решение сохранить ключевую ставку на уровне 9% годовых. В сообщении регулятора отмечается, что инфляция остается вблизи целевого значения, а также продолжается восстановление экономической активности. При этом сохраняются краткосрочные и среднесрочные инфляционные риски в виде дестабилизации курса рубля и ухудшения геополитической конъюнктуры. Для поддержания темпов роста цен вблизи целевого значения 4% Банк России продолжит проведение умеренно жесткой денежно-кредитной политики. Также в последнем обзоре регулятора отмечается, что ЦБ видит пространство для снижения процентной ставки во второй половине 2017 года. Исходя из динамики инфляции и планов по дальнейшему снижению ставки, консенсус-прогноз аналитического департамента QBF по целевым уровням ключевой ставки на конец 2017 года находится на уровне 8,5%-8,75%, а на конец 2018 года — на отметке 8%.

Динамика объемов по операциям РЕПО и средневзвешенной ставки Источник: ЦБ РФ

Политика ЦБ РФ в отношении предоставления средств банковскому сектору привела к тому, что кредитные организации существенно нарастили объем ликвидности, о чем свидетельствует динамика объемов РЕПО – явно прослеживается снижение потребности в нем. Кроме того, недавно стало известно о том, что к июлю 2018 года Центробанк намерен приостановить кредитование и операции РЕПО под залог облигаций банков, ВЭБа и страховщиков из ломбардного списка. С октября 2017 года не будут включаться в список их новые выпуски, за исключением бондов с ипотечным покрытием. Также регулятор поднимет по ним дисконт на 10 п.п. В дальнейшем дисконт будет только увеличиваться: с января 2018 г. – еще на 20 п.п., а к апрелю 2018 г. показатель достигнет в общей сложности 50 п.п. Таким образом, рефинансирование под залог таких бумаг станет крайне непривлекательным, и банки столкнутся со снижением уровня избыточной ликвидности. Данными мерами ЦБ стимулирует банки к кредитованию экономики, вместо наращивания ликвидности за счет операций РЕПО. Средневзвешенная процентная ставка остается в диапазоне 10-12% годовых уже больше года, следовательно, для банков становится все менее привлекательно наращивать ликвидность посредством операций РЕПО с ЦБ. Если учитывать тот факт, что регулятор будет планомерно понижать ставку, следует ожидать повышения темпов кредитования экономики коммерческими банками.

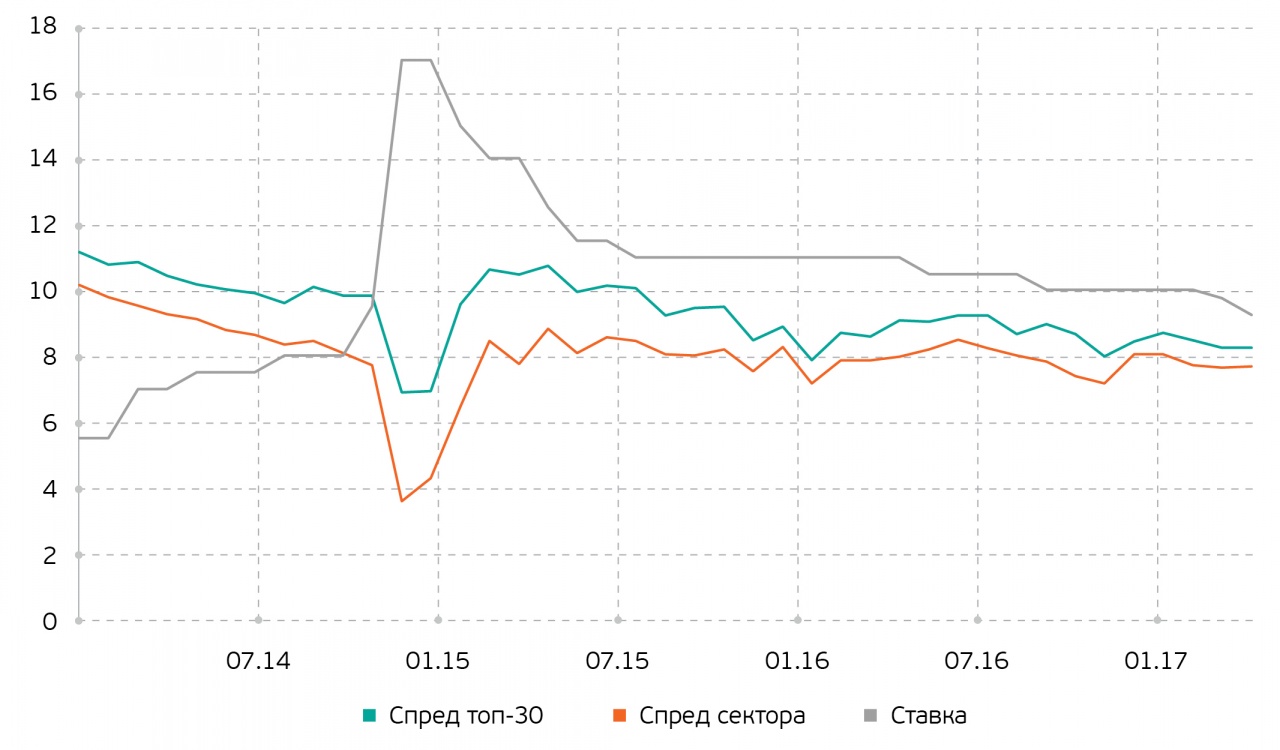

Динамика ключевой ставки и процентного спреда Источник: ЦБ РФ

По мере смягчения денежно-кредитной политики со стороны ЦБ процентный спред между ставками по кредитам и депозитам закономерно снизился. Такая динамика, при прочих равных условиях, может ограничить прибыльность банковского сектора, следовательно, банкам в таком положении придется наращивать свои непроцентные доходы (комиссионные доходы, доходы от операций с ценными бумагами и др.) для поддержания прежних уровней операционной рентабельности. Кроме того, основным источником прибыли для банков являются кредиты юридическим лицам, а по мере снижения процентных ставок конкуренция за корпоративных клиентов только усилится, ведь кредитным организациям необходимо будет предлагать привлекательные условия, но в то же время поддерживать собственные показатели рентабельности. Также одним из возможных путей борьбы с сужением процентного спреда может стать наращивание объемов потребительского кредитования за счет новых продуктов и улучшения уже существующих.

Политика ЦБ, направленная на таргетирование инфляции, уже доказала свою эффективность, поскольку рост цен за последние месяцы планомерно снижался к целевому показателю, закрепился чуть выше 4% г/г. Смягчение ДКП, скорее всего, будет проходить запланированными темпами каждый квартал. По мере снижения ключевой процентной ставки кредитно-депозитный спред будет сужаться, что создаст новые вызовы для банковского сектора. В целом можно ожидать заметного повышения темпов роста потребительского кредитования и выход в стабильно зеленую зону корпоративного кредитования.

III. Регулирование

Влияние регулятора на отечественные кредитные организации с каждым годом все больше увеличивается. Подтверждается это не только состоянием банковской отрасли и динамикой процентных ставок, но и тем фактом, что ЦБ РФ продолжает консолидировать ведомственные функции: с середины 2017 года регулятор взял на себя функции по санации кредитных организаций вместо АСВ. Исходя из этого, важно понимать, какие дальнейшие действия будет принимать Банк России для оздоровления банковской отрасли.

Первым аспектом регулирования, который вызывает много вопросов среди банковских менеджеров, является полная адаптация нормативов Базель III отечественными банками к июлю 2017 года. Главной причиной недовольства участников рынка остается трудность достижения ключевых нормативов с учетом санкционного режима и ограниченности доступных источников ресурсов. Однако ЦБ РФ остался непоколебим в данном вопросе, поскольку придерживается позиции оздоровления сектора, на фоне чего следует ожидать сохранения международных стандартов без изменений. Ключевым аспектом Базель III является возможность зачисления средств, привлеченных с помощью бессрочных облигаций, в капитал I уровня, что повышает общий уровень достаточности. Однако данный аспект может быть губительным для кредитных институтов с высоким риском по операциям, поскольку, несмотря на соблюдение нормативов ЦБ РФ, на них ляжет дополнительная долговая нагрузка.

Вторым аспектом обновленного регулирования является снижение доли операций по связанным холдингам. Этот процесс был начат в 2016 году и приведет к исчезновению такого понятия, как «карманный банк», большая часть операций которого завязаны на одном контрагенте. Регулятором повышается норматив H25 (операции со связанными лицами) до 50% риска, а также вводятся ограничения на объединение в банковские группы с 2019 года.

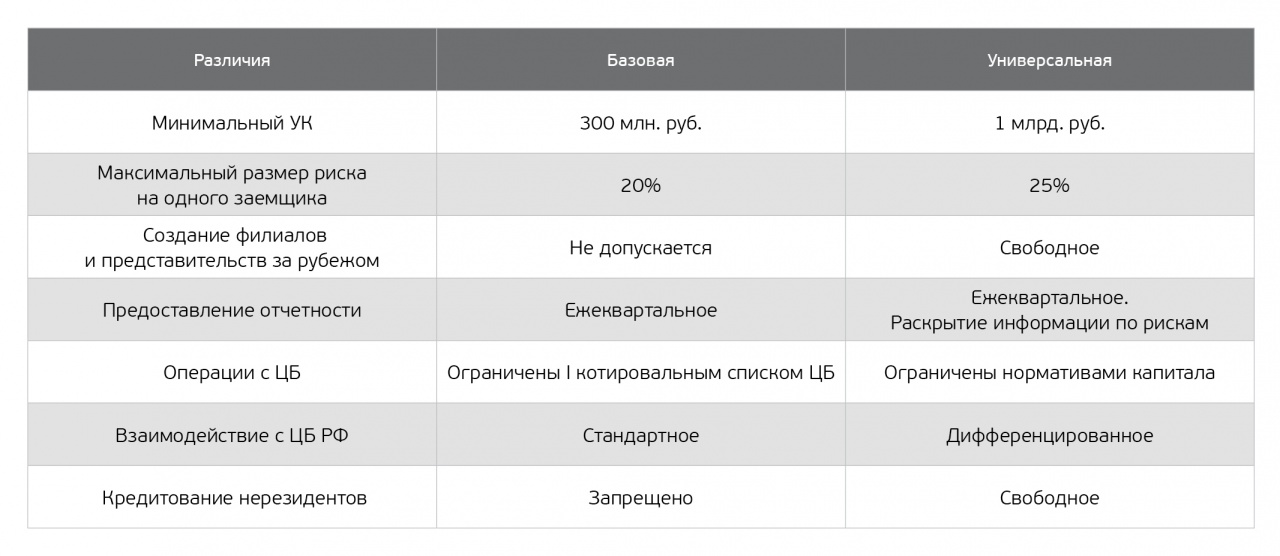

Третьей существенной нормой является введение с 1 января 2018 года понятия универсальной банковской лицензии и принципа пропорционального регулирования, который подразумевает идею «меньше рисков – меньше регулирования». Законом вводятся понятия «базовой» и «универсальной» лицензии, которые имеют следующие отличия:

Ключевые различия между базовой и универсальной банковскими лицензиями Источник: ЦБ РФ

Данное нововведение позволит Банку России использовать более индивидуальный подход к регулированию системы, что приведет к упрощению операций в отрасли и повысит её прозрачность. Полный переход на новые нормативы банки обязаны осуществить в течение календарного года.

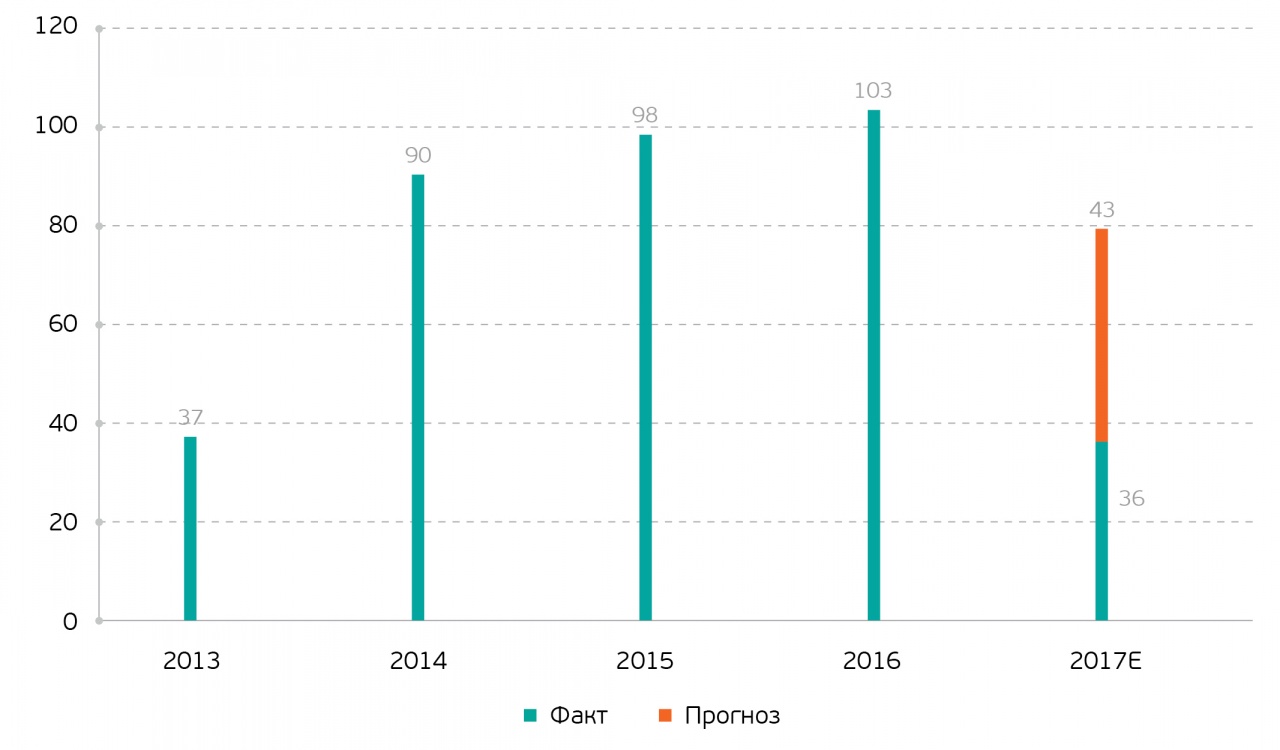

Число отозванных банковских лицензий Источник: kuap.ru, расчеты QBF

Подводя итог обновлению регулирования сектора, можно сказать, что процесс очищения банковской сферы близится к завершению. Подтверждает это и статистика по отзывам лицензий: за 2017 ЦБ РФ уже менее активно прекращает деятельность кредитных организаций, однако, с высокой долей вероятности, данный процесс получит продолжение в 2018 и 2019 годах, что связано с адаптацией сектора под новые стандарты. Стоит отметить, что после завершения интенсивного ужесточения регулирования для банковской сферы РФ, следует ожидать начала аналогичного процесса в страховании и в деятельности, связанной с активной работой на фондовых рынках.

Заключение

Отечественный банковский сектор, благодаря усилиям со стороны Центрального Банка РФ, вышел из последнего экономического кризиса существенно более крепким. Очищенный от массы недобросовестных игроков, удовлетворяющий последним международным стандартам Базельского комитета по банковскому надзору и увеличивший собственные активы сектор может стать одним из ключевых инструментов Правительства РФ по достижению целей экономического роста. Однако структурная значимость сферы не отменяет того факта, что процесс ужесточения регулирования продолжается: пример с банком «Югра» в очередной раз показал, что недобросовестные игроки, даже среди крупнейших кредитных организаций, все еще присутствуют на рынке. Исходя из этого, сложно определить, как долго ЦБ РФ будет висеть «дамокловым мечом» над сектором, однако, с высокой долей вероятности, активная фаза очистки может закончится к 2020 году. За это время состояние отрасли еще сильнее улучшится, однако, поскольку большая часть подъема будет отмечаться за счет усиления позиций крупнейших игроков, банковский сектор рискует стать олигополистическим.

Егор Бойцов – младший аналитик QBF

Роман Кузнецов – старший аналитик QBF