Основной вывод:

Мы считаем, что S&P 500 продолжит снижение в преддверии выборов в конгресс США (они состоятся 6 ноября) и рекомендуем сохранять шорт на индекс S&P 500.

В качестве целевого уровня к моменту публикации итогов выборов можно рассматривать отметку 2 600 пунктов. Это на 6–7% ниже текущих значений.

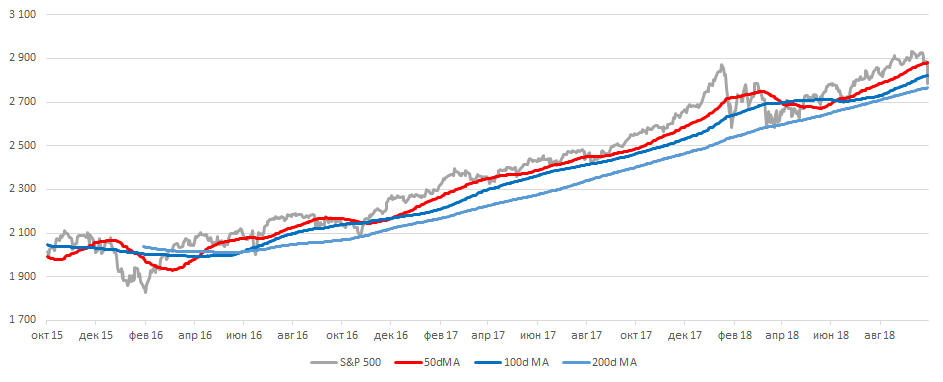

Ближайший важный уровень поддержки — 2 765 (100-дневная скользящая средняя MA), 2 741 (Уровень Фибоначчи 23,6%) и 2 613 (Уровень Фибоначчи 38,2%).

Мы ожидаем усиления волатильности и полагаем, что индекс VIX может достичь отметки 30 пунктов и выше.

Для диверсификации, мы рекомендуем покупать акции бразильского фондового рынка, который может показать высокий рост в случае победы Болсонару во втором туре президентских выборов ( подробнее об этом в обзоре «Актуальные идеи на бразильском рынке акций»).

Краткая история девятилетнего ралли в США и спада на развивающихся рынках:

Нынешний период роста на американском фондовом рынке — самый затяжной за всю историю. Он продолжается уже 3 573 дня. За все это время не было ни одной коррекции более чем на 20%.

Это дольше, чем затяжное ралли девяностых годов, которое завершилось обвалом. Тогда его спровоцировал «крах доткомов». Почти десятилетний рост рынка акций, его совокупная капитализация увеличилась на $17 трлн. и достигла $27 трлн., увеличил стоимость чистых активов населения на $2 трлн.

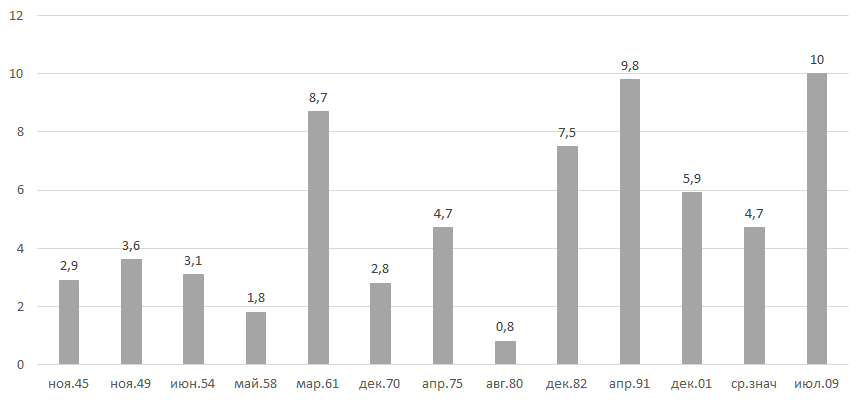

Всего через 10 месяцев, летом 2019 года, можно будет говорить о самом продолжительном периоде экономического роста в истории США. Его продолжительность составит более 10 лет.

Продолжительность экономического роста в США, лет

Источник: JP Morgan, ITI Capital, Bloomberg

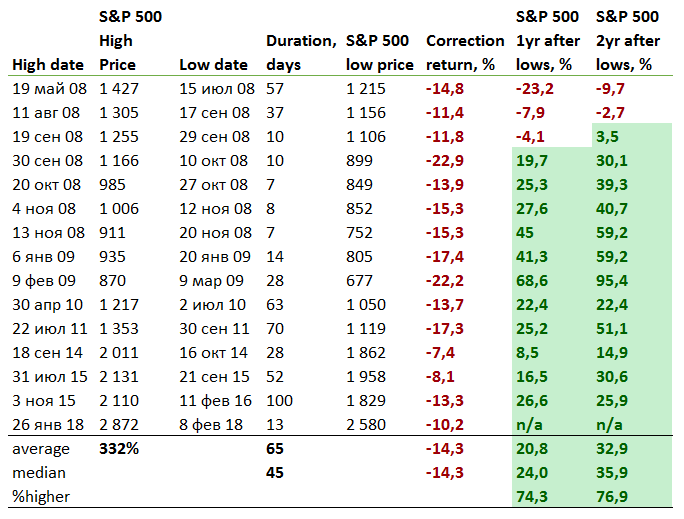

Период роста акций на американском рынке начался с разворота в начале марта 2009 года. Этот рост продолжается девять лет, семь месяцев и восемь дней.

Совокупная накопленная доходность рынка за все это время достигла рекордного уровня 332%. Мало кто мог ожидать такой динамики, когда фондовый рынок США только пытался нащупать почву под ногами после 50%-го обвала во время мирового финансового кризиса.

С марта 2009 года рынок пережил восемь крупных коррекций, однако ни разу не падал более чем на 20%. Средний масштаб этих коррекций составляет лишь немногим более 14%.

По итогам первого года, после каждой коррекции, рынок в среднем рос более чем на 20% относительно минимума, а по итогам второго года — более чем на 30%.

Источник: Bloomberg, ITI Capital

История коррекций на рынке США за последнее 10 лет:

После кризиса ипотечного долга американский рынок сильнее всего пострадал в результате кризиса греческих долговых обязательств.

Тогда с апреля по июль 2010 года рынок упал на 12%. В июле — августе 2011, когда инвесторы опасались кредитного кризиса в Европе, американские фондовые индексы упали на 17%.

Следующая волна продаж накрыла Уолл-стрит в сентябре — октябре 2014 года. Индекс S&P 500 просел тогда на 7,5%. Участников рынка сильно обеспокоили такие события, как американские авиаудары по Сирии, массовые протесты в Гонконге и распространение лихорадки Эбола.

В июле — сентябре 2015 года американский рынок упал на 10%. Катализатором падения стали опасения, связанные с перспективами китайской экономики.

В ноябре 2015 — феврале 2016 года котировки акций сильно упали. Это было связано с обвалом на нефтяном рынке и обострением геополитической напряженности. Индекс S&P 500 снизился тогда на 13%. Последняя коррекция длилась всего 13 дней, когда в конце января — начале февраля рынок просел более чем на 10%.

Следующее усиление волатильности, в результате которого рынок упал на 4%, наблюдалось с конца августа по начало ноября 2016 года, во время президентской кампании в США.

Тогда на президентских выборах победил Дональд Трамп, и это весьма обнадежило инвесторов. К 26 января 2017 года американский рынок акций вырос на 37%.

К апрелю S&P 500 снизился более чем на 9%, под влиянием таких факторов как торговые войны и обострение геополитической обстановки.

Несмотря на эскалацию торговых войн фондовый рынок продолжал расти, тестируя новые максимумы и демонстрируя новые рекорды.

Все это, несмотря на дополнительные пошлины в сентябре, которыми власти США обложили китайский импорт на общую сумму $250 млрд. Поначалу дополнительные импортные тарифы касались только стиральных машин и солнечных панелей на сумму менее $10 млрд.

Пекин ответил Вашингтону, обложив дополнительными пошлинами импорт американских товаров на сумму $110 млрд.

С апреля индекс S&P 500 подрос более чем на 15% и достиг нового максимума в сентябре.

В июне на американском рынке снова можно было наблюдать фиксацию прибыли, катализатором которой стало повышение ставки Федрезерва и доходности казначейских обязательств. При этом индекс VIX был относительно стабилен и держался в диапазоне 12–15 п. п.

Почему фондовый рынок США продолжал активный рост, вопреки росту глобальной волатильности:

Во втором полугодии рост напряжения в торговых отношениях с Китаем, Евросоюзом и партнерами по NAFTA, санкции против России и Ирана и волна продаж, которая накрыла развивающиеся рынки (в частности, Венесуэлу, Турцию, Аргентину, Бразилию, ЮАР и Россию), способствовали притоку дополнительных средств на американский рынок акций.

В результате динамика американских индексов оказалась лучше динамики других рынков.

В условиях сильной глобальной волатильности, катализаторами которой стали протекционизм и популизм Дональда Трампа, а также его импровизации в Twitter, инвесторы рассматривают американский рынок акций как «тихую заводь».

На пике турбулентности второго полугодия глобальные рынки ведут себя иррационально. Причина тому — разрушение традиционной корреляции между разными классами активов.

Американский рынок акций тестировал все новые и новые максимумы, несмотря на укрепление доллара и повышение доходности казначейских обязательств США. Инвесторы сконцентрировали внимание на росте американской экономики на фоне снижения темпов глобального экономического роста.

Лучшую динамику с начала года демонстрируют нефтяной рынок (нефть Брент подорожала на 28%) и фондовые индексы, которые зависят от котировок углеводородного сырья.

Самое активное движение с начала года — это повышение стоимости премии за риск: пятилетний турецкий CDS вырос на 150 п. п., индекс VIX — на 42 п. п., а волатильность валют развивающихся рынков — на 30 п. п.

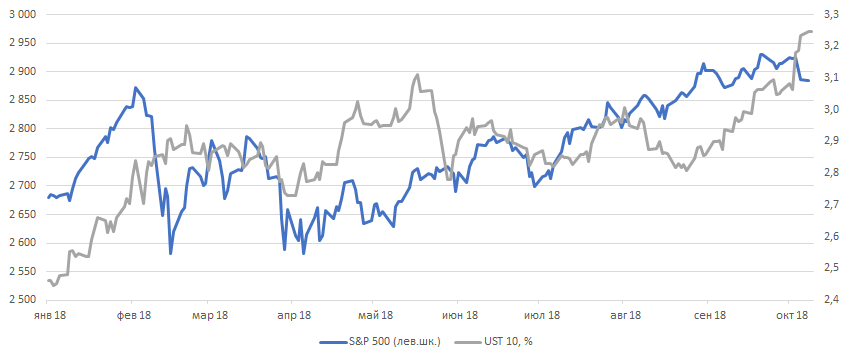

Доходность десятилетних казначейские облигации (КО) США выросла на 32 п. п. Их спред к доходности глобальных облигаций увеличился на 80 б. п.

Влияние роста доходности КО США на рынок акций США:

Рост процентных ставок ограничивает потенциал роста коэффициента «цена/прибыль» (P/E), который, как правило, находится в обратной зависимости от процентных ставок.

Впрочем, обратная зависимость характерна не для всех секторов. У таких секторов, как финансовый, нефтегазовый и промышленный, ее нет. Мы рекомендуем наращивать долю финансового сектора в инвестиционных портфелях с учетом ожидаемого нами повышения процентных ставок в ближайшие два года.

Исторически, рынок акций мог продолжать расти, несмотря на повышение доходности КО США, если ее прирост не превышал 20 б. п. в месяц.

Если же доходность казначейских обязательств повышалась более чем на 20 б. п. в месяц и ее прирост достигал 40 б. п. (или было два стандартных отклонения), то на рынке акций начиналась коррекция.

За прошедший месяц доходность десятилетних КО США выросла на 34 б. п., а индекс S&P 500 снизился на 1,1%.

Каждое повышение доходности на 10 б. п. сопровождается снижением американского рынка акций в среднем на 0,3%.

Источник: Bloomberg, ITI Capital

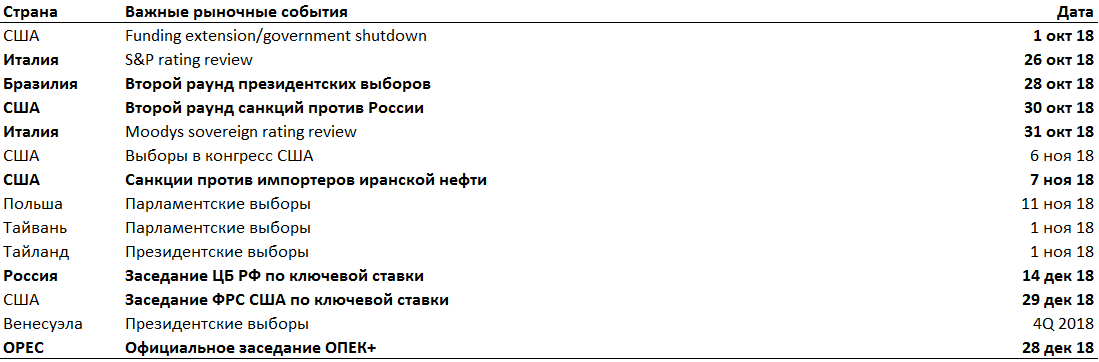

Влияние выборов в Конгресс на волатильность фондового рынка США:

Предстоящие выборы в США — это очень значимый для рынков фактор. Итогом выборов станет 435 мест в Палате представителей и 33 мандата в Сенате, а также 6 665 мест в законодательных органах штатов и более тысячи мест в органах власти более низкого уровня.

Кроме того, в 36 штатах пройдут выборы губернаторов. Вероятность победы республиканцев невысока — рейтинг президента Дональда Трампа в последнее время составляет менее 45%. Исторический опыт свидетельствует о том, что партия действующего президента теряет большинство в Палате представителей.

Для того чтобы обеспечить себе большинство в нижней палате Конгресса, демократам требуется получить более 23 новых мандатов.

Впрочем, по нашему мнению, демократической партии будет непросто добиться большинства в нижней палате. Для этого необходимо перехватить у республиканцев места, которые сейчас заняты представителями штатов Невада, Аризона и Теннесси, где в ноябре 2016 года Республиканская партия одержала победу с большим перевесом.

Американские выборы как президентские, так и промежуточные, традиционно усиливают волатильность на рынке. Это можно было наблюдать в сентябре — ноябре 2016 года, когда индекс S&P 500 упал более чем на 4%.

Американский фондовый рынок сейчас «перегрет», и это обстоятельство вполне может стать предпосылкой для коррекции в преддверии выборов в Конгресс. Они состоятся 6 ноября 2018 года.

Рецессии в США и значительной коррекции на глобальных рынках (падения более чем на 20%), вероятнее всего, следует ожидать лишь в 2020 году. Сейчас американская экономика находится в середине, а не в завершающей фазе цикла.

Чего ожидать в случае победы республиканцев?

Если победу на выборах одержит Республиканская партия, индекс S&P 500 восстановится, а к концу года может подняться до 3 100 пунктов, или +8%, от текущих уровней. Но до этого ожидается коррекция на фоне волатильности.

Динамика фондовых рынков за пределами США в случае победы республиканцев, вероятнее всего, снова ухудшится. Инвесторы будут рассчитывать на дальнейшее улучшение бизнес-климата в Соединенных Штатах и, возможно, новое снижение налогов. Если Республиканская партия возьмет верх, следует ожидать дальнейшего укрепления доллара и ужесточения политики Федрезерва. Это — негативный сценарий для развивающихся рынков.

Укрепление позиций республиканцев в органах законодательной власти США будет означать дальнейшее смягчение режима регулирования в стране, новое снижение налогов и, возможно, очередной этап сокращение программы доступных медицинских услуг для населения страны.

Что последует за победой демократов?

Она может повлечь за собой дальнейшее снижение этого индикатора, в этом случае к концу декабря он может опуститься до 2600, что составит −6,7% от текущих уровней.

Она чревата коррекцией на рынке акций. Такой сценарий повышает вероятность импичмента президента Дональда Трампа и новых расследований. Противостояние между исполнительной и законодательной ветвями власти усилится, а это, в свою очередь, усилит рыночную волатильность.

Макроэкономические последствия такого сценария обусловлены тем, что налоговые инициативы нынешней администрации в перспективе могут быть заморожены. Дональду Трампу будет труднее обеспечить предпосылки для экономического роста после 2019 года.

Рост доходности казначейских обязательств прекратится, и можно будет ожидать ослабление доллара. Это положительный фактор для валют развивающихся рынков.

Источник: Bloomberg, ITI Capital

Искандер Луцко,

Главный инвестиционный стратег ITI Capital