10 графиков о динамике российского рынка и факторах, позволивших не бояться новых санкций

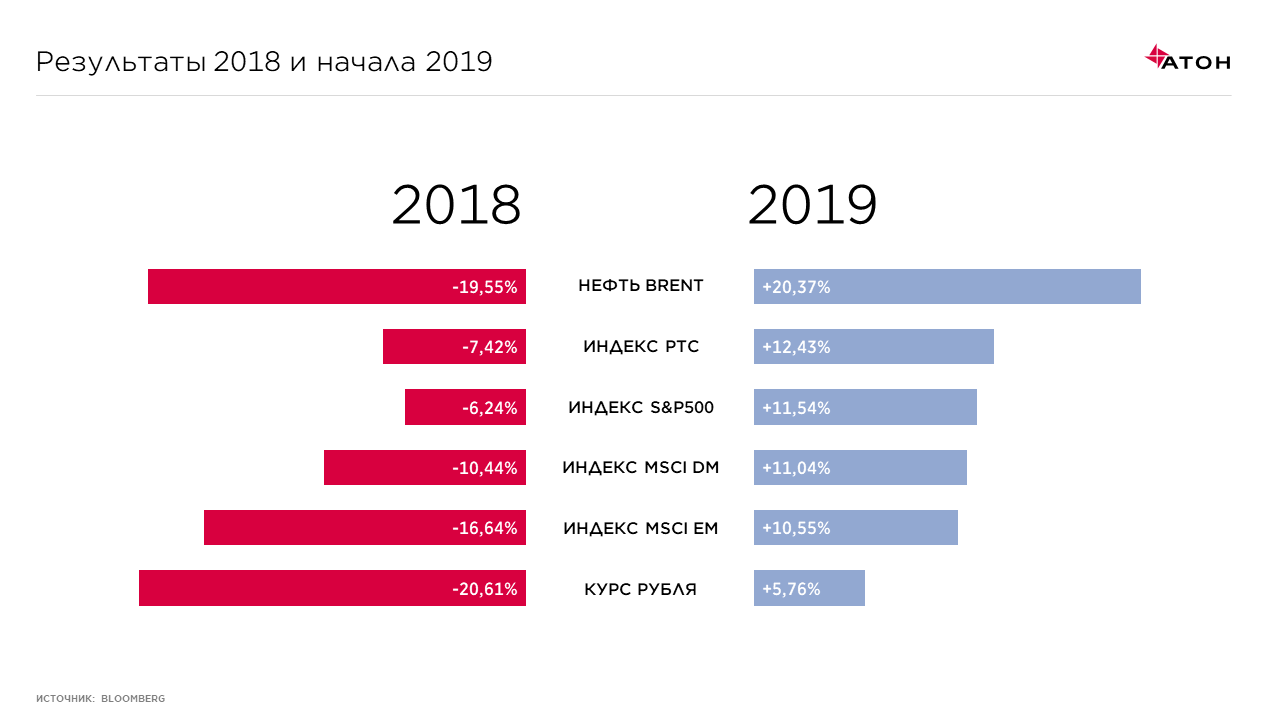

Начало 2019 года на финансовых рынках разительно отличается от того, что мы наблюдали в прошлом году. 2018 год стал неудачным почти для всех классов активов, но уже в январе рынки пошли вверх.

С чем это может быть связано? Три фактора, которые тянули вниз финансовые рынки в прошлом году, смягчают свое давление в этом. Стороны, участвующие в торговой войне, заявляют, что компромисс и разрешение конфликта возможны. ФРС США смягчил риторику в отношении своей политики. С РУСАЛа сняты санкции.

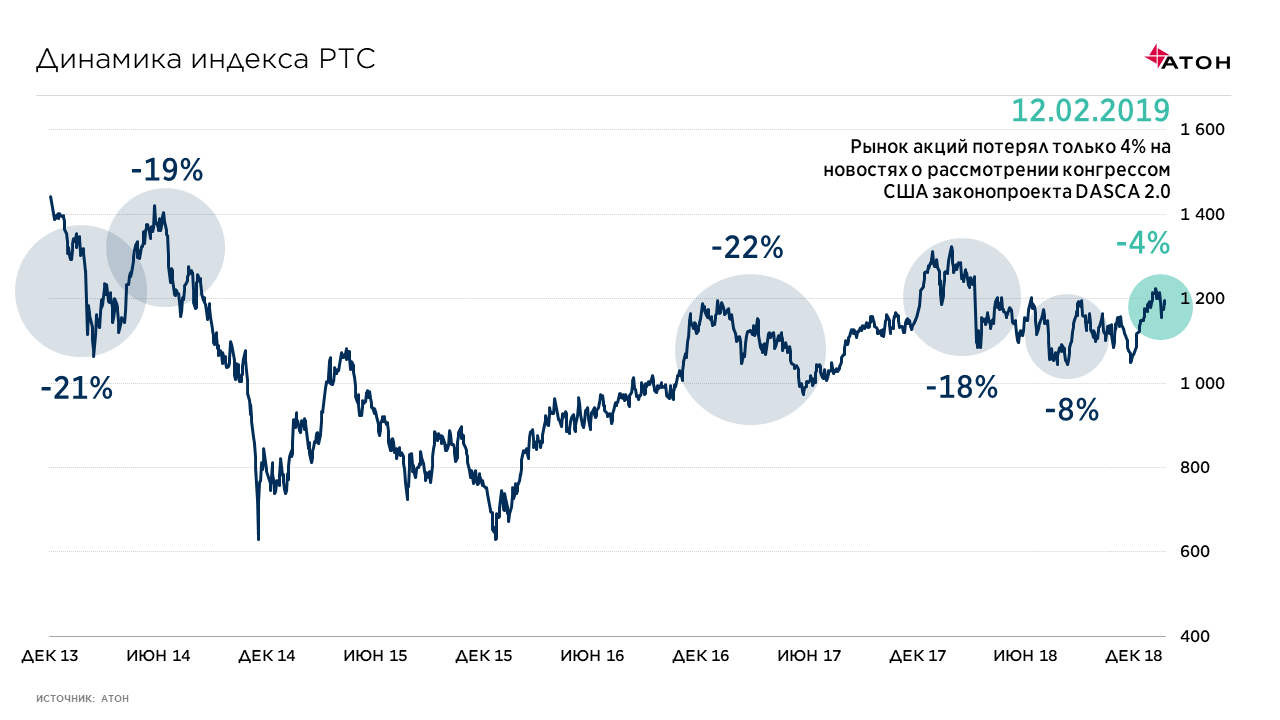

Санкции оказывали сильное влияние на динамику российского фондового рынка все последние 5 лет. Индексы и валюта реагировали не только на введение ограничительных мер, но падали и на опасениях и ожиданиях.

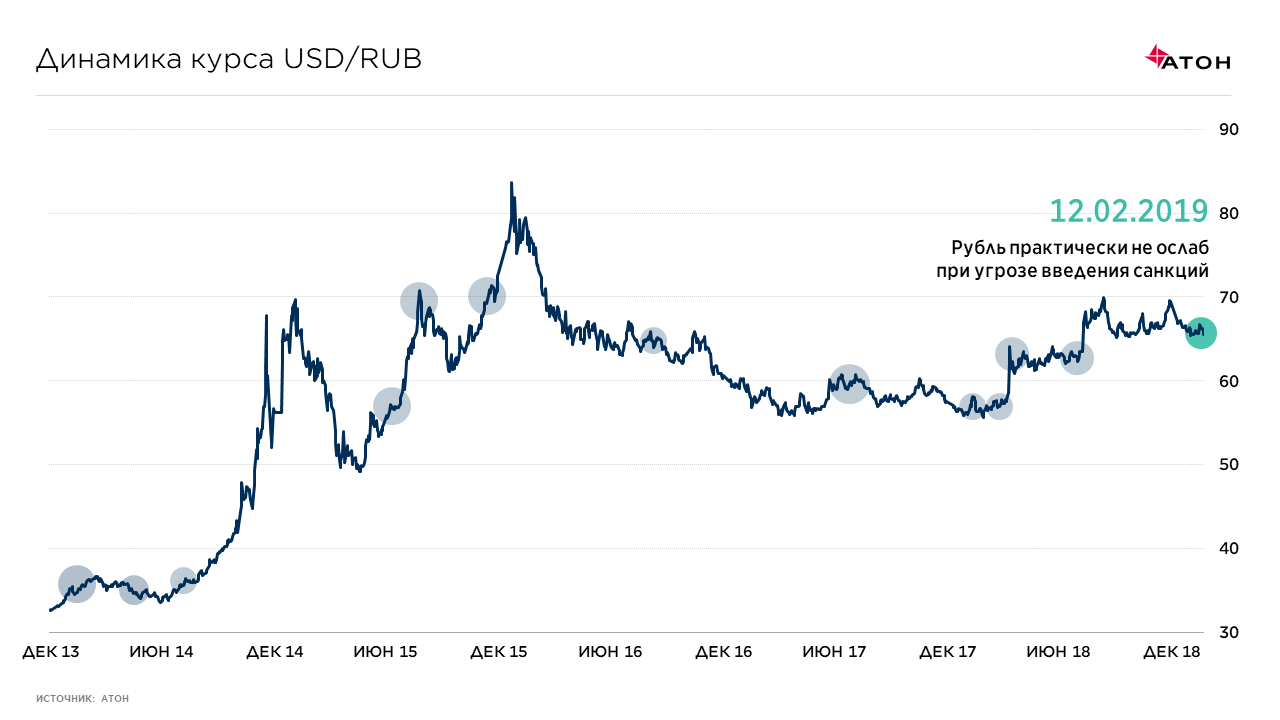

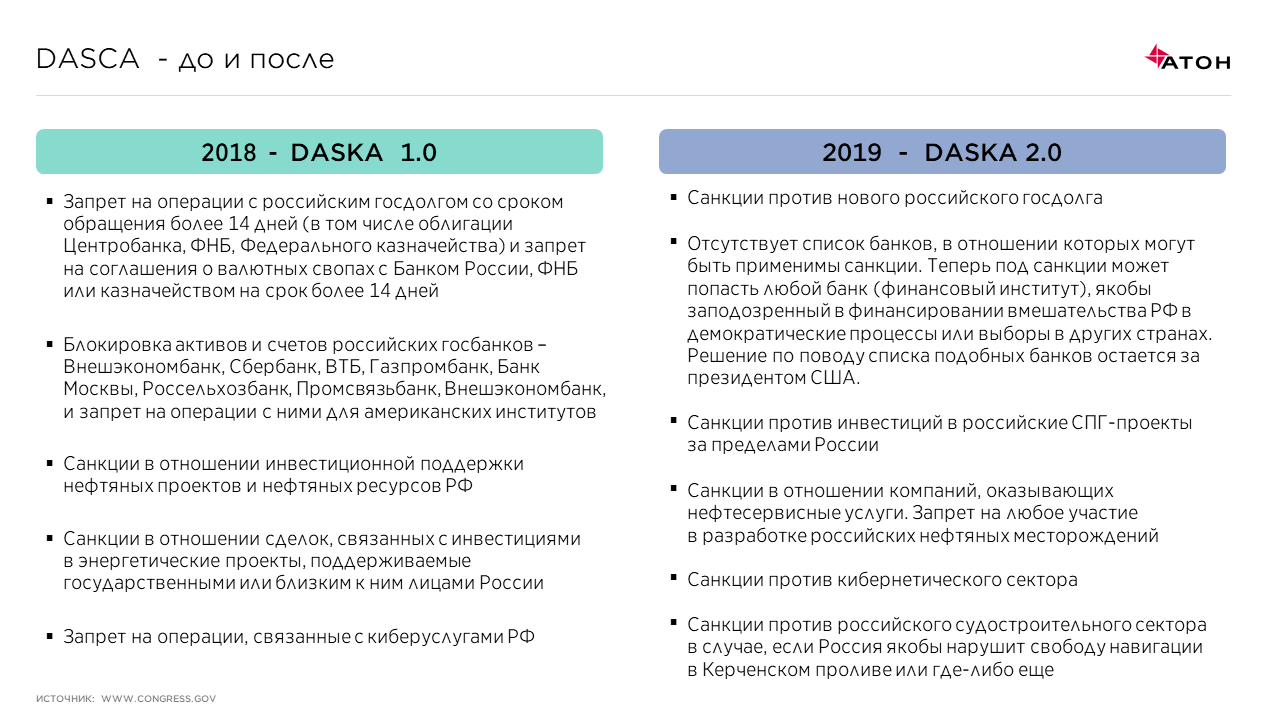

Однако на новости о новом проекте, предусматривающем санкции в отношении российского госдолга, банков, нефтяной отрасли и др., которые появились в феврале 2019 года, индекс практически не отреагировал – снизился всего на 4%. На динамике валютного рынка угроза санкций вообще не отразилась. Опыт показывает, что если рынок не реагирует на хорошие новости, то этот рынок слабый. Если он не реагирует на плохие новости, то это говорит о его силе.

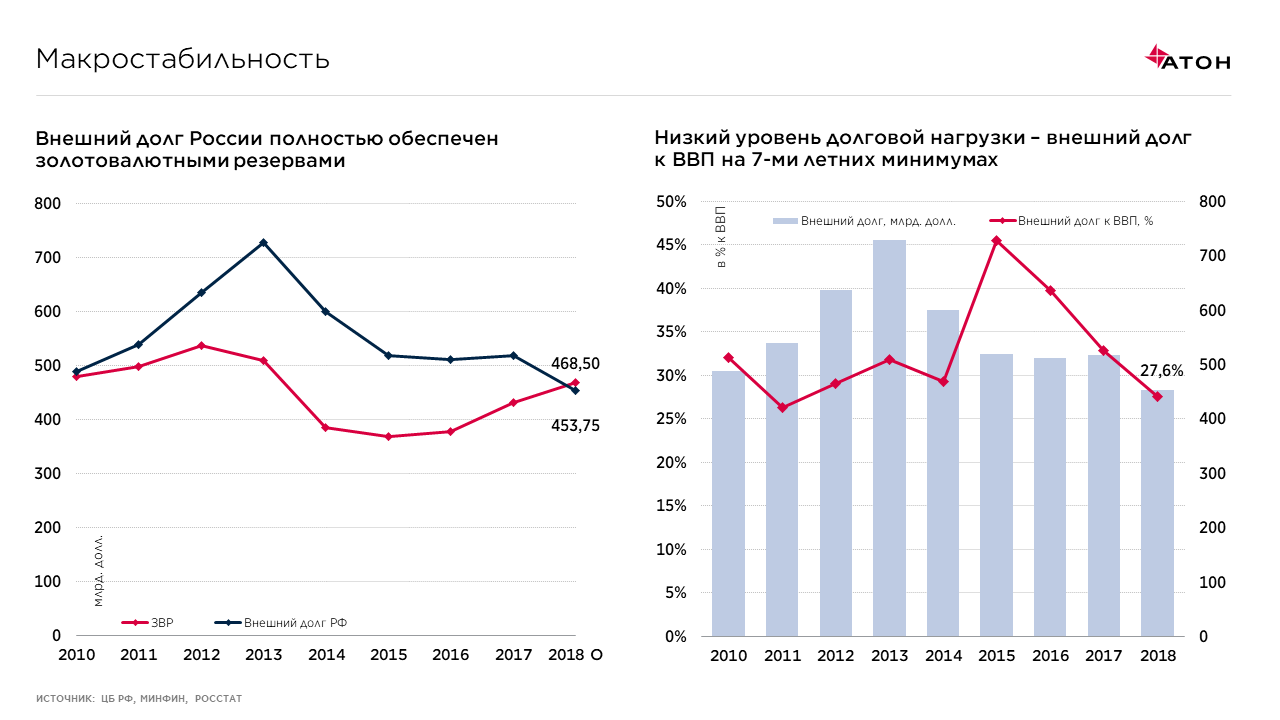

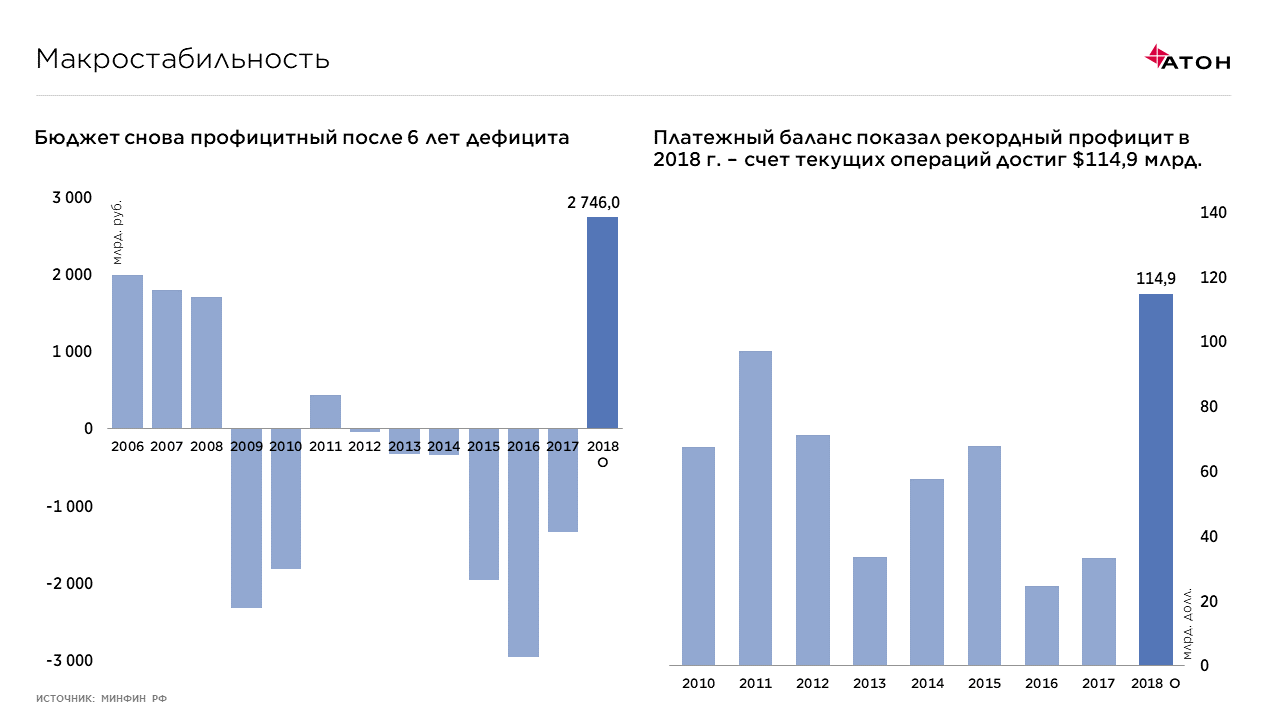

Почему рынок практически не реагирует на угрозу введения таких жестких санкции? Полагаю, что причина может быть в сильных макроэкономических показателях России. Золотовалютные резервы находятся на максимуме с июля 2014 года ($475,9 млрд; до исторического максимума остался $121 млрд). Внешний долг полностью обеспечен золотовалютными резервами (причем речь идет не только о госдолге, но и о корпоративном). Объем внешнего долга находится на семилетнем минимуме (27% от ВВП). Бюджет после шести лет дефицита стал профицитным, платежный баланс тоже показывает рекордные значения.

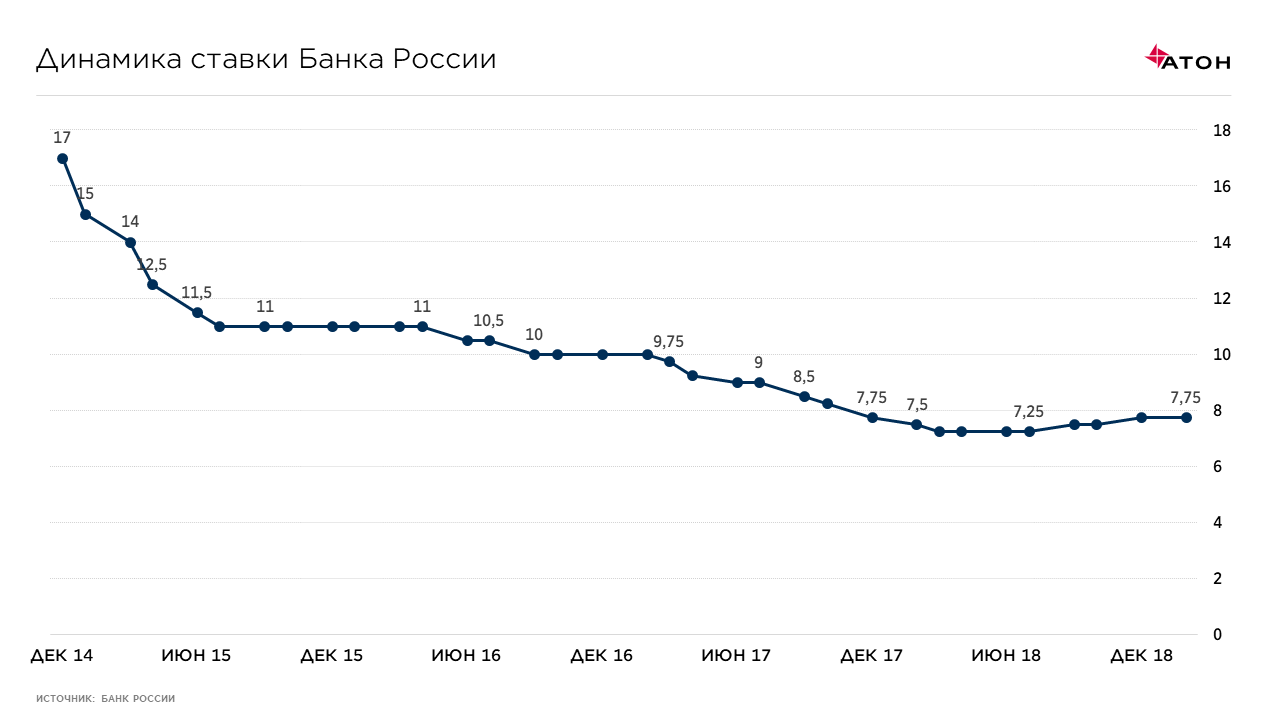

Серьезное влияние на финансовый рынок оказывает политика Банка России. Бюджетное правило снова заработало: ЦБ РФ ежедневно покупает валюту на внутреннем рынке (с 7 февраля по 6 марта планируется купить на 203,6 млрд руб. или 9,7 млрд в день). Программа отложенной покупки прошлого года стартовала с 1 февраля: в течение 36 месяцев ЦБ РФ будет дополнительно покупать валюту на 2,8 млрд руб. в день. Тем не менее, это не помешало рублю укрепиться с начала года более чем на 5%.

Риторика Банка России стала мягче. В конце прошлого года ЦБ дважды поднял ставку. Это была упреждающая мера, так как регулятор ожидал роста инфляции из-за некоторых мер правительства. В январе годовая инфляция составила 5%, что соответствует нижней границе ожиданий ЦБ РФ (5-5,5%). Есть вероятность, что продолжения повышения ставки не потребуется.

Ожидание смягчения ДКП и достаточно крепкий рубль способствовали тому, что с начала года возобновился интерес иностранцев к ОФЗ: доля нерезидентов на рынке впервые с апреля 2018 года показала рост на 0,5 п.п. до 24,9%. По предварительной оценке ЦБ, нерезиденты купили ОФЗ на 55 млрд руб.

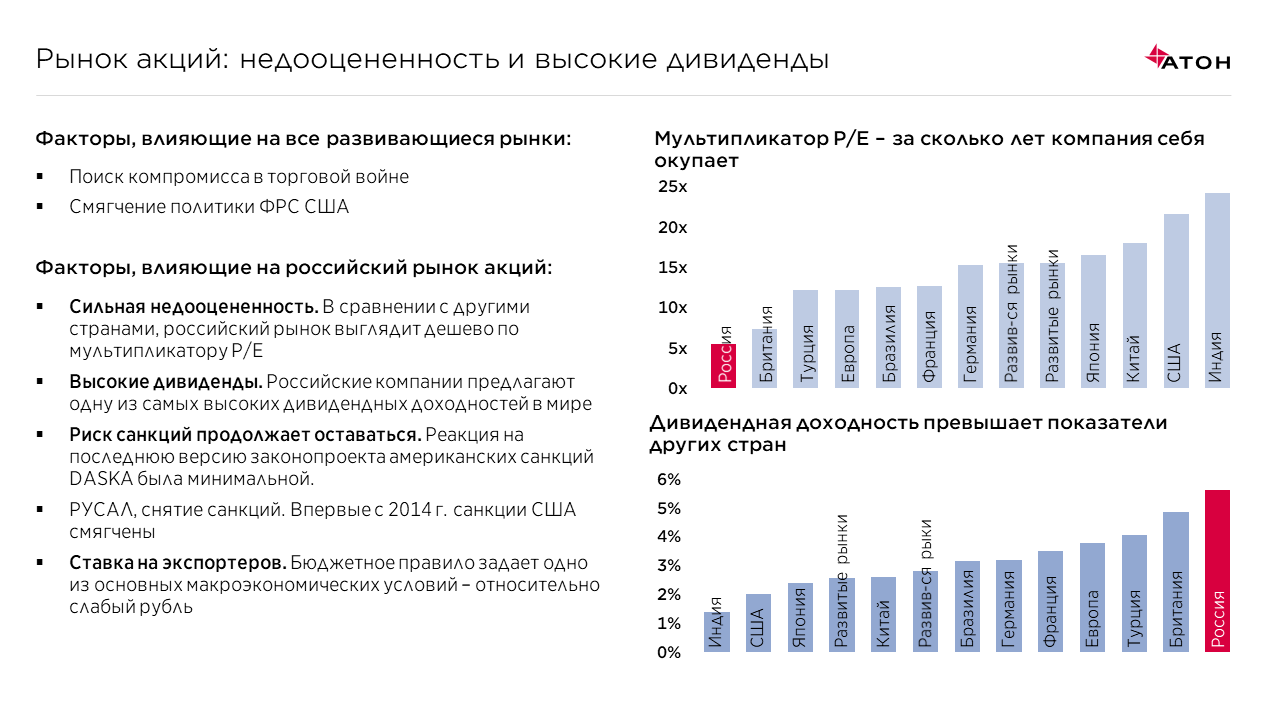

Все перечисленные факторы позволяют делать ставку на российский рынок акций. Среди наших фаворитов Норильский Никель, Полюс Золото, Новатэк, Яндекс.