С октября по январь на российском фондовом рынке наблюдались бычьи настроения, связанные с избранием Дональда Трампа президентом США. Стратегия «Золотое сечение», основанная на инвестициях в дивидендные и недооцененные высоколиквидные акции, в данный период была менее волатильна, чем индекс ММВБ и показывала доходность в среднем по рынку. Однако после разочарования новоизбранным президентом США российский фондовый рынок испытал самую сильную коррекцию с 2011 года, в связи с чем индекс ММВБ с начала года проседал на 20% в моменте. В то же время за счет грамотного перераспределения средств, диверсификации активов и риск-менеджмента стратегия QBF «Золотое сечение» демонстрировала нейтральную, а затем и положительную динамику. Портфельные управляющие QBF повысили долю операций РЕПО с ЦК в стратегии, что позволило компенсировать часть просадки по акциям.

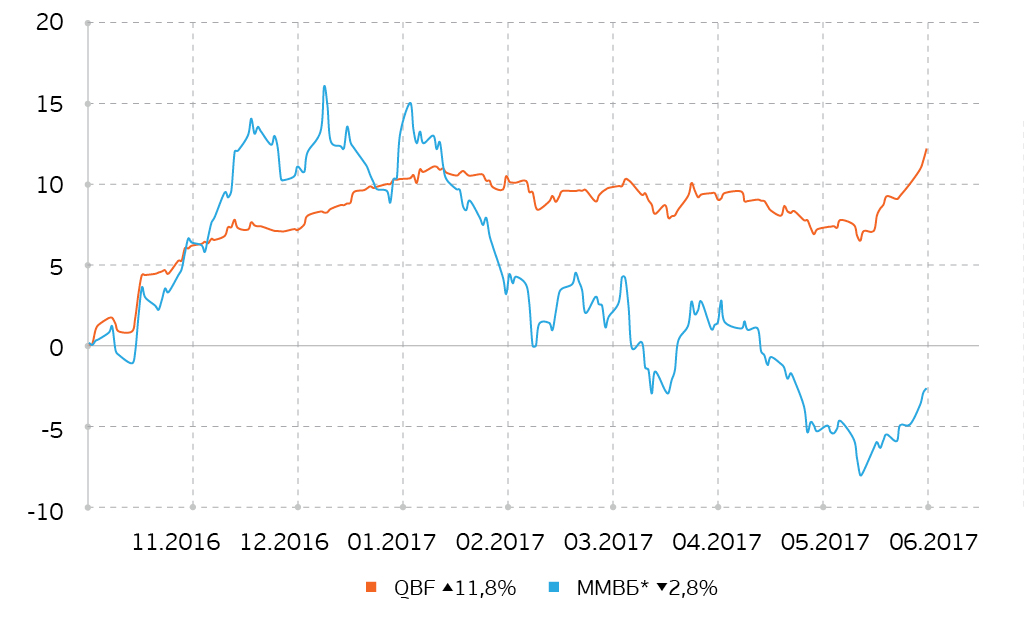

Доходность стратегии QBF «Золотое сечение» vs индекс ММВБ, 25 октября 2016 – 5 июля 2017, нарастающий итог *без учета дивидендов

С конца октября по начало июля индекс ММВБ просел на 2,8%, в то время как стратегия QBF «Золотое сечение» принесла доход в 11,8%. Таким образом, стратегия показала динамику значительно лучше рынка, а положительная альфа составила 14,6%. Положительным фактором для стратегии выступило и понижение ставки ЦБ РФ за этот период на 1 п.п., что способствовало повышению привлекательности дивидендных акций. Уменьшение ставки ЦБ РФ также оказало положительное влияние на стратегию «Мой сейф», основанную на инвестициях в российские корпоративные облигации.

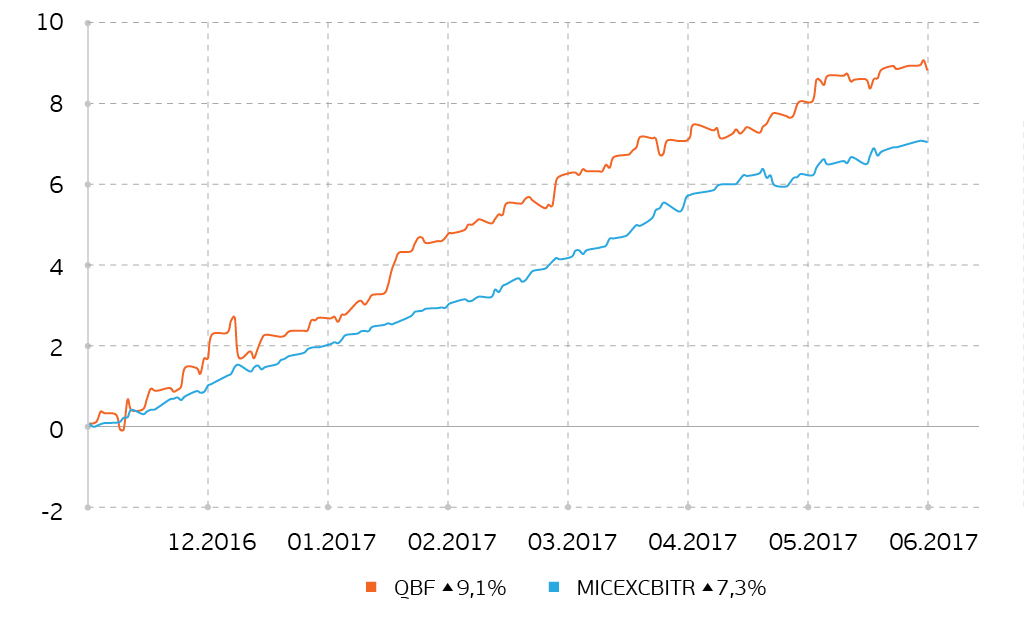

Доходность стратегии QBF «Мой сейф» vs индекс MICEXCBITR, 28 ноября 2016 – 5 июля 2017, нарастающий итог

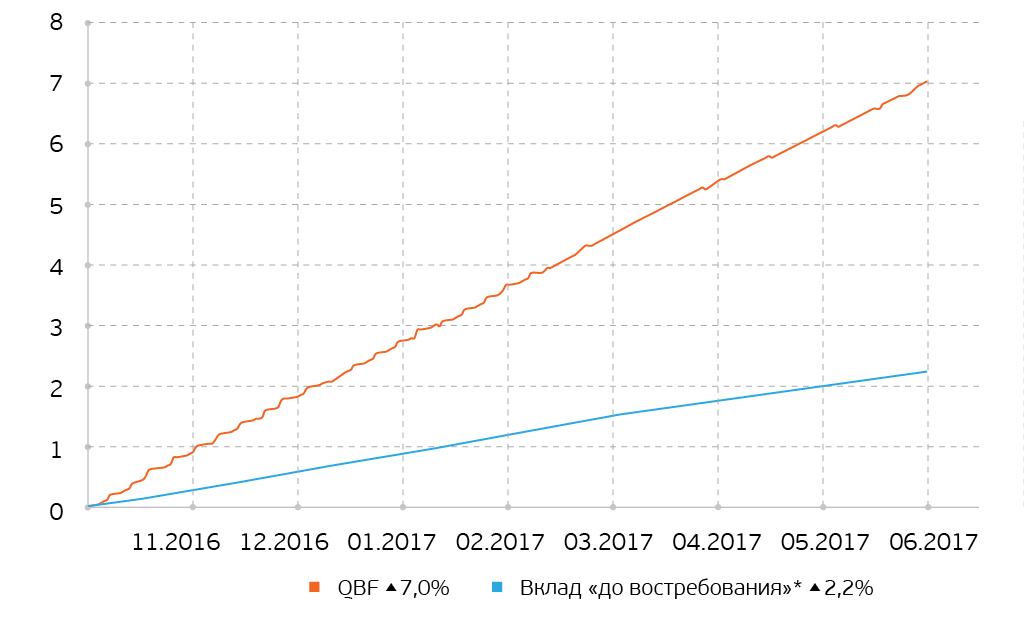

Снижение ключевой ставки послужило увеличению стоимости облигаций. К тому же облигационная стратегия QBF «Мой сейф» обогнала индекс корпоративных облигаций MICEXCBITR за счет грамотного выбора облигаций, диверсификации и перераспределения активов. Между тем востребованным продуктом является РЕПО с ЦК, который за 8,5 месяцев принес клиентам 7% по сравнению с доходностью в 2,2% по вкладу до востребования (данные ЦБ РФ). При ликвидности в неделю данная стратегия является привлекательнее вклада до востребования в банке, что особенно актуально для юридических лиц.

Доходность стратегии QBF «Максимальная защита» vs вклад «до востребования», 14 октября 2016 – 5 июля 2017, нарастающий итог *Источник: ЦБ РФ

В настоящее время есть основания того, что коррекция на рынке акций ММВБ подошла к концу на фоне укрепления экономики РФ, а у регулятора есть пространство для дальнейшего снижения ключевой ставки в связи с наличием существенного спреда выше оптимального между инфляцией и ставкой ЦБ РФ. Таким образом, стратегии QBF на российском рынке приобретают особую актуальность. У инвесторов есть отличная точка для входа в стратегии, которые показывают доходность выше рынка и приносят дополнительный доход клиентам.