После многих лет застоя и низкой эффективности, акции IBM перешли к росту. За пять лет цена акций потеряла более 13%, а за последние 2 дня выросла более чем на 5%.

Поворот в судьбе IBM начался этой весной, когда компания представила первую в мире технологию производства чипов размером 2 нанометра. Планируется, что чипы будут на 45% быстрее 7-нанометровых, используемые в современных компьютерах и смартфонах, и на 75% более энергоэффективными.

На разработку и вывод на рынок технологии уйдет несколько лет, но рынок уже сейчас начал закладывать позитив.

Что же с финансовыми показателями?

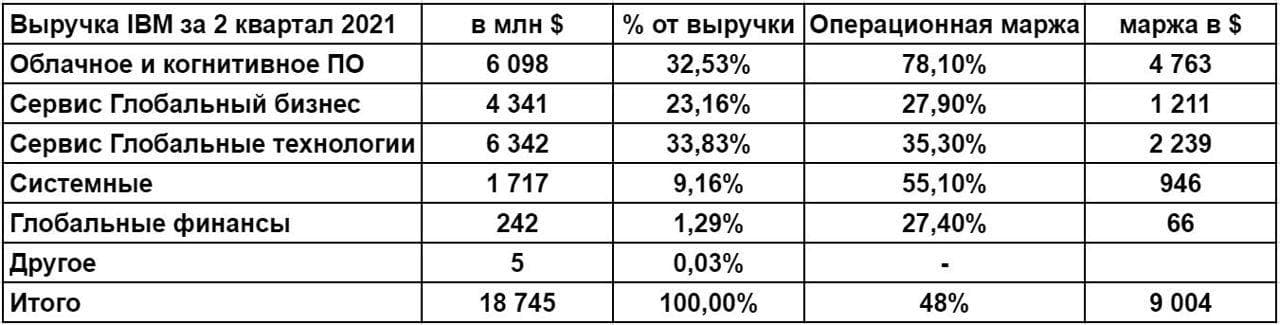

- Выручка во 2 квартале выросла на 3% до $18,7 млрд

- Общий доход от облачных вычислений за последние 12 месяцев составил $27 млрд, увеличившись на 15% (рост на 13% с учётом валютной переоценки)

- Самый маржинальный продукт компании - облачное и когнитивное программное обеспечение, на него приходиться ⅓ выручки и больше половины маржи.

Сама компания отмечает, что у них не просто облачные технологии, а гибрид с искусственным интеллектом, производительность которого в 2,5 раза выше, чем у других решений.

После того как IBM купила Red Hat (американская компания, производитель программного обеспечения на основе операционной системы Linux) в 2019 году, количество клиентов увеличилось в 4 раза.

Чего не заметили инвесторы?

Компания сообщила, что в начале года они решили реализовать план по увеличению выручки и денежного потока. Сейчас он успешно работает — IBM собирает большой пул ликвидности для увеличения инвестиций и будущего разделения компании (spin-off) в 4 квартале.

Прогнозируется, что IBM выделит бизнес по удаленному управлению IT-инфраструктурой и сконцентрируется на развитии облачного направления. На реализацию спин-оффа может потребоваться около $3 млрд.

Компания привлечет дополнительное финансирование за счёт выхода новой компании на биржу, а эти средства вполне возможно направят на строительство новых 2-нанометровых чипов.

Если же план не сработает, то это очень сильно ударит по компании, показатели которой падают с 2013 года.

Каков прогноз руководства?

Компания рассчитывает, что показатели за 3 квартал будут такие же, как средний показатель за 3 года, но делают поправку на валютную переоценку. Из за укрепления доллара компания очень сильно теряет.

Мнение аналитиков InvestFuture

Сейчас IBM низко оценивается по мультипликаторам: форвардный (будущий) P/E = 12.

Если денежные средства от спин-оффа будут направлены на разработку новых 2-нм процессоров, то можно ожидать хорошего роста в акциях.

Компания теряет на валютной переоценке, хотя вполне может установить цены для своих поставщиков в долларах.

IBM сильно закредитована. Привлечение новых займов маловероятно, поэтому возможен вариант с SPO. Это негативный сценарий для инвесторов.

Аналитик Александр Журавлев, редактор Антон Жуков

InvestFuture