Основной вывод:

Если не брать в расчет возможные жесткие санкции США против России, то российский рублевый долг инвестиционного уровня и ОФЗ на сегодня самые перспективные активы для вложения. Текущий спред по многим квазисуверенным бумагам (Роснефть, РЖД, Газпром) к ОФЗ на короткой и средний дюрации в 2,5 раза выше (порядка 100 б.п.) исторического минимума (30-50 б.п.) за последнее пару лет. В то же время доходность ОФЗ может опуститься на 100-130 б.п. до уровней начала апреля 2018 г. Валютный суверенный долг и многие корпоративные выпуски за исключением отдельных банковских эмитентов (например, ВЭБ и Альфа perp) сейчас вернулись к значениям того периода. Помимо ОФЗ, потенциал роста сохраняют локальные корпоративные бумаги, несмотря на текущую страновую премию, которая в этом сегменте не отыграна до приемлемых уровней.

На текущий момент страновая премия полностью отыграна только в валютном долге, а не в рублевом, и это связано с высоким локальным риском и ликвидностью, которая формируется преимущественно местными игроками. Это обусловлено тем, что рынок не ждет снижения ставки раньше конца третьего квартала 2019 г., а также рекордным объемом, который Минфин успел разместить в этом году (655 млрд руб.).

Динамика спроса на российские активы: ОФЗ и корпоративный долг — главные аутсайдеры

С начала года основной спрос на большинство российских активов, кроме рублевых корпоративных облигаций, генерируют как локальные игроки, так и нерезиденты. За это время РТС вырос 19% в долларах, рубль к доллару — на 9%, суверенные евробонды на 5–6%, ОФЗ — на 3–4%. Цены на другой важный инструмент, корпоративный долг в рублях, в отличие от корпоративного долга в валюте, выросли всего на 2–3%, в то время как валютный корпоративный долг прибавил в цене в среднем 5–6%, приблизившись к максимумам начала апреля (до санкций против Русала). Таким образом, страновая санкционная премия в валюте равна нулю против диапазона 40-50 б.п (на уровне суверенного долга) на момент санкций против Русала в начале апреля 2018 г. Страновая премия в рублях (ОФЗ) превышает 100 б.п. Корпоративный рублевый долг выглядит привлекательным в условиях исторически максимального спреда к кривой ОФЗ.

ОФЗ: Огромный нереализованный потенциал

- В первом квартале основной приток иностранного капитала пришелся на рынок ОФЗ на средней и длинной кривой, следует из подготовленного ЦБ «Доклада о денежно-кредитной политике». В январе, феврале и марте иностранные инвесторы приобрели бумаги на 64, 88 и 97 млрд руб. соответственно. Новости о возможном ужесточении санкций в середине февраля временно ослабили интерес нерезидентов к российским активам, но не вызвали значительного оттока их средств, как это уже не раз случалось в прошлом

- Помимо глобального спроса на рисковые активы, росту вложений нерезидентов в ОФЗ способствовало решение Минфина России отменить лимиты на аукционах госбондов, что привело к рекордным покупкам на февральских и мартовских размещениях

- Что означает приток рублевой ликвидности от нерезидентов через конвертацию на 249 млрд руб., или $4 млрд? Это значительный приток, который существенно компенсирует оттоки и продажи ОФЗ нерезидентами с апреля по декабрь прошлого года. Следовательно, чистый отток с апреля прошлого года сократился с 561 млрд руб. ($9 млрд), до 312 млрд руб. ($5 млрд). Тем самым доля нерезидентов вновь превысила 26% (уровень конца августа 2018 г.), увеличившись на 2% с декабрьских минимумов

- Приток сопоставим с первым кварталом 2017 г., когда не было санкционных рисков и иных угроз со стороны США

- В то же время вопреки высокому спросу на ОФЗ их цена меняется несущественно и сохраняет высокий потенциал. Кривая ОФЗ торгуется с премией в 50 б.п. к ключевой ставке ЦБ вопреки умеренному росту инфляции и ожиданиям по снижению ключевой ставки в этом году. Традиционно доходность на рынке ОФЗ должна быть значительно ниже, чем у ключевой ставки, которая отражает рыночные риски контрагентов и денежного рынка в целом

Почему доходность ОФЗ сохраняет высокую премию?

- На текущий момент страновая премия полностью отыграна только в валютном долге, а не в рублевом, и это связано с высоким локальным риском и ликвидностью, которая формируется преимущественно местными игроками. Это обусловлено тем, что рынок не ждет снижения ставки раньше конца третьего квартала 2019 г., а также рекордным объемом, который Минфин успел разместить в этом году (655 млрд руб.)

- Помимо нерезидентов, высокий спрос генерировали локальные инвесторы в лице системно значимых банков — их объем покупок с начала года составил 191 млрд руб., с учетом нерезидентов показатель составил 440 млрд руб. Суммарный объем выпусков на первичном рынке составил 513 млрд руб. (чистыми — 503 млрд руб.), — рекордный объем за всю историю размещений ОФЗ

- Следовательно, доли нерезидентов и локальных игроков составили 56% и 43% соответственно. При этом в отдельные месяцы, в частности в марте, доля нерезидентов немногим превышала 40%

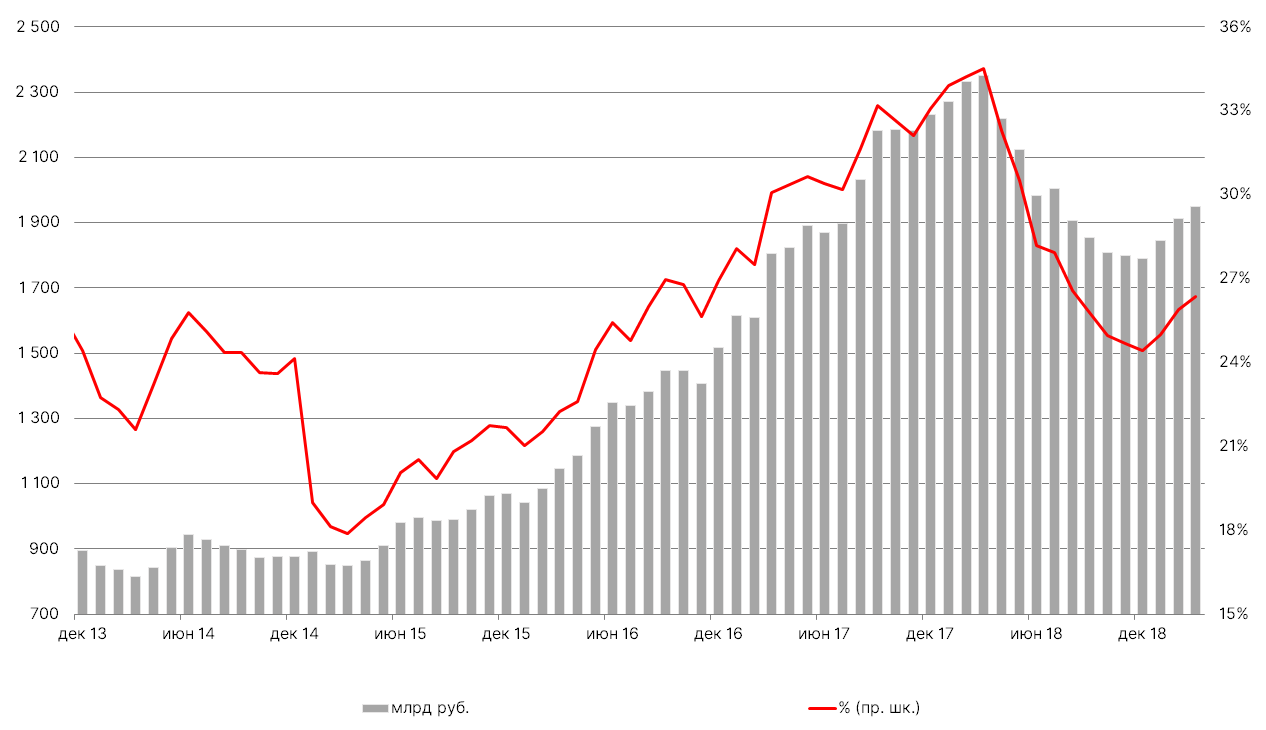

График 1: Доля нерезидентов в ОФЗ

Источник: ЦБ России, ITI Capital

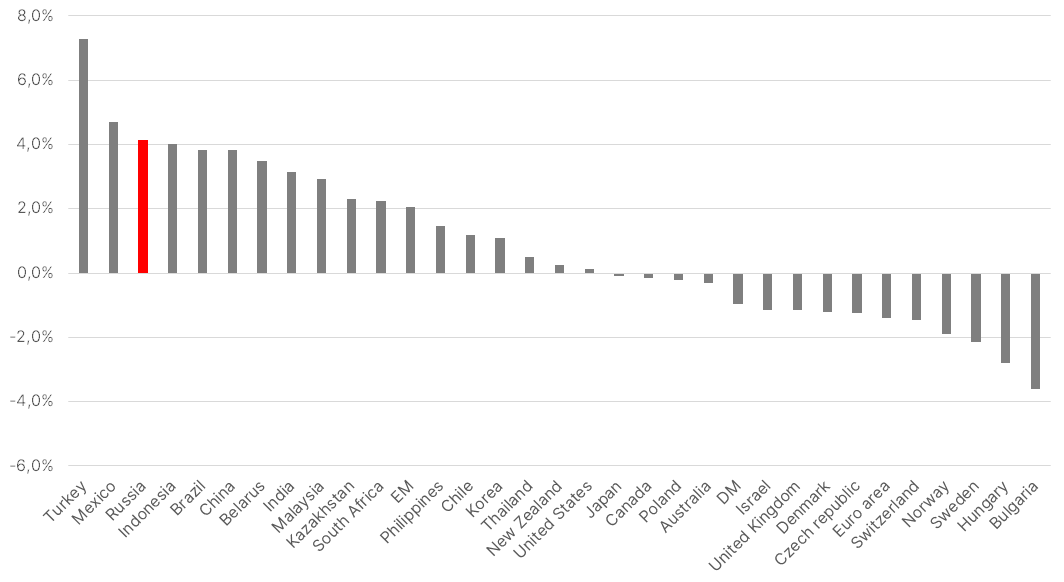

График 2: Реальные ставки в мире, % (Россия замыкает топ-3)

Источник: Bloomberg, ITI Capital

График 3: Спред между ОФЗ 2029 и ключевой ставкой ЦБ России, б.п.

Источник: Bloomberg, ITI Capital

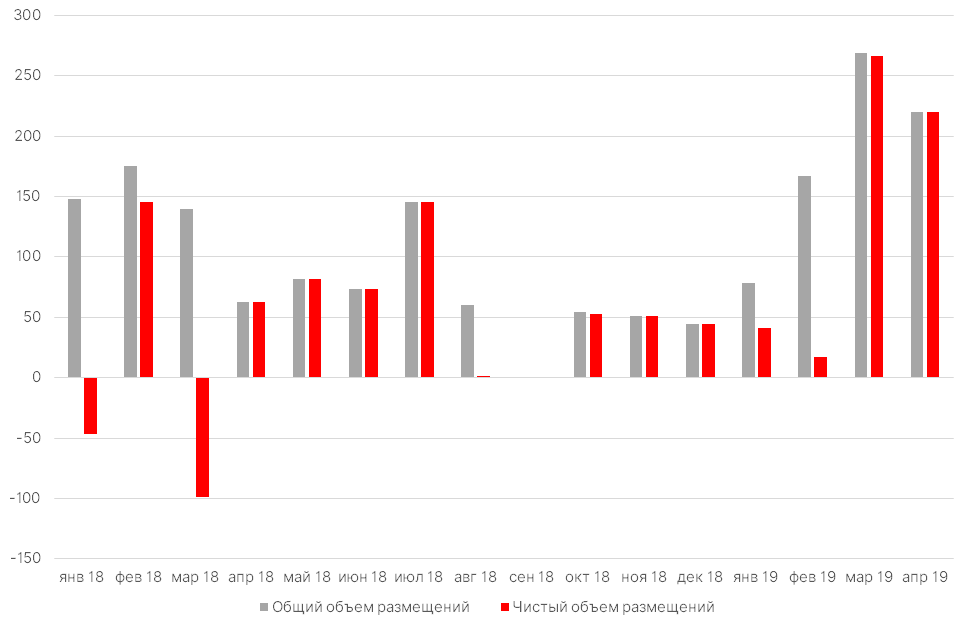

График 4: Объем размещений ОФЗ, млрд руб.

Источник: Минфин, ITI Capital

Что покупать и каков дальнейший потенциал роста?

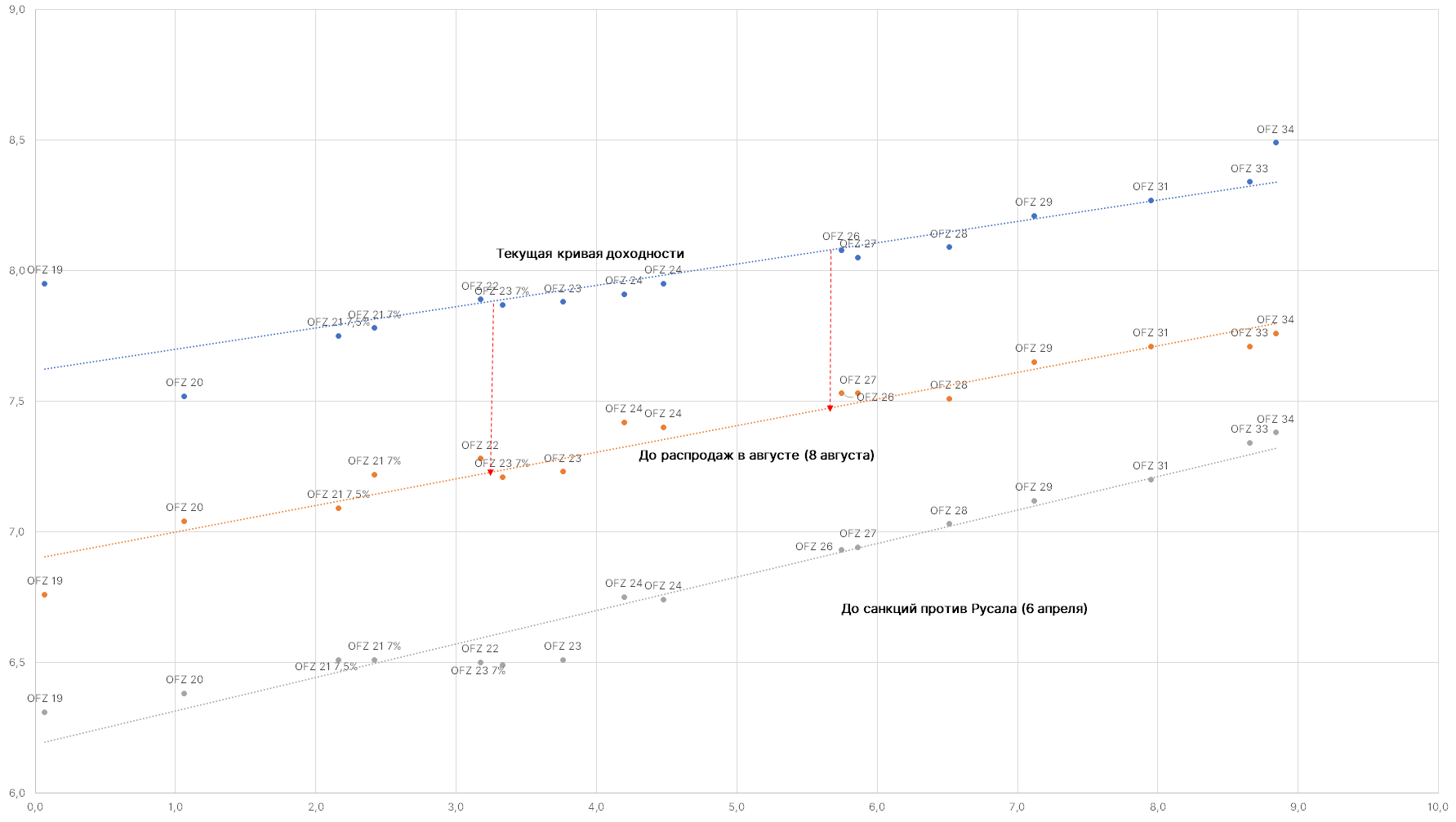

- С начала года ОФЗ подорожали на короткой кривой на 2,5%, на длинной — на 3–4%. В то же время доходность на короткой кривой (ОФЗ 2022) также существенно не менялась, незначительно опустившись с максимумов 14 февраля (8,2%) до 7,75%. Доходность на длинной кривой опустилась на 30 б.п., с пиковых 8,5%, до 8,2%. Если вынести за скобки эффект санкций против Русала и исходить из динамики, которая предшествовала этому внешнему шоку, то потенциал снижения доходности с текущих уровней составляет 100–130 б.п. Тогда ключевая ставка была всего на 50 б.п. ниже, но на тот момент ожидания в пользу дальнейшего снижения ключевой ставки были высокими. В отличие от валютного долга, инвесторы не спешат отыгрывать страновую премию, которая остается высокой в рублевом долге

- Следовательно, спред между доходностью длинной и короткой кривой ОФЗ остается на уровне 35 б.п. (средний показатель за 2018 г.), что значительно, против 52 б.п. в апреле. Средний показатель составляет порядка 20 б.п. Мы ожидаем более существенного снижения доходности на короткой кривой в связи с последним разворотом денежной монетарной политики ЦБ России в пользу смягчения и высокой вероятностью снижения ставки уже в сентябре

- Мы считаем, что ОФЗ с учетом потенциала его роста — недооцененный актив. Мы рекомендуем ОФЗ 22 (RU000A0JXB41), ОФЗ 21 (RU000A0JVW30) и ОФЗ 27 (RU000A0JS3W6)

График 5: Спред между длинной и короткой кривой ОФЗ, б.п.

Источник: Bloomberg, ITI Capital

Почему корпоративные выпуски более привлекательны?

- Основной потенциал роста — у квазисуверенных корпоративных бумаг инвестиционного уровня. Их спред к ОФЗ несущественно изменился, и остается широким, вопреки тому, что доходность по корпоративным бумагам вернулась к среднему значению сентября—декабря прошлого года вслед за ОФЗ. Для высокодоходных и более рисковых эмитентов потенциал роста значительно ограничен

- Так, например, спред между рублевыми облигациями Роснефти 23 и ОФЗ 23 составляет 100 б.п., тогда как среднее за два года значение составляет 35 б.п. Схожие параметры у бумаг РЖД и Газпрома. На аналогичной дюрации спред между рублевым долгом Сбербанка и ОФЗ составлял 52 б.п. на пике в марте, сейчас — 30 б.п, хотя одно время спред был отрицательный в пользу более низкой доходности Сбербанка

- Следовательно, спред между локальными корпоративными бумагами и ОФЗ значительно шире, чем у еврооблигаций в валюте, где в среднем показатель не выходит за пределы 40–50 б.п. по всей длине кривой. В случае рублевых бумаг на длинном конце спред достигает 70–80 б.п. для госкомпаний, таких как Газпром, против среднего значения в 30 б.п.

- В случае высокодоходных облигаций, таких как О’кей, премия к ОФЗ превосходит 180 б.п. при средних 150 б.п., что означает ограниченный потенциал роста, в отличие от квазисуверенного долга

- Мы рекомендуем покупать бумаги короткой и средней дюрации компаний с госучастием (с учетом пут-опциона) против ОФЗ, в то время как спред по высокодоходным бумагам находится в пределах исторической нормы

- Основная причина высокой корпоративной доходности — медленное снижение доходности ОФЗ, из-за чего темпы прироста портфеля корпоративных облигаций остаются низкими

- Мы считаем, что это вопрос времени, мы ждем сужения спредов за счет ускорения снижения доходности корпоративных бумаг

- Спрос на корпоративные бумаги может повыситься при новых размещениях для замещения валютных корпоративных бумаг рублевыми. Как следствие, объем рублевых кредитов нефинансовым организациям также может увеличиться, что уже наблюдалось с марта. До этого его рост замедлялся

- Согласно отчету ЦБ за первый квартал, замещение валютных корпоративных кредитов рублевыми продолжилось: объем рублевых кредитов вырос 12,1% г/г, объем валютных — сократился на 10,3% г/г. В первой половине текущего года можно ожидать некоторого восстановления активности в корпоративном сегменте кредитного рынка при продолжающейся его девалютизации

График 6: Спред между корпоративными бумагами средней дюрации и ОФЗ, б.п.

Источник: Bloomberg, ITI Capital

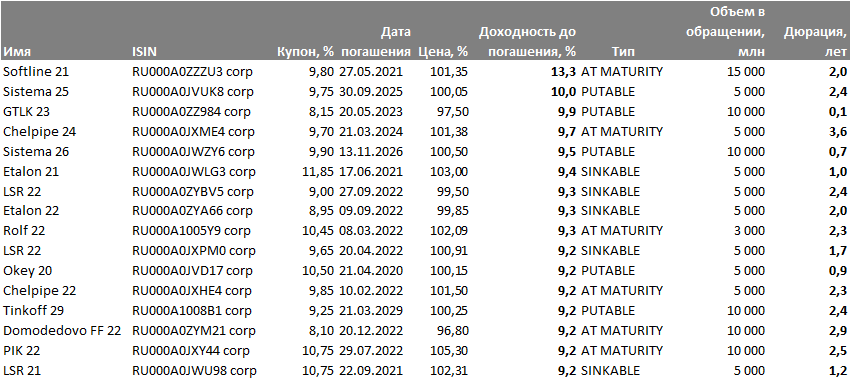

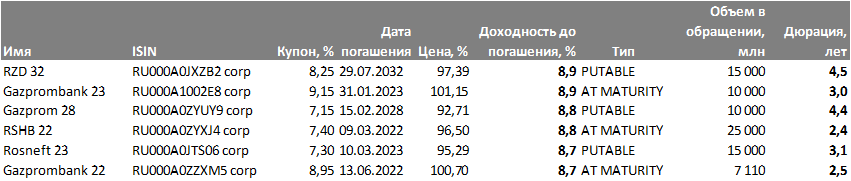

Список рекомендуемых бумаг:

Высокодоходные рублевые эмитенты

Источник: Bloomberg, ITI Capital

Низкорисковые рублевые эмитенты

Источник: Bloomberg, ITI Capital