Компания Энел Россия закончила 2017 г. с хорошим результатом по прибыли - почти 8,5 млрд руб. по МСФО, что выше показателя 2016 г. практически на 100%. Такая динамика обусловлена повышенными платежами за мощность по программе ДПМ, а также оптимизацией издержек и долгового портфеля.

Акционеры вправе рассчитывать на дивиденды исходя из 60% от прибыли – 0,14493 руб., что обеспечило около 10% дивдоходности. Со следующего года и до 2020 г. коэффициент составит еще больше – 65% от прибыли.

Несмотря на прогнозируемое менеджментом снижение прибыли в 2018-2019 гг., инвестиционный кейс нельзя назвать негативным, но есть нюансы. Компания уже продолжительное время пытается продать свой главный актив в тепловой угольной генерации – Рефтинскую ГРЭС. Это явилось следствием решения совета директоров взять тренд на развитие зеленой генерации. Кроме того, есть мнение, что эта угольная станция требует очень больших капзатрат на модернизацию и повышение экологичности.

К концу 2021 г. компания планирует построить ветропарки в России совокупной установленной мощностью 291 МВт примерно за 405 млн евро (29,5 млрд руб.). Ранее в компании заявляли, что большая часть инвестиционной программы будет финансироваться из заемных средств.

Стоит отметить, что эти капзатраты подпадают под программу ДМП в возобновляемой энергетике, которая гарантирует возврат инвестиций в течение 15 лет с доходностью 12% годовых путем дополнительных платежей за мощность. Таким образом, это решение диверсифицирует профиль компании и обеспечит дополнительный доход после 2020 г.

В связи с этим рождается несколько вопросов. Какая часть средств от продажи ГРЭС пойдет на капзатраты по новому проекту ветряной генерации, а какая пойдет на выплату спецдивидендов, если таковые вообще будут? Возможно ли, что средства в той или иной пропорции будут направлены и на модернизацию оставшейся тепловой генерации?

Что касается дивидендной политики касательно основной деятельности, то она меняться не должна. Компания закладывала в прогноз до 2020 г. выплату дивидендов в размере 65% от прибыли по МСФО. Согласно прогнозам компании, без учета продажи Рефтинской ГРЭС, Энел Россия намеревалась выплатить 14,8 млрд руб. дивидендов, что правда должно было привести к отрицательному денежному потоку и соответственно к росту чистого долга до 38,4 млрд руб. к концу 2020 г.

Строго говоря, ответов на большинство этих вопросов на текущий момент нет. Однако для начала стоит посмотреть, что же такое вообще Рефтинская ГРЭС (РГРЭС) и ее место среди прочих активов Энел Россия.

Ключевой актив

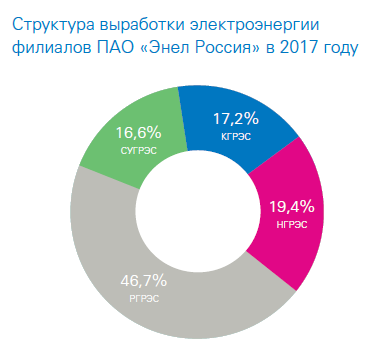

Стоит отметить, что это крупнейшая угольная электростанция в России. В выработке электроэнергии на РГРЭС приходится почти половина всего объема Энел Россия. В 2017 г. выработка на ней выросла по сравнению с 2016 г. на 1,5%, до 19648 ГВт*ч.

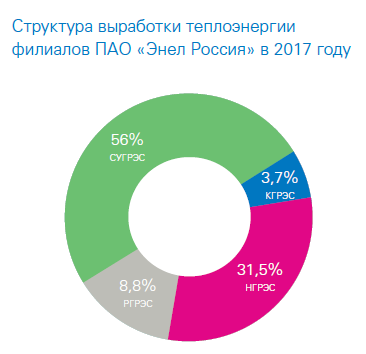

Отпуск тепловой энергии вырос в 2017г. вырос на 9,8%, до 459 тыс. Гкал. В общем объеме вырабатываемого тепла станция занимает почти 10%.

Что касается установленной электрической мощности Рефтинской ГРЭС, то она составляет 3 800 МВт. С этой точки зрения после продажи станции и ввода в эксплуатацию новых ветропарков (291 МВт) Энел Россия потеряет значительную долю установленной мощности, что серьезно скажется на дальнейших производственных и финансовых показателях.

Какие перспективы

По мнению ряда экспертов, Рефтинская ГРЭС зарабатывает примерно 7 млрд руб. EBITDA в год. Если взять за основу прогнозы менеджмента по EBITDA, а это 16.4 млрд руб. в 2018 г. и 16.9 млрд руб. в 2019 г., то вычитая долю Рефтинской ГРЭС, мы получим примерно 40% выбытия прибыли до налогов, уплаты процентов и амортизации.

Примерно на такую же цифру можно будет ориентироваться при оценке дивидендов после продажи ключевого актива. Это значит, что в случае реализации сделки по продаже РГРЭС до конца 2018 г., дивиденды в 2019 г. могут составить 0,08-0,09 руб. А по итогам 2018 г. менеджмент планировал выплатить акционерам в районе 0,13 руб.

Таким образом, в случае продажи своего ключевого актива, менеджмент будет вынужден кардинально пересмотреть свои прогнозы по выработке и прибыли. Несмотря на сохранение дивидендного коэффициента на уровне 60-65%, этого будет недостаточно для высокой привлекательности акций по текущим рыночным котировкам.

Сколько стоит Рефтинская ГРЭС

По оценке различных экспертов, этот актив может стоить от 25 до 35 млрд руб. На ПМЭФ 2018 глава Энел Россия Франческо Стараче сообщил, что список покупателей сократился до одного, не уточнив о ком идет речь. По данным газеты Коммерсант, это «Сибирская генерирующая компания» (СГК). В СМИ упоминалась цена покупки близкая к 21 млрд руб. В пересчете на одну акцию Энел Россия – это примерно 0,59 руб. Также глава Энел Россия заявлял, что сделка по продаже может быть закрыта к концу 2018 г.

Что будет с деньгами

Итак, если верить источникам Коммерсанта, Энел Россия может выручить за свой главный актив порядка 21 млрд руб. Эти деньги могут пойти на погашение долга, что в общем-то неплохо. На конец I квартала 2018 г. чистый долг компании составлял около 17,5 млрд руб. Соотношение Net Debt/ EBITDA порядка 1х.

Но компании еще предстоит потрать около 29,5 млрд руб. на строительство ветропарков. Финансирование предполагалось использовать заемное, поэтому полностью погасить задолженность не удастся.

Можно ли рассчитывать на спецдивиденды?

Ясного ответа на этот вопрос нет. Скорее всего, ближе к закрытию сделки этот вопрос будет обсуждаться между мажоритарными и основными миноритарными акционерами, в числе которых PFR Partners Fund I Limited и Prosperity Capital Management Limited. Не исключено, что определенная часть средств от покупки может быть выплачена в виде специальных дивидендов. После оглашения сделки – этот момент будет одним из ключевых триггеров, за которым стоит следить инвесторам.

Немаловажный фактором, на который стоит обратить внимание также являются следующее: после совершения крупной сделки отчуждения актива эмитент должен выставить оферту несогласным акционерам. В качестве цены выкупа, скорее всего, будет указана средневзвешенная цена за последние 6 месяцев. На текущий момент она находится в районе 1,52 руб.

Также не стоит забывать про оставшиеся теплогенерирующие активы, которые нуждаются в модернизации по программе ДПМ2.

Резюме

По всей видимости, переговоры по продаже Рефтинской ГРЭС находятся на завершающей стадии. Выбытие этого актива из состава Энел Россия приведет к кардинальной переоценке производственных и финансовых прогнозов менеджмента. При этом дивидендные выплаты с 2019 г. могут сократиться до 8-9 коп на акцию, даже с учетом сохранения коэффициента 65% от прибыли. Вместо выбытия 3800 МВт угольной генерации, компания собирается построить всего 300 МВт ветровой генерации. Причем затраты на строительство ветровиков даже выше, чем предполагаемая сумма сделки по продаже Рефтинской ГРЭС. Смягчающим фактором станет дополнительный доход от программы ДПМ в секторе возобновляемых источников энергии.

Но есть и позитивные моменты. Во-первых, если сделка по продаже будет закрыта лишь к концу 2018 г., инвесторы вправе рассчитывать еще на примерно 0,13 руб. дивидендов. Во-вторых, если полученные средства от продажи РГРЭС компания пустит на финансирование строительства ветропарков и модернизацию оставшейся тепловой генерации, долговая нагрузка не должна существенно вырасти. Кроме того, есть вероятность выплаты специальных дивидендов.

Константин Карпов

БКС Брокер