В августе исторически рубль слабеет, но в этот раз ожидания не оправдались. Рубль всё лето колебался между 55 и 60 рублями за доллар, а весь август курс был строго около 60 рублей.

Какие факторы оказывают основное влияние на курс доллара в сентябре 2022 года?

Пока что рубль остаётся сильным по нескольким причинам. Профицит торгового баланса – мы всё ещё много экспортируем и мало импортируем. По данным Bloomberg, Россия продолжает получать хорошие доходы от экспорта нефти, несмотря на санкции. Всё благодаря успешному повороту к азиатским покупателям. В августе на Китай и Индию приходилось 44% нашего морского экспорта нефти. И ожидается, что продажи вырастут до $285 млрд к концу года.

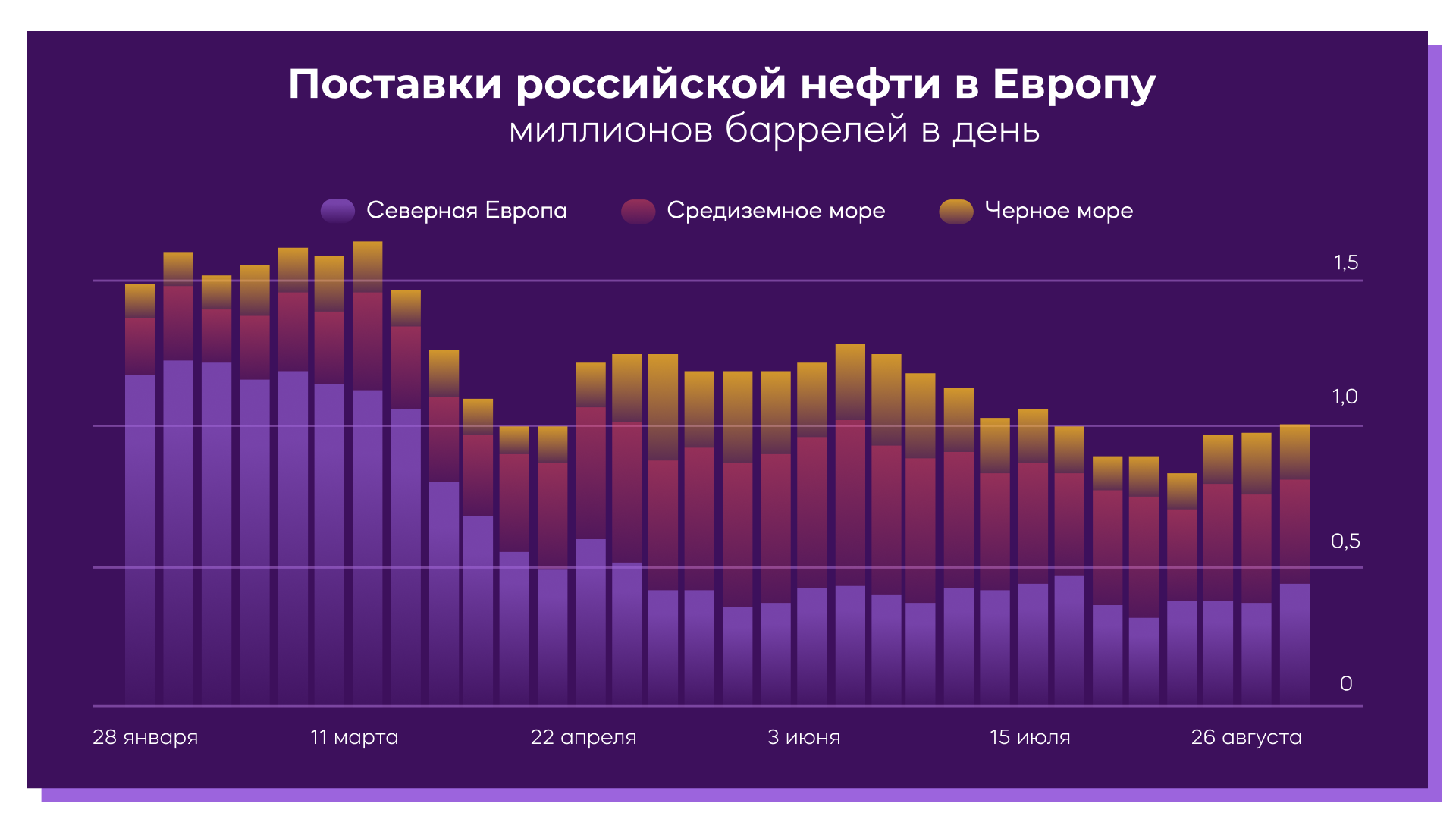

Также Россия смогла нарастить продажи нефти в Европу. По данным Bloomberg, экспорт российской нефти в августе выше, чем в июле.

Рис. 1. Поставки российской нефти в Европу

Несмотря на то, что «Газпром» сейчас экспортирует в Европу через Украину и Турцию примерно в 6 раз меньше газа, чем год назад, цены на него заоблачные. По мнению нефтегазового аналитика BCS Global Market Рона Смита, цены в этом году будут в среднем в три раза выше, чем в 2021. И это поможет «Газпрому» увеличить общую выручку на 85%.

Это всё говорит нам о том, что валюты в стране сильно больше, чем нужно. Так что она дешевеет к рублю. И пока сохраняется такой дисбаланс, рубль будет крепким. Сильный приток валюты пока обеспечивают большие доходы экспортёров, и рубль будет оставаться крепким.

Ещё действуют валютные ограничения ЦБ и идёт дедолларизация российской экономики. В иностранные акции вкладываться опасно из-за инфраструктурных рисков. Выводить деньги за рубеж сложно – нашим банкам отключают корреспондентские счета. А за покупку и хранение «недружественных» валют берут неприятные комиссии. При этом ликвидность на валютном рынке невысокая, из-за того что нерезидентов не пускают на торги.

Также заканчиватеся сезон отпусков, пока ещё оставался спрос на иностранные валюты от туристов. И налоговые периоды регулярно давят на рубль. Потому что экспортёры должны продавать валюту, чтобы заплатить рублями в бюджет. Получается, в такие периоды валюты в экономике больше, и она становится дешевле.

А вот осенью и ближе к концу года можно ожидать падения рубля. Этого ждут аналитики, об этом говорит и макроэкономика.

Все говорят о том, что государству и экспортерам невыгоден текущий курс, а какой же в итоге выгоден? О том, как укрепление рубля негативно сказывается на экономике России, мы говорили ещё в середине лета.

Чтобы избежать дефляции, падения доходов экспортёров и сильного дефицита бюджета, нужно ослабить рубль или, хотя бы, не давать ему сильно укрепляться. И когда летом рубль подбирался к отметке в 50 рублей за доллар, Минфин сказал, что нужно стабилизировать рубль.

Какой курс рубля нужен государству в 2022 году?

Чтобы доходы бюджета покрывали расходы доллар должен стоить ₽70, говорили в Правительстве. А Максим Решетников заявлял о курсе в ₽70-80 за 1 доллар.

Хотя тут есть опасения, что с курсом доллара будет расти и инфляция в стране. Особенно, если мы станем больше импортировать. Так что министерства и ведомства спорят, как можно аккуратно влиять на валюту.

Основные направления сейчас: обновлённое бюджетное правило, увеличение импорта и сохранение экспорта.

Бюджетное правило для контроля курса рубля в 2022 году

Пока Россия наполняет бюджет за счёт дорогих энергоносителей, но это будет не долго. И, чтобы сохранить доходы в пересчёте на рубли, нужно ослабить российскую валюту.

Минфин обещал до конца сентября принять обновлённое бюджетное правило для контроля курса. ЦБ будет покупать «дружественную» валюту, её предложение снизится, а рубля станет больше в экономике. Наша валюта упадёт.

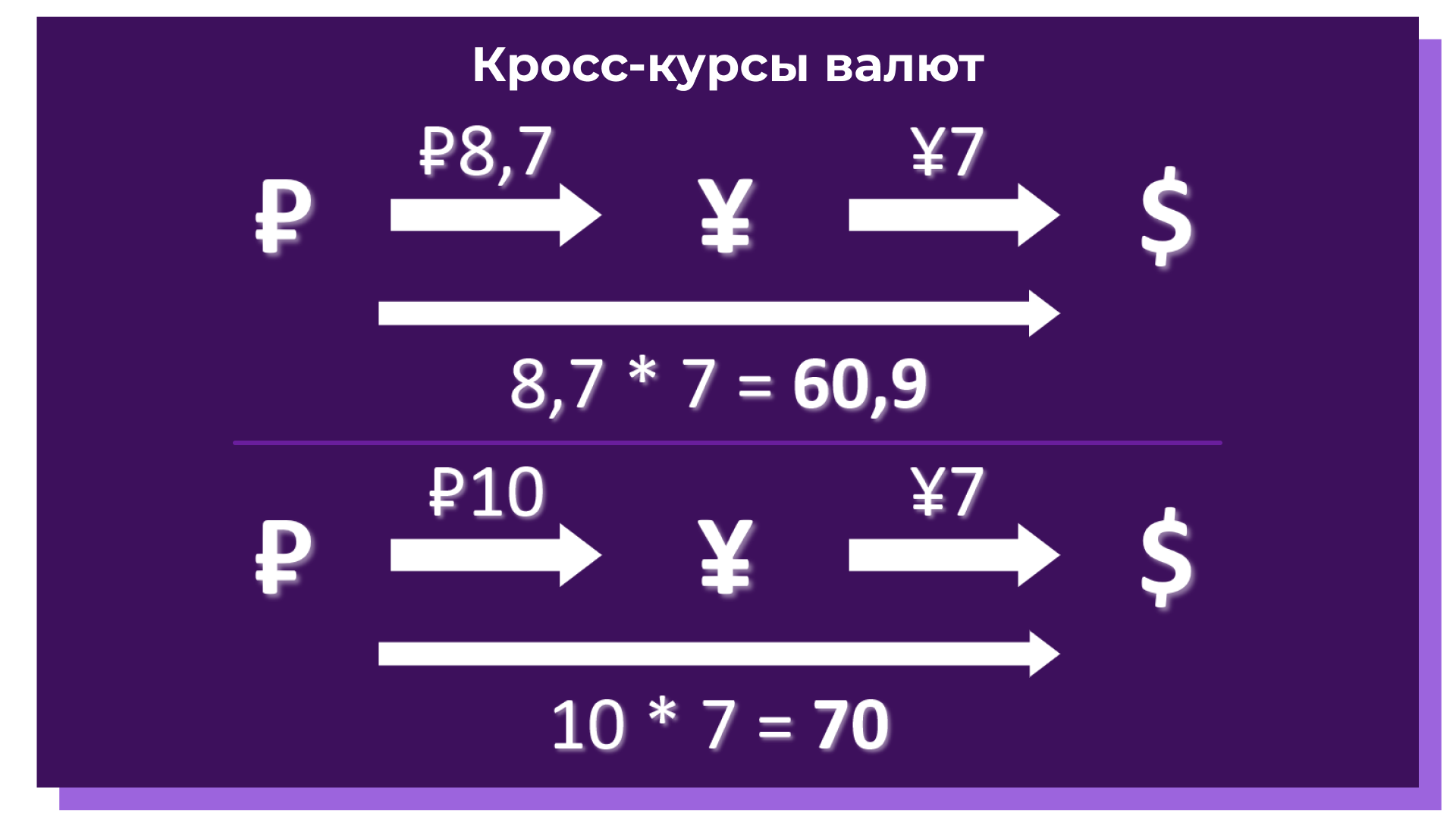

По сути привычные валютные интервенции ЦБ, но с нюансом. Как влиять на курс доллара, если покупать, например, юани и рупии? Через кросс-курсы.

Это простая математика. У нас сейчас есть доллар по ₽61, и юань по ₽8,7. И вдруг начинает действовать бюджетное правило. ЦБ начинает скупать тонны юаней, их предложение на рынке снижается, а курс растёт. Значит, юань уже стоит, допустим, ₽10. Цифра взята рандомно, для понятного примера.

Доллар ЦБ не трогает, но курс всё равно поменяется. Потому что его стоимость мы будем рассчитывать в два подхода. Сперва купим юань по ₽10, а потом доллар по обменному курсу банка. Сейчас это где-то 7 юаней за один бакс. Получается, чтобы купить доллар, нам нужно ₽70.

Рис. 2. Как работают кросс-курсы валют

Конечно, актуальность доллара в России это не повысит, так что спрос на него не вырастет. Значит, обменный курс юань-доллар может особо не измениться. Но за счёт того, что рубль подешевеет к юаню, в этом уравнении по итогу курс доллара растёт.

Была информация, что власти могут купить до конца года валюту на $70 млрд. Но в Правительстве сказали Интерфаксу, что она «не соответствует действительности». Хотя это может просто означать, что будет другой объём или сроки. Пока ничего не знаем.

$70 млрд – это довольно много, и они помогут компенсировать разницу между приходящими в РФ и уходящими из неё валютами. Так, за 2021 год экспорт России был на $190 млрд больше импорта. А по оценке ЦБ только во 2 квартале 2022 эта разница могла быть $80 млрд.

Как на рубле будет сказываться увеличение объемов и продление срока действия параллельного импорта?

Торговый баланс: экспорт и импорт РФ в 2022 году

И тут мы плавно переходим к ещё одной причине, почему рубль может падать в ближайшее время. Поговорим о торговом балансе.

Кстати, мы рассказывали, что это такое и как влияет на инвестора в нашем марафоне по макроэкономике. Вы можете найти его в телеграм-канале InvestFuture.

Экспорт России будет снижаться, а импорт может вырасти в ближайшее время. Значит сократится профицит торгового баланса, который так сильно укрепил рубль. Никто не говорит, что мы будем ввозить столько товаров, как было до кризиса. Но постепенно в ближайшее время импортировать будем всё больше. Так же и с экспортом – он не упадёт до нуля, но крупных покупателей мы теряем или сами отказываемся от них. Как, например, в случае с введением потолка цен на нашу нефть.

Почему может вырасти импорт из России в 2022 году?

Программу параллельного импорта продлили, сказал Решетников. В целом компании налаживают цепочки поставок в обход санкций. Да и выбора нет – запасы на складах кончаются. В мае-июне запасы товаров, ввозимых по параллельному импорту, восстановились после снижения в марте-апреле, пишет ЦБ. Из-за роста импорта увеличится спрос на валюту в России, а значит её ценность возрастёт, и курс пойдёт вверх.

Из-за чего может упасть экспорт в 2022 году?

Страны G7 согласовали потолок цен на российскую нефть. Он начнёт действовать в начале декабря. Но Россия может отказаться продавать нефтегаз тем, кто станет вводить ограничения. Или же Запад решится на эмбарго.

Хотя по последним данным, за первые семь месяцев этого года экспорт газа в Китай вырос на 61% в годовом исчислении. Но мощности всё равно ограничены – большая часть нашей инфраструктуры ведет в Европу. Газпром даже объявил, что может построить ещё один трубопровод в Поднебесную.

А вот те поставки, что идут в Китай добывают из других газовых месторождений, чем те, которые уходят в ЕС. Так что, Россия теряет свой крупнейший и самый надежный экспортный рынок. Профицит торгового баланса снизится из-за упавшего экспорта — это тот самый неизбежный негатив, который снизит курс российской валюты.

К тому же нефть продолжает падать, и Brent торгуется около $90. Всё из-за опасений рецессии. Снижения добычи от ОПЕК+ недостаточно. Это тоже влияет на экспортные доходы России.

Как влияет политика ЕЦБ и ФРС на российскую экономику, если у нас полным ходом идёт дедолларизация?

Ответ прост: напрямую!

Ужесточение денежно-кредитной политики на Западе снижает спрос в экономике. Без спроса цены не растут или падают. Центробанки намеренно гонят экономики к рецессии в том или ином виде.

Но тогда конкуренция за покупателя вырастет. А Китай много экспортирует в США и Европу. Которые сейчас как раз подбираются к рецессии или просто замедлению экономики. Значит спрос на китайские товары в этих регионах снизится. Заводы Поднебесной будут меньше производить, а значит и меньше потреблять энергии.

Так что спрос Китая на российский нефтегаз упадёт, наш экспорт снизится. Упадёт валютная выручка, а следом вниз пойдёт и курс рубля. Наши политики сами заявляли, что изолировать Россию от мировой экономики нельзя, когда речь шла о санкциях. Это действительно так, только это палка о двух концах. Иностранные экономики не могут без российского экспорта, но и наш бизнес, бюджет и валюта страдают от проблем, происходящих даже в «недружественных» нам странах.

К тому же ЦБ отмечает, что российские производители не готовы выходить на экспорт и пока концентрируются на внутреннем рынке. В том числе и потому, что многим мешают торговать санкции.

Хотя если рубль будет слабеть, доходы экспортёров вырастут. Конечно, нефтегаза у нас закупать будут меньше, но, цены-то выше, а в пересчёте на рубли ещё больше. И, например, от наших металлов на Западе отказаться пока ещё тяжело. Так что Русал или Норникель могут оказаться в плюсе.

США и ЕС наращивают импорт алюминия и никеля из России. Страны сильно зависят от российских цветных металлов. Поэтому никель и алюминий не попадают под санкции и относительно свободно экспортируются из РФ.

Так что в этом смысле слабый рубль тоже может быть позитивом для российской экономики. А инвесторы могут на этом заработать.

Отсутствие нерезидентов на российском фондовом рынке

Влиянием торгового баланса на курс рубля, конечно, большое, но за ним можно не замечать других факторов. А они могут всё сильнее двигать нашу валюту.

Пока на фондовом рынке России нет нерезидентов, ликвидность иностранных валют заметно ниже. Никто не приходит, например, с долларами на наш рынок, чтобы обменять их на рубли и купить акции. Или не продаёт акции и не обменивает их на доллары, чтобы вывести за рубеж. Хотя инвесторов из «дружественных» стран всё-таки могут начать пускать к российским акциям.

Мнения на этот счёт разные. Если они будут продавать уже купленные бумаги, значит рубль ослабнет. Потому что деньги от акций будут конвертировать в валюту и выводить. Но сейчас в российских активах не много «дружественных» иностранцев. И, возможно, с открытием торгов они всё-таки будут покупать. Значит это будет укреплять рубль и помешает ему сильно ослабеть под действием других более значимых факторов.

Как на рубле будет сказываться перевод расчетов с дружественными странами на национальные валюты? Похоже, что от этого РФ уже никуда не деться, доллары слишком опасны.

Как на рубле будут сказываться расчеты с дружественными странами в национальных валютах?

Учитывая сложившуюся ситуацию ориентиром для курса рубля теперь будет китайский юань. Потому что всё больше экспорта и импорта происходит именно в этой валюте. Поднебесная согласна расплачиваться с нами в национальных валютах – рублях и юанях. А именно Китай сейчас становится для нас главным торговым партнёром. И экспорт и импорт туда растут.

А те же индийская рупия или турецкая лира находятся в похожем положении. Страны постепенно переходят на расчёты в национальных валютах с Россией.

Но все эти валюты не очень стабильные, а сами экономики развивающиеся и сопряжены с определёнными рисками.

Пекин перейдет на оплату газа в юанях и рублях в пропорции 50 на 50, как заявил Путин. Вероятно, такой пропорцией Россия пытается уравновесить волатильность китайской валюты. Из-за политики COVID-Zero и кризиса недвижимости, китайский юань сильно обесценился к доллару и это может подвергать российские юаневые доходы и резервы постоянной переоценке. Будет возникать волатильность в российской финансовой системе и рубле.

Так что волатильность курса рубля может вырасти, если в основном нашу экономику будут наполнять «дружественные» валюты. Но, похоже, от этого уже никуда не деться – доллары слишком опасны для России из-за санкций.

Прогноз курса доллара от InvestFuture к концу 2022 года

Чем сильнее будут снижаться экспортные доходы России, тем сильнее придётся ослаблять рубль. Так что диапазон 70-80 рублей за доллар, о котором говорят наши власти, выглядит реалистично к концу года. Важно следить за динамикой экспорта и импорта России, наблюдать за изменениями в бюджетном правиле.

До событий 24 февраля 70*80 рублей ха 1 доллар – это был комфортный диапазон, к которому уже все как будто успели привыкнуть. Хотя может более актуально смотреть на рост курса юаня – доллар может слабее расти из-за низкого спроса.

Ситуация в мире меняется каждый день, рынки штормит, а инвесторы паникуют. Как не поддаваться всеобщей панике, а подходить к распоряжению своими финансами с холодной головой? Этому вы сможете научиться на нашей платформе IF Plus. IF+ – это курсы, аналитика, прямые эфиры для инвесторов в одной подписке!