Можете ли вы позволить себе выйти на пенсию? Не придется ли вам работать до конца дней? Результаты последнего международного опроса ING показывают, что эта проблема беспокоит почти две трети жителей Европы, США и Австралии, особенно в Испании, Франции и Польше.

Можете ли вы позволить себе выйти на пенсию? Не придется ли вам работать до конца дней? Результаты последнего международного опроса ING показывают, что эта проблема беспокоит почти две трети жителей Европы, США и Австралии, особенно в Испании, Франции и Польше.

Проблемы со сбережениями отдаляют перспективы выхода на пенсию

Жители европейских стран, США и Австралии могут столкнуться с долгосрочными проблемами сбережений и расходов. На это указывают результаты последнего международного опроса ING, которые показывают, что многие из нас действительно обеспокоены перспективой выхода на пенсию, не в последнюю очередь потому, что уже сейчас мы едва сводим концы с концами и для многих задача отыскать дополнительные деньги на старость - это реальная проблема.

Концепция планирования пенсии "экономить сейчас, чтобы жить позже" уже не в моде. Наши ожидания, что придется работать на пенсии, указывают на новый взгляд на жизнь после завершения периода полной занятости. Мы склонны думать, что планирование на будущее может отойти на задний план, особенно что касается такой отдаленной перспективы, как выход на пенсию. Будущие потребности не столь актуальны, как сегодняшние проблемы. Но это еще не все. Многие не зарабатывают достаточно, чтобы иметь возможность откладывать на будущее. Таково положение дел сегодня, и здесь встает вопрос: как нам ответить на вызовы, связанные с выходом на пенсию, в свете нашего временами странного отношения к деньгам.

Будущие трудности

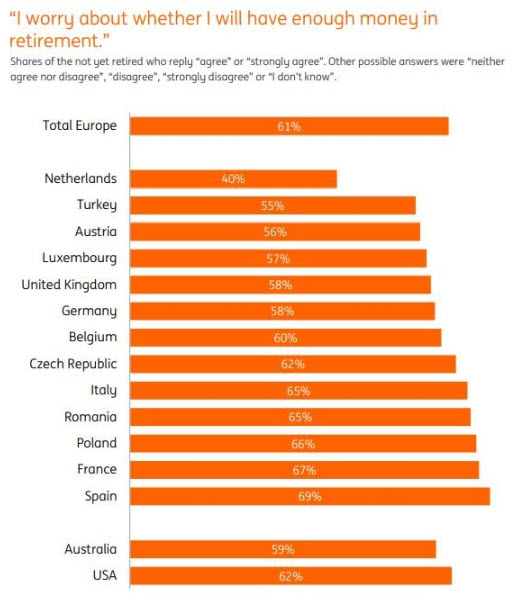

Многие говорят, что обеспокоены тем, что не имеют достаточно денег для выхода на пенсию. Действительно, двое из каждых трех согласны с этим утверждением. Планирование выхода на пенсию может оказаться сложной концепцией. Для молодых людей выход на пенсию может казаться невероятно далекой перспективой, в результате чего уделяется меньше внимания приоритетам и планированию. Однако к моменту выхода на пенсию уже слишком поздно вносить какие-либо серьезные изменения в бюджет, которые могли бы кардинально улучшить ситуацию. И поскольку это не срочная проблема, об этом можно забыть в краткосрочной перспективе. Просто нет времени, чтобы сесть за стол и решить арифметическую задачу с учетом выхода на пенсию.

Мысли о деньгах

"Моя пенсия будет равняться…"

Только 26% из тех жителей в Европе, кто еще на вышел на пенсию, ожидают, что будут иметь такой же уровень жизни, какой они имели в период полной занятости. При этом 47% не имеют представления, сколько уходит на пенсионные сбережения каждый год, а 36% не делают взносы в дополнение к тому, что отчисляют за них работодатели или государство.

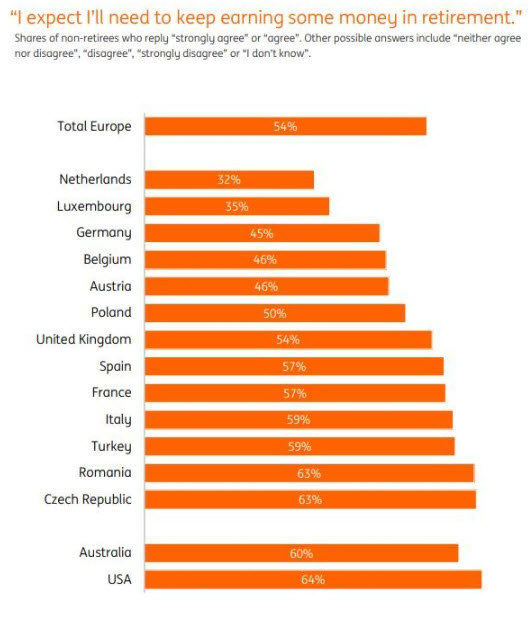

Поскольку люди не уверены, что смогут выйти на пенсию, и существует общее ощущение "нехватки денег", многие считают, что им придется работать после выхода на пенсию. Более половины из них рассчитывают работать в экономике свободного заработка или на временных должностях.

Хорошо, мы обеспокоены планами дальнейшей работы на пенсии. Тем не менее, этого может быть недостаточно, чтобы убедить нас сесть и подсчитать, сколько денег мы можем дополнительно откладывать на пенсию каждую неделю. Выход на пенсию может считаться "отдаленной проблемой", а откладывание на потом - это же потеря денег сегодня.

У респондентов также были очень разнообразные прогнозы относительно того, сколько им понадобится, чтобы жить на пенсии. В нашей европейской модели для людей в возрасте от 25 до 34 лет 18% предсказали, что им понадобится от 100 тысяч до 500 тысяч евро, если им не придется больше работать, в то время как 19% прогнозируют, что им потребуется от 1 до 3 миллионов евро. А 25% думают, что им понадобится еще больше, чтобы не работать. Естественная нелюбов к вычислениям и привычка округлять означает, что многие, если их спросят, выберут число, которое им кажется разумным.

Продолжать работать?

Управлять тем, что есть

Перспектива пострадать сейчас, чтобы отложить на потом, ощущается как потеря. Если мы не осознаем, что обязаны это сделать, легко может возникнуть вопрос: а зачем мы должны делать это прямо сейчас? Но здесь дело не только в неприятии потерь или вызовах, связанных с планированием будущего. Многие просто не имеют возможности отложить больше средств на пенсию.

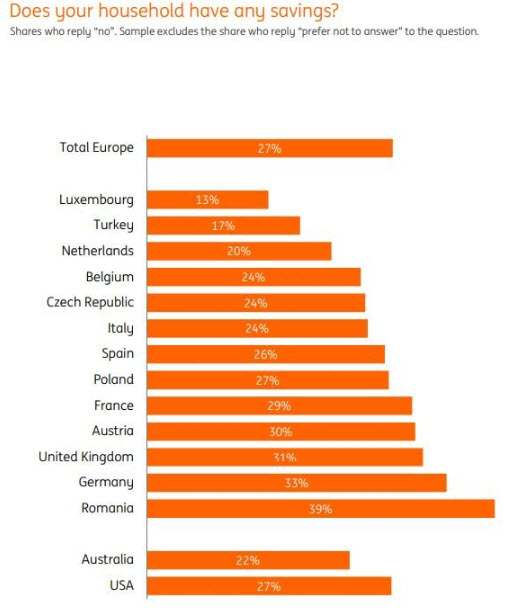

Из 25% жителей в Европе, у которых нет сбережений, 66% говорят, что не зарабатывают достаточно, чтобы экономить. Половина из них также утверждает, что у них временами заканчиваются деньги в конце периода оплаты. И хотя большинство из нас могут сократить расходы, чтобы экономно расходовать средства до наступления следующей оплаты, трое человек из десяти ответили, что прибегают к кредитным картам, а каждый пятый занимает деньги у друзей или семьи. При этом задолженность по кредитным картам сопряжена с риском начисления процентов, что влечет за собой дальнейшую ограниченность наших сберегательных возможностей. А натянутые отношения с близкими из-за долгов усугубляют стресс из-за нехватки денег до следующей зарплаты.

Сбережения и инвестирование – чувствительные вопросы, особенно в связи с относительно доминирующей темой подготовки к выходу на пенсию. Нам часто неудобно говорить о наших финансах. Из-за этого мы склонны избегать вопросов, которые могли бы помочь в решении финансовых проблем. Обсуждение этой сложной темы могло бы стать важным шагом вперед. Это поможет привнести будущее в настоящее и интегрировать вопрос о пенсионных накоплениях в наши повседневные заботы.

Более четверти европейцев не имеют сбережений

Могут ли технологии помочь сберегать?

Еще один способ интегрировать наше ориентированное на будущее планирование в контекст повседневной жизни - это множество приложений для личных финансов, которые выходят на рынок. Однако результаты исследования показывают, что финтех-решение не оказывает большого влияния на персональные инвестиции, которые могли бы поддержать долгосрочные сбережения. Но большинство приложений мобильных банков созданы для расходов и переводов.

Заблаговременное планирование, например, для выхода на пенсию, сопряжено с беспрецедентными вызовами. И хотя на наше финансовое положение влияют много не зависящих от нас факторов, таких как низкая заработная плата или непредвиденные расходы, наши привычки и поведение непосредственно способствуют нашему финансовому благополучию в долгосрочной перспективе. Будет полезно знать, что вас ждет в годы выхода на пенсию, даже если вы понимаете, что не в состоянии сэкономить средства прямо сейчас. Знание - это сила.

Источник