Mail.ru Group сообщила о ребрендинге. Сегодня стало известно о том, что компания решила сменить название на VK. При этом изменился и логотип, который теперь является фирменным знаком всей компании.

Как отмечают в компании, логотип VK обновился и стал основой дизайн-системы. Теперь это не только символ соцсети, но и фирменный знак всей компании. Новая монограмма стала строже, геометричнее и сбалансированнее. Помимо формы обновился и цвет - синий стал более ярким и заметным.

Отмечается, что ребрендинг будет проводиться постепенно, при этом часть проектов уже получили новые названия. Все проекты компании будут связаны едиными сервисами - VK ID, VK Pay, VK Combo и другими, а в течение года VK планирует провести ребрендинг ряда площадок. Среди них VK Музыка (бывший Boom),VK Работа (бывший Worki), VK Объявления (бывшая Юла), VK Знакомства (бывшая Lovina).

"Единый бренд компании подчеркнет все возможности, которые дает наша экосистема: общение и игры, образование (от школьного до профессионального), доставка лекарств и продуктов, такси, каршеринг и онлайн-покупки, все возможности для бизнеса - от малого до крупного - и многое другое", - отметил Борис Добродеев, генеральный директор VK.

На этих новостях гдр Mail.ru демонстрировали сегодня положительную динамику и в течение основной торговой сессии повышались до отметки в 1489,2 рубля.

История компании началась еще в 1998 году, когда был создан почтовый сервис Mail.ru. Впоследствии в мае 2005 года была основана Mail.ru Group. На Лондонской фондовой бирже акции компании стали торговаться в 2010 году, а 2 июля 2020 года Mail.ru Group вышла и на Московскую биржу.

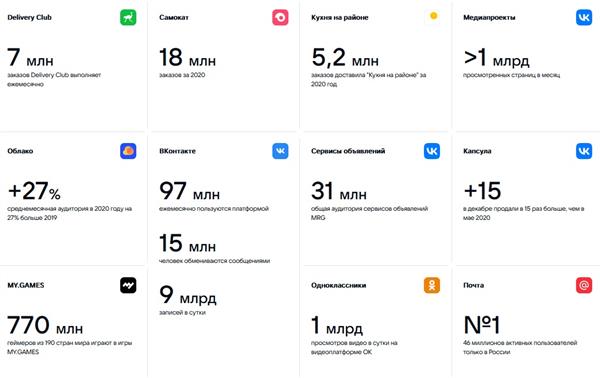

На сегодняшний день компания имеет свыше 200 проектов, а в ее экосистеме можно общаться, играть, продавать и находить товары и услуги, заказывать еду и такси, искать работу и сотрудников, осваивать профессии и навыки, а также всегда быть в курсе последних событий.

Источник: сайт компании

По мнению Артема Михайлина, аналитика ИК "Велес Капитал" ребрендинг не приведет к изменениям в операционной структуре бизнеса, бухгалтерском учете или форме предоставления финансовой отчетности. "Название юридического лица и тикер будут поэтапно изменены. Основная причина подобных перемен, как сообщили в ходе онлайн-презентации, заключается в повышении узнаваемости бренда и идентичности различных сервисов компании. Mail.ru в большей степени является корпоративным брендом, в то время как ВК - наиболее известный пользовательский бренд компании", - отмечает эксперт.

Он также полагает, что создание экосистемы требует выработки единого подхода для различных сервисов и недавно схожее решение принял "Сбербанк", переименованный в Сбер. "Наш общий взгляд на компанию не меняется. Мы рекомендуем "Покупать" GDR группы с целевой ценой 2 646 рублей за бумагу", - заявляет Артем Михайлин.

Руководитель департамента инвестиционного анализа и обучения ИК "УНИВЕР Капитал" Андрей Верников, в свою очередь, полагает, что для инвесторов на данном этапе ничего не изменится, потому что руководство компании заявило, что "ребрендинг не приведет к изменениям в операционной структуре бизнеса".

"Мне кажется, что бэкграунд лучше у VK. За Mail.ru больше нереализованных проектов. Например, компания не смогла вывести на достойный уровень браузер "Амиго". Очень плохие отзывы о нем у пользователей. Поэтому ядром экосистемы, по мнению компании, лучше сделать VK. Меньше средств придется инвестировать в развитие экосистемы. К тому же компания смотрит в будущее – бренд VK популярен среди молодежи. Мне кажется, что ребрендинг даст минимальные преимущества компании. То, что компания смотрит в будущее и привлекает молодежь, хорошо, но для многих взрослых платежеспособных граждан VK - это сеть для школьников, а Mail.ru - это более универсальный бренд", - заявляет эксперт.

Леонид Делицын, аналитик ФГ "ФИНАМ", считает это событие ожидаемым и вполне объяснимым. "Наверное, гораздо больше радовала бы новость о том, что Mail.ru приобрела какой-нибудь русский аналог TikTok или Roblox, и теперь вся детвора играет только в игры от Mail.ru, и меняется видео при помощи этого сервиса от Mail.ru. Все-таки почти 20 лет на российском рынке у "Яндекса" и самого Mail.ru не появлялось сопоставимых конкурентов, за исключением "Одноклассников" и VK. Однако чуткие инвесторы Mail.ru были настороже и быстро приобретали для компании эти быстро растущие проекты, а потом уже менеджеры компании эти проекты развивали" - подчеркивает эксперт.

По словам Делицына, система работает так успешно, что Facebook, захвативший весь мир, и насчитывающий теперь 3 млрд пользователей, в России так и не смог занять лидирующих позиций. "Но Цукерберг, в общем, следовал той же стратегии: покупал или копировал все перспективные проекты в индустрии онлайн-коммуникаций, которые могли составить ему конкуренцию. Он приобрел WhatsApp и Instagram, и именно с их помощью, наконец, покорил нашу аудиторию. Так ли уж покорил? В общем-то, данные измерений говорят, что ему это удалось. Судя по апрельским измерениям Mediascope, регулярнее всего россияне используют сегодня WhatsApp. VK занимает четвертое место. Каждый день проектом VK пользуется 39 млн россиян, и это больше, чем пользуются Mail.ru и "Одноклассниками". Пока что VK удается опередить и YouTube, и Instagram, а вот Mail и "Одноклассники" уже поотстали", - считает он.

"Решение менеджмента объединить ресурсы под одним брендом VK - объяснимо. Его можно объяснить инвесторам. В буквальном смысле слова, усталый член совета директоров, только прилетевший из Голландии или Китая, и еще не разобравшийся, где в холдинге что, уже не спросит, почему в холдинге Mail самый популярный ресурс называется VK. И как вообще можно продвигать бренд Mail у массового пользователя, да и стоит ли? Иными словами, по меньшей мере, менеджмент упростил себе работу с советом директоров, а маркетинг сфокусировал на продвижении одного бренда", - говорит Леонид Делицын.

Кроме того, эксперт полагает, что инвесторам пора бы проявить такую же смекалку, как Цукерберг, и подарить менеджменту следующий драйвер роста, в виде какого-нибудь русского TikTok или Roblox. "Увы, венчурный климат у нас сложился так, как сложился, и после VK как-то уже ничего, что представляло бы конкурентную угрозу для Mail.ru или "Яндекса" не возникало. Telegram был сделан уже не здесь. Кстати, неплохой идеей было бы побеседовать с Павлом Дуровым, проверить, не осталось ли у него теплых чувств по отношению к VK, и предложить слияние. Telegram оценивают сейчас от $25 млрд, а Mail.ru - порядка $4 млрд. Но у Mail.ru есть твердых полтора миллиарда долларов выручки, а Telegram таким похвастаться не может. Глядишь, и возник бы глобальный гигант с аудиторией под миллиард человек и выручкой в полтора миллиарда. Капитализация в $100 млрд уже не выглядела бы фантастической. К примеру, годовая выручка Snap - $3,3 млрд, а капитализация - $118 млрд. Годовая выручка Pinterest - $2,2 млрд сопоставима с результатами Mail.ru, зато стоит компания $32 млрд" - отмечает он.

"Рынок с утра отреагировал на ребрендинг весьма благожелательно - ростом на 2%, и до сих пор расписка Mail.Ru Group стоит на 0,4% дороже, чем вчера. По-видимому, игроки считают, что любое движение вперед - это хорошо. Затраты на ребрендинг не будут настолько высоки, чтобы напугать инвесторов, тем более, что переименовывать все сразу не планируется. Сама по себе смена названия обычно стоимость бизнеса не меняет, например, Google вряд ли был дешевле, чем Alphabet", - подчеркивает Леонид Делицын.

Что касается стоимости акций компании, то, по мнению эксперта, для обретения веры рынку нужно увидеть покупателя, долгосрочного инвестора, которому можно будет продать акции. В Лондоне полагали, что покупатели - в Москве, где бизнес компании хорошо знают. Поэтому после выхода расписок Mail.ru на Московскую биржу прошлым летом акции росли.

Леонид Делицын отмечает, что российские инвесторы рациональны, и учитывают небольшие размеры рынка, а также ограниченное количество потенциальных стратегических покупателей.

"В США компания, охватывающая всю американскую аудиторию, подобно тому как Mail.ru охватывает нашу, всегда может рассчитывать на покупку стратегом со значительной премией к рынку. У нас число таких возможных стратегов - единицы, а зарубежному стратегу компанию не продадут из соображений национальной безопасности.

Кроме того в прошлый раз, когда основным владельцем холдинга был оператор связи, синергию между новой экономикой и телекоммуникациями найти не удалось. В таком случае отечественный инвестор ожидает дивидендных выплат в обозримом будущем. Компания Mail.ru Group уже дала понять, что приоритетным для нее этот вопрос не будет. Возможно, от этого вопроса ей уже удастся уйти совсем, завещав его VK", - полагает Леонид Делицын.

Таблица 1. Суточная аудитория российских онлайн-проектов (по данным Mediascope, апрель 2021 г.)

Источник: Mediascope