В среду, 13 марта, российский Минфин разместил рекордный объем ОФЗ, выполнив план заимствований на первый квартал на 85% на фоне глобального спроса на рисковые активы, среди которых ОФЗ показали лучшую динамику среди развивающихся рынков (EM) в локальной валюте.

Рубль прибавил к доллару 30 копеек, опускаясь ниже 65,4 руб., однако потенциал его дальнейшего укрепления ограничен из-за внешних рисков, которые проявятся в начале второго полугодия. Тем не менее, мы допускаем кратковременный технический рост рубля во время налоговых выплат в конце месяца на 30 копеек от текущих уровней. Как мы писали ранее первый квартал и март — последний месяц укрепления рубля в этом году, что создает хорошее возможности для тех, кто еще не купил валюту.

Минфин может продолжить наращивать объемы продажи ОФЗ в условиях геополитической неопределенности, но основной спрос будут генерировать локальные коммерческие банки.

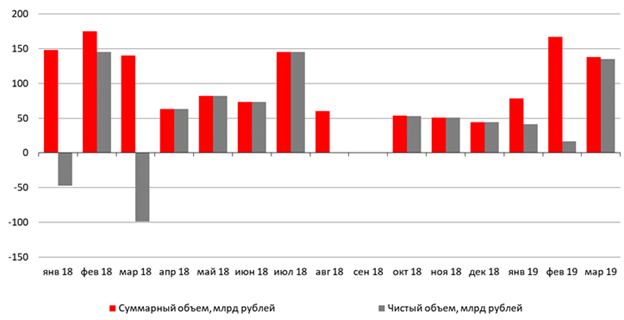

Объем заимствований (ОФЗ), млрд рублей

Источник: Минфин России, ITI Capital

Рекордный аукцион Минфина

- В среду Минфин провел очередной аукцион ОФЗ без лимита, объем размещения составил 92 млрд руб. Минфин разместил ОФЗ-26209 с погашением 20 июля 2022 г. на 35 млрд руб. при спросе 61 млрд руб. и средневзвешенной доходности 8%

- Минфин предложил длинные выпуски ОФЗ-26224 с погашением в мае 2029 г. на 57 млрд руб. при спросе 84 млрд руб. и cредневзвешенной доходности 8,47%

- На обоих аукционах предложенная премия была минимальной — порядка 3–5 б.п.

- В итоге фактическое размещение составило 92 млрд руб., что в полтора раза меньше спроса (145 млрд руб.)

План заимствований и ожидаемый спрос

- Последнее вчерашнего размещение (92 млрд руб.) на 34 млрд руб. превзошло рекордный объем февральского аукциона и на 12 млрд руб. — установленный программой заимствований благоприятный объем. В среднем, он составляет 40 млрд руб. за один аукцион, т.е. 80 млрд руб. за два размещения

- С начала года Минфин продал ОФЗ на 383 млрд руб. из запланированных на первый квартал 450 млрд руб. Всего до конца года ведомству остается привлечь 2,052 млрд руб. из запланированных на год 2,435 млрд руб

- Рекордное размещение позволило Минфину перевыполнить план на март. До конца месяца на двух аукционах ему остается привлечь не более 70 млрд руб. При этом, учитывая ожидания по снижению доходности ОФЗ на фоне смягчения ДКП ЦБ, спрос сохранится высокий, что гарантирует исполнение плана

- Кроме того, Минфин может воспользоваться благоприятной рыночной конъюнктурой для дальнейшего размещения в случае коррекции из-за санкций и прочих факторов

Кто покупал

- По нижеизложенным причинам мы считаем, что большую часть выпуска, в том числе длинных бумаг, купили локальные коммерческие банки (НПФ по большей части уже ограничены в покупках из-за нормативов по ликвидности), оставшуюся часть — нерезиденты, которые смотрят на геополитические риски

- Мы считаем, что основной спрос со стороны локальных игроков сохранится, пока не появится ясность относительно новых санкций

Влияние на рубль

- После ажиотажного спроса рубль укрепился к доллару на 30 копеек

- Март — последний месяц, когда рубль может пользоваться поддержкой в преддверии налоговых выплат, традиционно самых значительных в году. В конце месяца возможно несущественное техническое укрепление рубля до 65,1 руб. благодаря сезонным налоговым выплатам в отсутствие внешнего геополитического давления

- С апреля ожидается существенное ослабление локальной валюты (см. наш обзор)

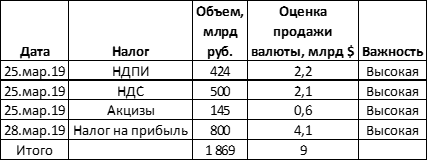

Налоговые выплаты и покупки валюты

Источник: ITI Capital

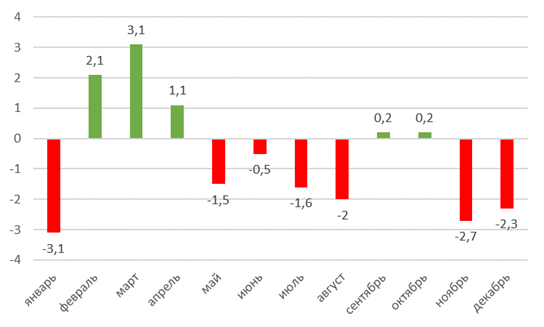

Средняя динамика рубля к доллару за 10 лет, %

Источник: Bloomberg, ITI Capital

Причины ажиотажа

Локальные факторы ликвидности:

- Значительный профицит рублевой ликвидности на локальном межбанковском рынке — более 3 трлн рублей

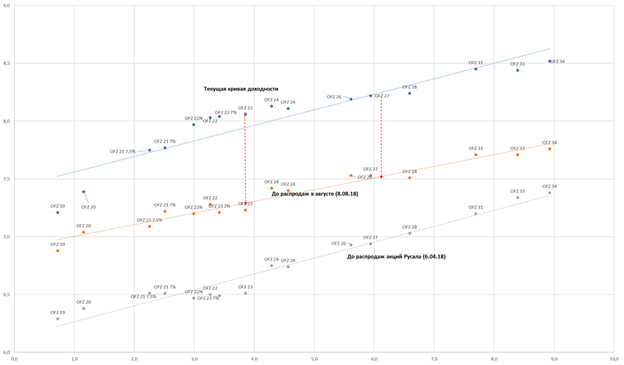

- Привлекательный уровень доходности коротких и длинных ОФЗ, текущая премия к уровням конца июля 2018 г. — 80 б.п., к апрельским уровням, предшествующим санкциям против Русала, — порядка 70 б.п. Таким образом, текущая страновая премия в локальной валюте составляет порядка 150 б.п.

- Освобождение дополнительной ликвидности. С 1 апреля ЦБ снизит для банков норматив обязательных резервов по рублевым депозитам и расчетным счетам физических и юридических лиц на 0,25 п.п., до 4,75%, увеличатся резервы на отчисления по обязательствам банков

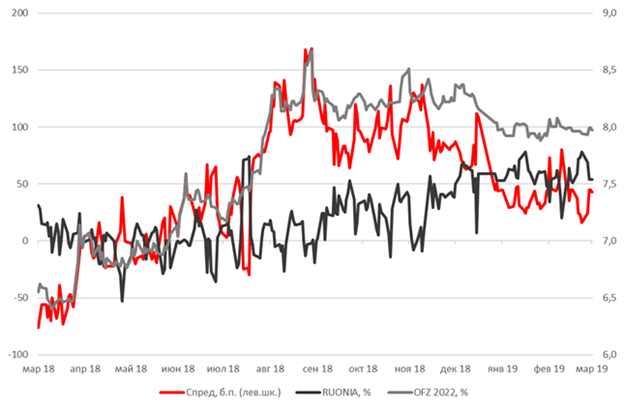

- Разрыв между денежной ставкой RUONIA и ОФЗ 2022 сузился до уровня конца июля 2018 г. Следовательно, если доходность ОФЗ будет снижаться, банкам может быть выгоднее фондироваться через ОФЗ, чем через RUONIA и MOSPRIME, чтобы увеличить коэффициент достаточности капитала

- Избыток валютной ликвидности на фоне ее нетто-притока из-за низких долговых выплат (-43% г/г), ограниченные покупки валюты Минфином (5-6% от дневного оборота валютного рынка) и увеличение сальдо счета текущих операций ( +$22 млрд с начала года)

Разрыв между денежной ставкой RUONIA и ОФЗ 2022

Источник: Bloomberg, ITI Capital

Внешние факторы:

- Спрос на активы развивающихся стран бьет рекорды благодаря керри-трейд. В январе—феврале 2019 г. инвесторы вложили в акции и облигации развивающихся стран около $86 млрд, — больше, чем за последние девять месяцев 2018 г.

- Стабильные и высокие цены на нефть

- Отсутствие санкционной тематики в новостном фоне

- Ключевые высокодоходные эмитенты на развивающихся рынках сконцентрированы в Мексике, ЮАР, России, Колумбии, Индонезии и Омане, переоцененные — в Бразилии, Венгрии, Китае, Корее и Чили

Кривая доходностей ОФЗ, %

Источник: Bloomberg, ITI Capital