Успешный I квартал

В I квартале Ростелеком продемонстрировал сильные финансовые результаты. Ключевыми точками роста стали мобильная связь и цифровые сервисы. Выручка первого сегмента улучшилась благодаря результатам Теле2, который остается одним из самых быстрорастущих операторов России.

Цифровые сервисы Ростелекома представлены Умным домом, центром обработки данных (ЦОД) и кибербезопасностью, облачными сервисами. Выручка направления ЦОД в I квартале 2020 г. выросла на 50%, аналогичную динамику продемонстрировал Умный город. Выручка сервисов кибербезопасности увеличилась в 2,4 раза. В целом сегмент цифровых сервисов сейчас является одной из сильнейших точек роста группы и выступает бенефициаром как карантинных ограничений во II квартале, так и тренда на цифровизацию в долгосрочной перспективе.

Чистая прибыль по итогам квартала продемонстрировала символический рост на 1%, однако давление на итоговый финансовый результат оказали отрицательные курсовые разницы. Без учета данного фактора рост показателя мог бы составить около 18% г/г.

Хотя влияние коронавируса на деятельность компании стало заметным лишь в марте, можно предположить, что компания и во II квартале продемонстрирует довольно устойчивые показатели из-за специфики бизнеса и диверсифицированной структуры деятельности.

Сделка по покупке Теле2

В рамках сделки по покупке Теле2 Ростелеком получил растущего телеоператора, но для этого пришлось провести допэмиссию и нарастить долговую нагрузку. Чистый долг Ростелекома по итогам I квартала вырос на 18%, количество акций было увеличено на 25%.

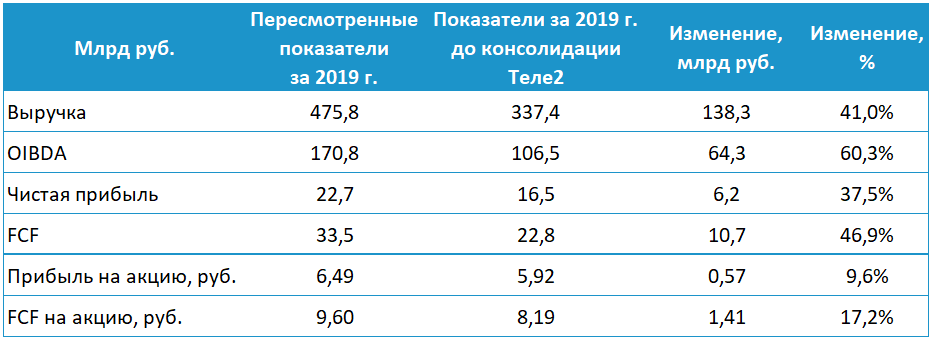

В 2020 г. финансовые результаты за 2019 г. были пересмотрены, с учетом включения показателей Теле2. Сравнивая предыдущие и пересмотренные показатели можно отметить, что консолидация телеоператора способствовала значительному росту всех основных финансовых метрик. Из-за допэмиссии позитивный эффект в пересчете на акцию не столь выразительный, однако позитивная динамика все же видна.

Особенно стоит отметить, что I квартале благодаря результатам Теле2 показатель FCF, выступающий дивидендной базой, увеличился на 47% относительно неконсолидированных результатов или на 17% в пересчете на акцию. В рамках телеконференции менеджмент Ростелекома отметил, что роста капитальных затрат не ожидается относительно уровня предыдущего года. Учитывая позитивную динамику выручки, не столь значительное влияние коронавируса на результаты компании и отсутствие ожиданий по росту капзатрат можно предположить, что свободный денежный поток группы заметно вырастет к неконсолидированной базе предыдущего года, поддержав размер дивидендов.

Дивиденды

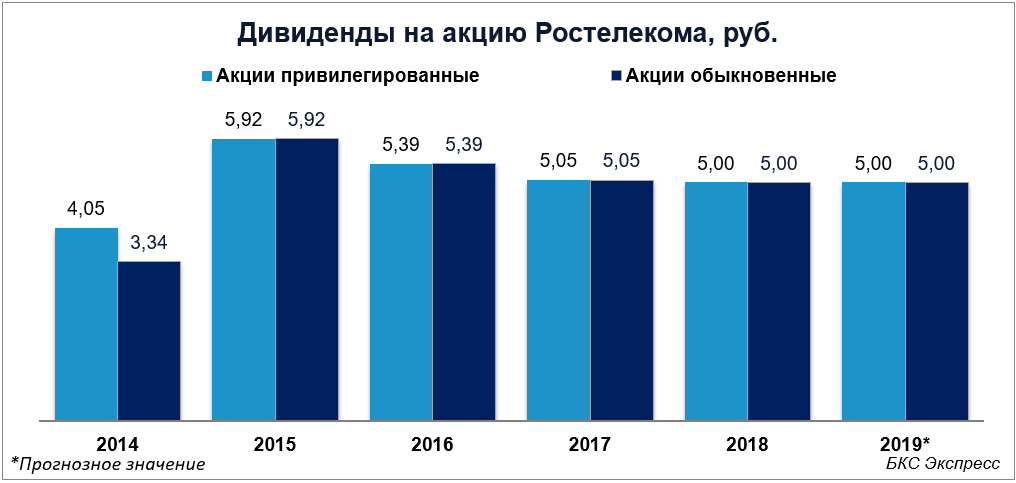

Дивидендная политика Ростелекома предполагает, что по итогам 2018–2020 гг. на дивиденды будет направляться 75% от свободного денежного потока (FCF), но не менее 5 руб. на акцию ежегодно. При этом размер выплат не должен превышать 100% от чистой прибыли по МСФО, а отношение чистого долга/OIBDA должно быть ниже 2,5х. В 2018 г. Ростелеком выплачивал по минимальной планке 5 руб. на каждый тип акций, так как выплата 75% от FCF предполагала бы меньший размер дивидендов.

Если рассчитывать дивиденды за 2019 г. исходя из действующей дивидендной политики, но с учетом пересмотренных финансовых показателей, то при выплате 75% от FCF дивиденды были бы 7,2 руб. на бумагу против 5 руб., обозначенных менеджментом. Дивидендная доходность в таком случае составила бы 8,8% по обыкновенным бумагам и 9,8% по привилегированным.

В 2020 г. сохраняется высокая степень неопределенности из-за влияния коронавируса на Ростелеком. Тем не менее есть основания ожидать, что финансовые показатели компании не пострадают относительно значений предыдущего года. В I квартале показатель FCF был отрицательным, однако результат улучшился в 3 раза относительно I квартала 2019 г. Более того, есть шанс на улучшение результатов благодаря росту в бизнес сегментах, выигрывающих от карантинных мер. Поэтому можно предположить, что дивидендная база за 2020 г. увеличится.

В дивидендах Ростелекома есть интересный «технический» момент. За 2018 г. компания выплачивала дивиденды за 9 месяцев и по итогам всего года. В дивидендной политике компании не прописано, что дивиденды должны выплачиваться дважды в год, но компания придерживается подобной практики. При выплатах за 2019 г. от промежуточных выплат пришлось отказаться из-за сделки по приобретению Теле2. Тем не менее президент Ростелекома Михаил Осеевский говорил, что в 2020 г. компания планирует вернуться к выплате дивидендов дважды в год.

Дивиденды за 2019 г. в размере 5 руб. на акцию ожидаются ориентировочно в августе. Если промежуточные дивиденды за 9 месяцев 2020 г. будут выплачены, то выплаты на горизонте 12 месяцев могут составить ориентировочно 7,5 руб. на акцию: 5 руб. за 2020 г. и еще примерно 2,5 руб. на акцию за 9 месяцев 2020 г. Это предполагает 9,2% дивидендной доходности по обыкновенным бумагам и 10,2% по привилегированным.

Стоит оговориться, что компания не обязана выплачивать промежуточные дивиденды, а их размер не регламентирован. 2,5 руб. — это половина от годовой суммы дивидендов, столько же выплачивалось по итогам 9 месяцев 2018 г. Из-за ожидаемого роста финансовых результатов и влияния коронавируса размер выплат может быть как больше, так и меньше. Конкретики по данному вопросу можно ожидать лишь ближе к ноябрю–декабрю 2020 г.

Какие риски

Влияние коронавируса остается сильным фактором неопределенности, который необходимо учитывать. Менеджмент Ростелекома обозначил, что новый прогноз на 2020 г. может быть дан по итогам I полугодия, когда влияние вируса станет более определенным. Исходя из этого можно ожидать, что на горизонте примерно трех месяцев ситуация должна проясниться.

Другой момент — возросшая долговая нагрузка. По итогам I квартала 2020 г. отношение чистого долга к OIBDA было на уровне 2,2х. Значение показателя для возможного отказа от дивидендов — 2,5х. Разрыв не столь значительный и при небольшом росте долга или сокращении OIBDA планка может быть достигнута.

Ростелеком планирует выплатить дивиденды за 2019 г. в III квартале 2020 г. и именно по итогам 9 месяцев ранее выплачивались промежуточные дивиденды. Ликвидная позиция в III квартале может сократиться, что способно привести к росту отношения чистый долг/EBITDA, а значит от промежуточных дивидендов в 2020 г., возможно, придется вновь отказаться.

Это не значит, что в этом случае размер дивидендов по итогам всего 2020 г. будет сокращен. Скорее реализация подобного сценария лишь приведет к повторению ситуации, когда промежуточных выплат не будет, а дивиденды выплатят лишь по итогам года.

Подводя итоги

Ростелеком нельзя отнести к компаниям, сильно пострадавшим от влияния коронавируса. Финансовые результаты в 2020 г. могут улучшиться как за счет дальнейшего роста бизнеса, так и благодаря консолидации показателей Теле2. В связи с этим можно ожидать, что дивиденды по итогам 2020 г. вырастут.

Дополнительным позитивным драйвером для бумаг является снижение ключевой ставки ЦБ РФ. Падение процентных ставок позитивно отражается на стабильных акциях с высокими дивидендами. Благодаря этому фактору бумаги компании могут переоцениться на горизонте нескольких месяцев.

Ключевыми рисками в кейсе Ростелекома можно назвать неопределенность в связи с коронавирусом, а также довольно высокую (для выплаты дивидендов) долговую нагрузку.

В долгосрочной перспективе компания также выглядит привлекательно. Цифровые сервисы Ростелекома сейчас выступают мощной точкой роста, а в перспективе нескольких лет сегмент вполне способен занять существенную долю выручки и привести к дальнейшему росту финансовых результатов.

БКС Брокер