На российском рынке продолжается сезон корпоративной отчетности. Рассказываем о топ-перформерах и аутсайдерах ключевых секторов.

Отчетность большинства нефтегазовых компаний за четвертый квартал оказалась ожидаемо слабее по сравнению с третьим кварталом 2018 года. Причин несколько. Во-первых, более слабые макропараметры – цены на нефть в четвертом квартале снизились, хотя масштаб падения был отчасти сглажен эффектом слабого рубля. Во-вторых, дополнительное давление на прибыль оказал так называемый эффект «ножниц Кудрина», связанный с лагом при расчете экспортной пошлины для нефти и нефтепродуктов. В-третьих, для некоторых компаний характерен сезонный рост отдельных статей затрат в последнем квартале года.

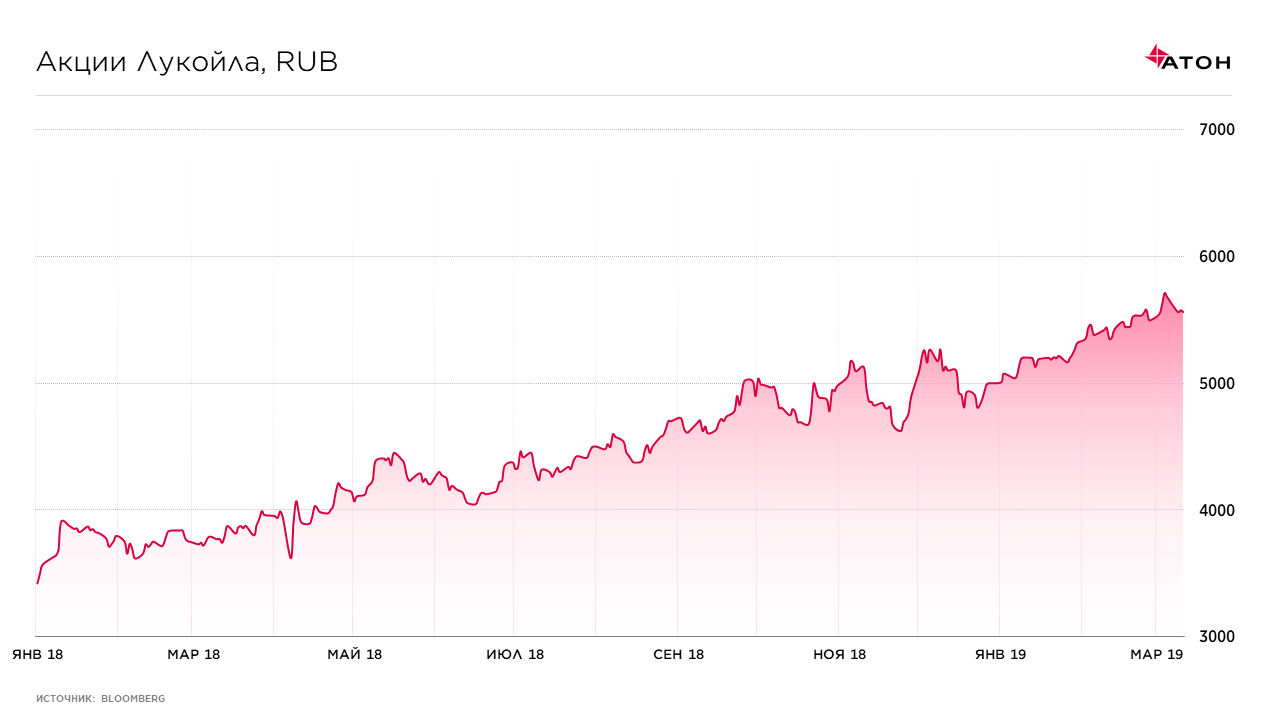

Среди компаний можно отметить Роснефть, которая показала существенное сокращение долга и коэффициента чистый долг/EBITDA, а также ЛУКОЙЛ, который сильно порадовал рынок – наряду с сильными цифрами, превысившими прогноз, компания объявила о позитивных изменениях в дивидендной политике, которые подразумевают рост дивидендов в расчете на акцию. Мы сохраняем позитивный взгляд на нефть и, соответственно, на нефтегазовый сектор.

В конце года на финансовые результаты металлургического сектора оказывают существенное влияние сезонные факторы. Холодная погода ограничивает возможности добычи на россыпных месторождениях, повышает износ техники, стоимость топлива, снижает объемы строительства и спрос на стальную продукцию. Несмотря на это, в целом сезон отчетности для компаний сектора можно назвать достаточно сильным. Особенно можно отметить Норильский Никель, результаты которого за второе полугодие оказались почти на 10% выше консенсус-прогноза по EBITDA, а также подтвердили сильное снижение оборотного капитала. Также порадовала Северсталь, которая, несмотря на сезонные факторы, продемонстрировала небольшой рост финансовых показателей.

Сейчас внимание рынка приковано к новостям из Китая: замедление экономики и прогресс в переговорах с США являются гораздо более важными факторами для сектора.

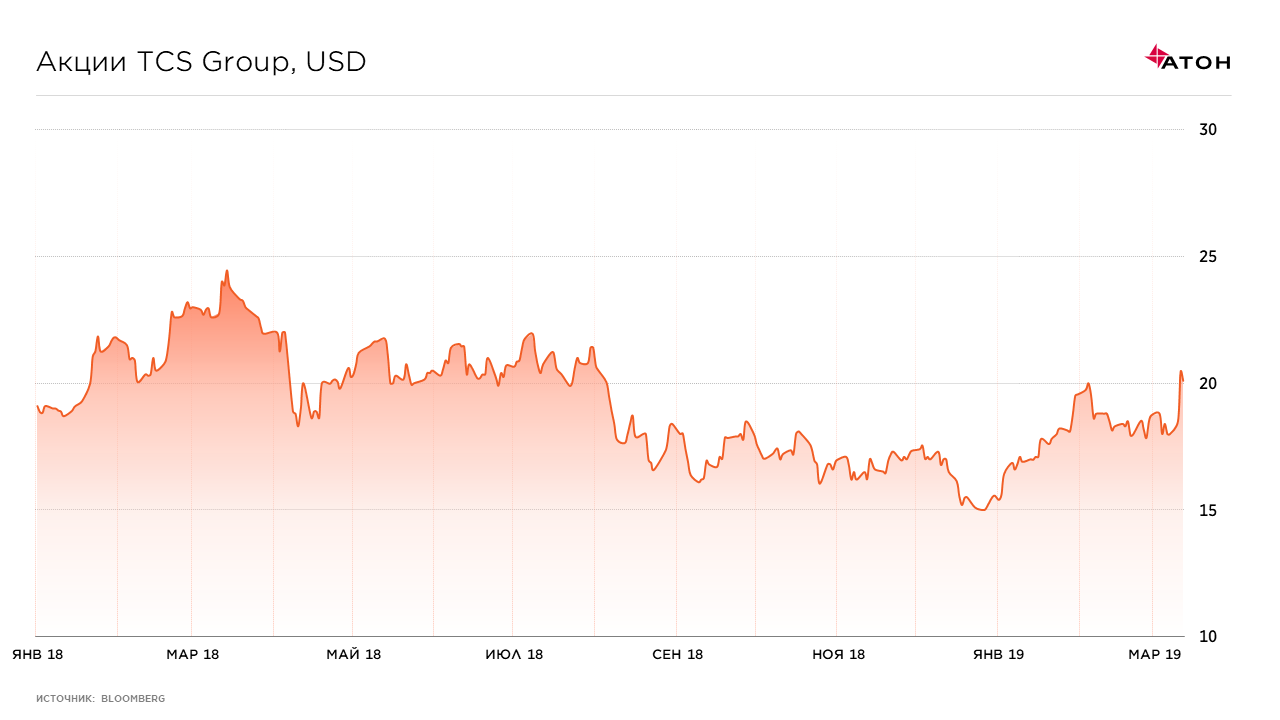

Главной радостью инвесторов можно назвать результаты ТСS Group, которые оказались существенно лучше ожиданий. Чистая прибыль банка в 2018 году выросла более чем на 40%. Но главное, что банк не собирается останавливаться и обещает увеличить чистую прибыль в 2019 году еще на 30%, а объем выдачи кредитов – на 40%. Столь сильные результаты и прогнозы воодушевили инвесторов, и акции тут же отреагировали ростом. Мы считаем, что рост продолжится, ведь ТСS – одна из самых быстрорастущих компаний российского рынка.

Результаты Сбербанка и Московской Биржи оказались хорошими, но в рамках ожиданий инвесторов. Потому их акции в целом не отреагировали на цифры. Для инвесторов сейчас важнее размер дивидендов, который будет рекомендовать менеджмент. В Сбербанке наблюдательный совет даст рекомендацию в середине апреля. Мы думаем, что он выплатит не менее 15-16 рублей на акцию, что дает более 7% доходности.

А вот результаты ВТБ по итогам года разочаровали, хотя его чистая прибыль формально выросла почти на 50% до более чем 170 млрд рублей. Проблема в том, что такой рост – результат не от основной деятельности, а от разовых транзакций. Нормативы по капиталу у ВТБ слабее, что не позволяет ему увеличивать дивиденды. По этой причине акции находятся под давлением, и мы пока не видим к ним особого интереса со стороны инвесторов.