Многие инвесторы скептически относятся к вкладам. «Акции, облигации, сложные фонды — вот что по-настоящему круто! А все эти вклады в отделениях — это для бабушек, новичков и простых смертных». Но так ли это на самом деле?

Подробнее смотрите на YouTube:

Вклады бывают очень полезным и крутым инструментом. Особенно сейчас, когда ставки высоки, а акции уже так сильно выросли, что страшно их покупать.

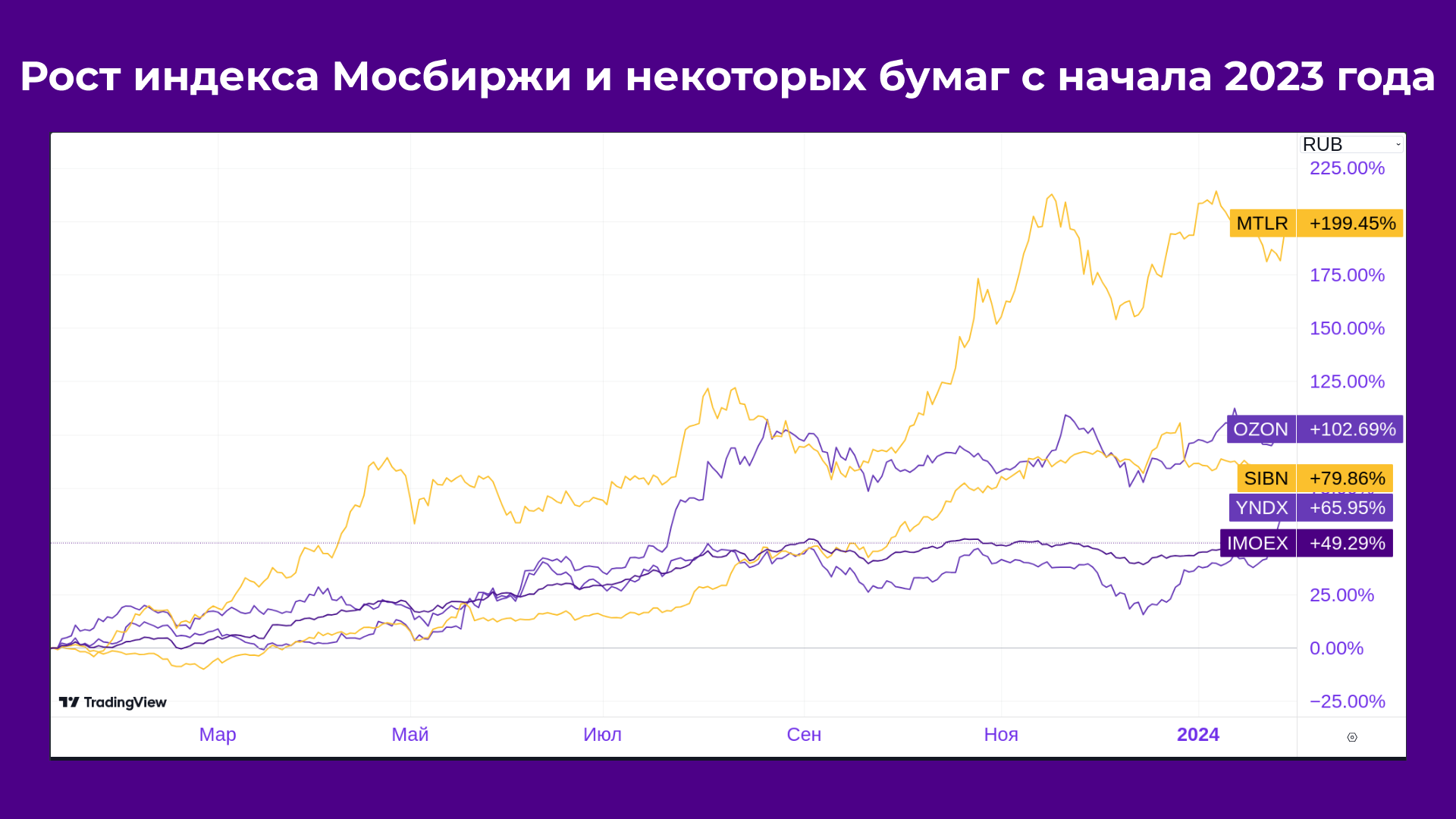

Рис. 1. Рост индекса Мосбиржи и ряда российских акций.

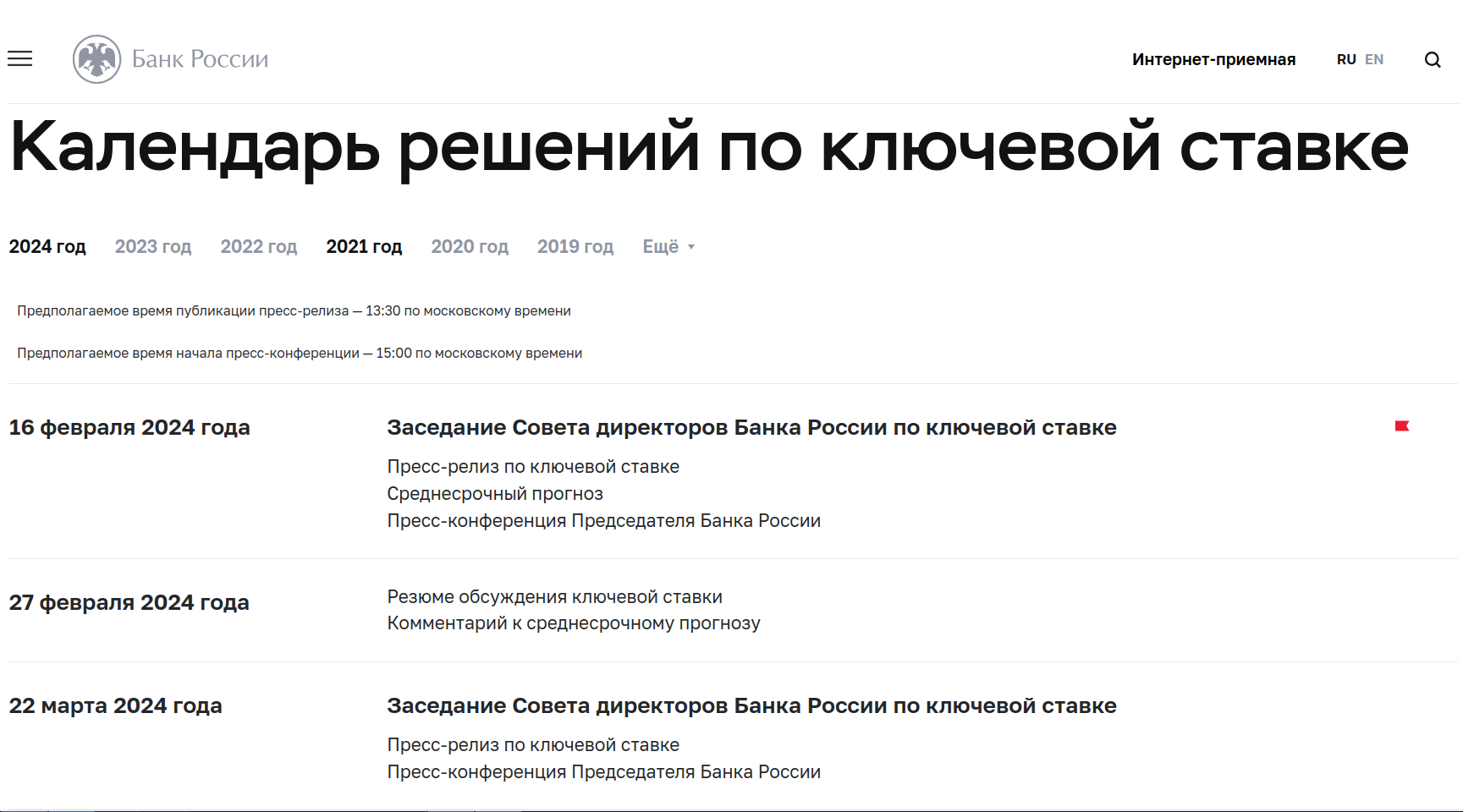

Через 2 недели состоится заседание ЦБ по ключевой ставке. Не исключено, что либо ставка будет снижена, либо будет намек на скорое снижение.

Рис. 2. Календарь решений ЦБ по ключевой ставке.

Банки заранее начнут готовиться и снижать проценты по своим вкладам. Поэтому лучше всего именно сейчас подбирать для себя хороший вклад на ближайшие 3-6 месяцев, а то скоро может быть поздно. При этом 18-20% без рисков хочется всегда.

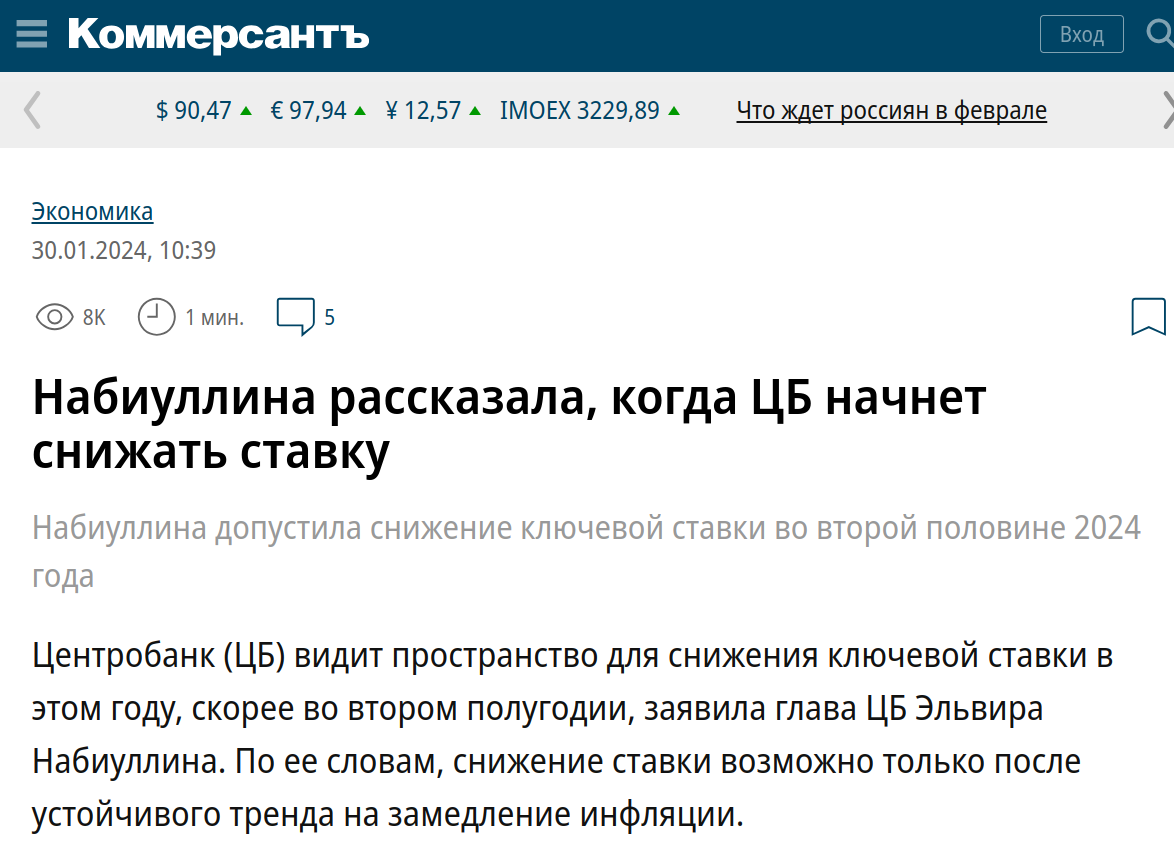

Население уже готовят информационно к снижению ставок ЦБ, индекс Мосбиржи уже давно и прочно в боковике, а на рынке облигаций все довольно вяло — пара интересных выпусков, небольшие объемы торгов.

Рис. 3. Набиуллина рассказала, когда ЦБ начнет снижать ставку.

Давайте разбираться: кому лучше остаться на фондовом рынке, а кому пригодятся вклады. Для чего они нужны, какие задачи решают, а для каких не приспособлены.

Зачем нужны вклады?

Вклады — это инструмент для тех, кто не хочет разбираться в финансовых инструментах, боится, ленив или не умеет. Когда выбираешь вклад, потому что всё остальное страшно и непонятно — это нормально. Однако подобрать лучший вклад конкретно под себя тоже непросто.

Также вклады — это инструмент для тех, для кого сберечь важнее, чем приумножить. Банковская система у нас сейчас очень устойчива, крупные банки не падали уже давно, с середины десятых годов. Вклады во всех крупнейших банках застрахованы на сумму до 1,4 млн рублей. С инвестициями на фондовом рынке пока не так: разные проблемы случаются постоянно, а страхования денег на брокерских счетах у нас вообще нет, его обещают ввести только в этом году.

Наконец, вклады — это хороший тактический инструмент для активных инвесторов. Периодически наступают времена, когда вклады по каким-то причинам выгоднее чем облигации. Сейчас по многим признакам именно такая ситуация.

НЕ ОТКРЫВАЙ вклад, пока не сделаешь ЭТО!

Для начала нужно определиться с суммой, сроком и с тем, нужна нам капитализация процентов или нет.

Дальше идем на финансовые маркетплейсы. Никакие пуш-уведомления от ваших банков и реклама нас не интересуют. Будем сравнивать вручную. Не ограничиваемся одной площадкой. Свои акции, спецпредложения и промокоды бывают у всех. Это и вклады, которые продвигаются только на одной из площадок, и дополнительные бонусы, и лишние проценты сверху.

Основных площадок у нас три: старый добрый Банки.ру, Сравни.ру и Финуслуги. Вбиваем параметры, получаем подборку и... никогда не кликаем на первую строчку как на идеальное готовое решение! Сейчас объясним, почему так делать не надо, на примере двух вкладов с Финуслуг.

Лучшие вклады на 3 месяца

Вот наши фавориты со сроком на три месяца. Финуслуги дают новым клиентам бонус в 5% ко вкладу, но это, конечно, не совсем чистые 5%. И вообще, максимальный размер такого бонуса — всего 3750 рублей. Давайте посмотрим, как он работает.

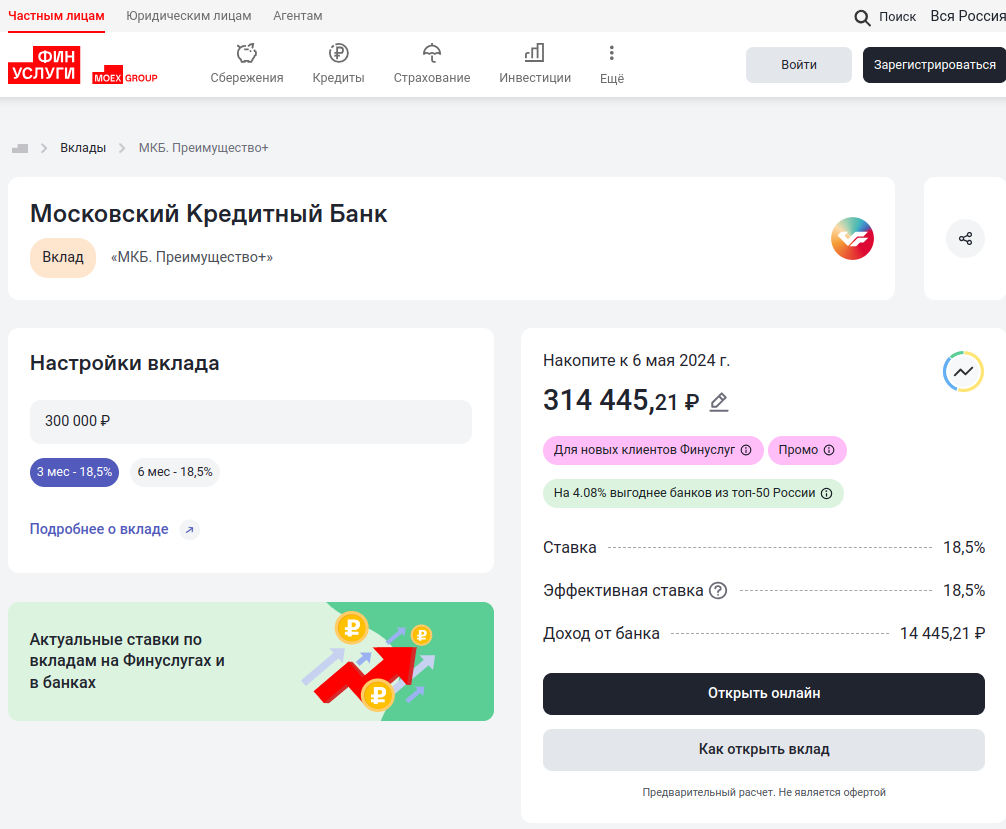

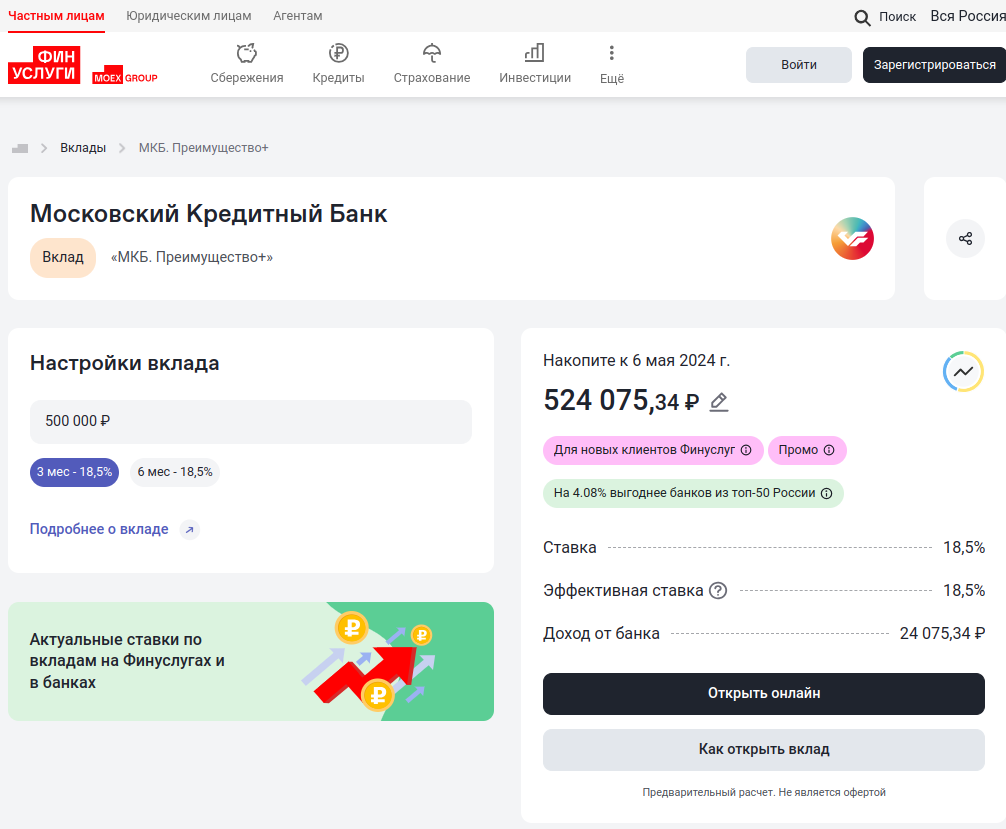

Предположим, вам нужен вклад на три месяца. Берем два самых выгодных предложения от площадки. Банк МКБ дает предложение на три и шесть месяцев под 18,5%. Без бонусов.

Рис. 4. Вклад МКБ.

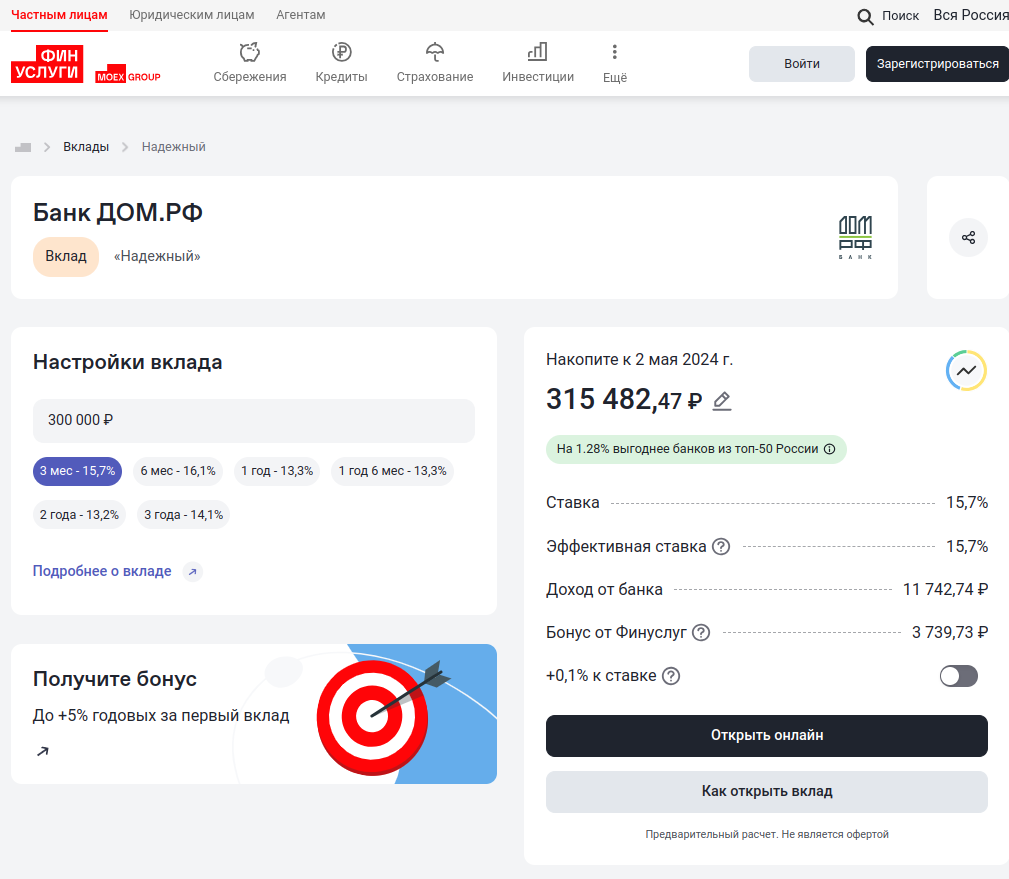

А ДОМ.РФ дает вклад с бонусом, но на 15,7%. И если вы хотите положить до 300 тысяч рублей и на три месяца, то ваш выбор — это железно ДОМ.РФ.

Рис. 5. Вклад в ДОМ.РФ.

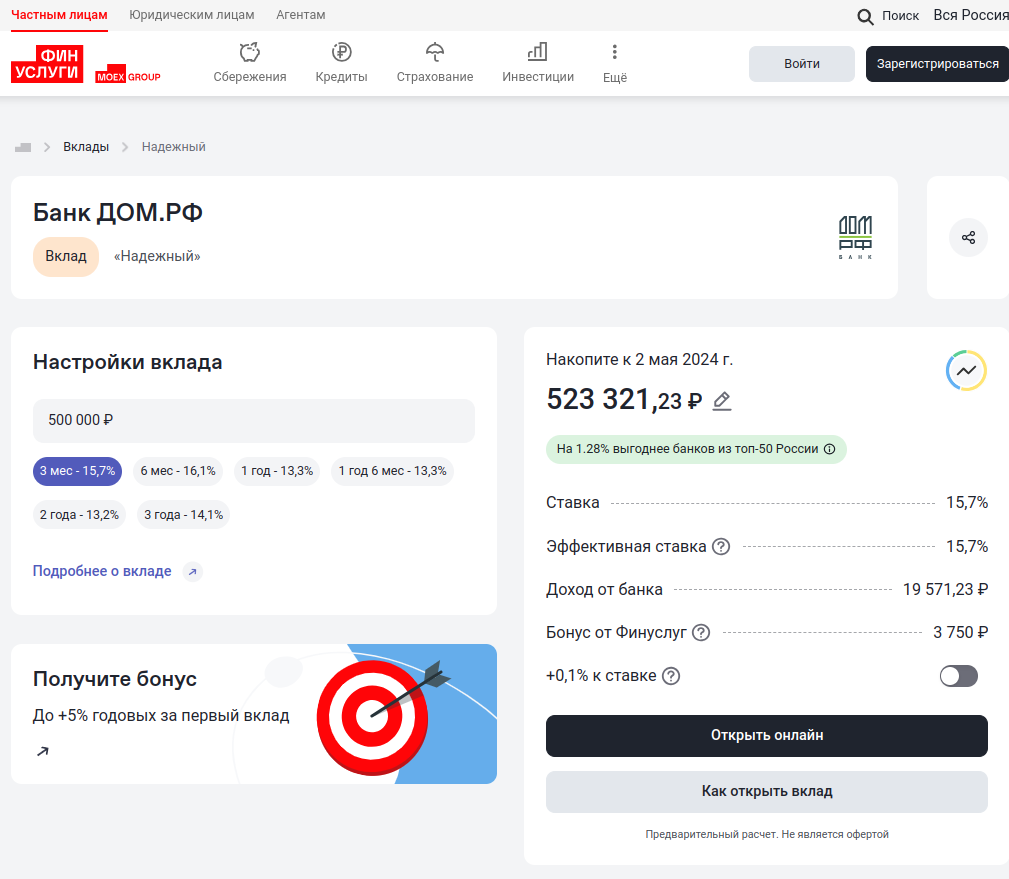

Но если больше, например, 400 тысяч — то МКБ. И если срок у вас больше чем 3 месяца, например, то МКБ опять выигрывает. И если вы на Финуслугах вклад уже заводили — опять-таки выгоднее МКБ.

Рис. 6-7. Сравнение вкладов ДОМ.РФ и МКБ.

При этом у обоих вкладов есть условия по объемам. У МКБ это 3 млн, а у ДОМ.РФ ставки повышаются на 0,1% при вкладе от миллиона.

Но если брать срок в полгода, то есть варианты интереснее, чем и МКБ и ДОМ.РФ, о них попозже.

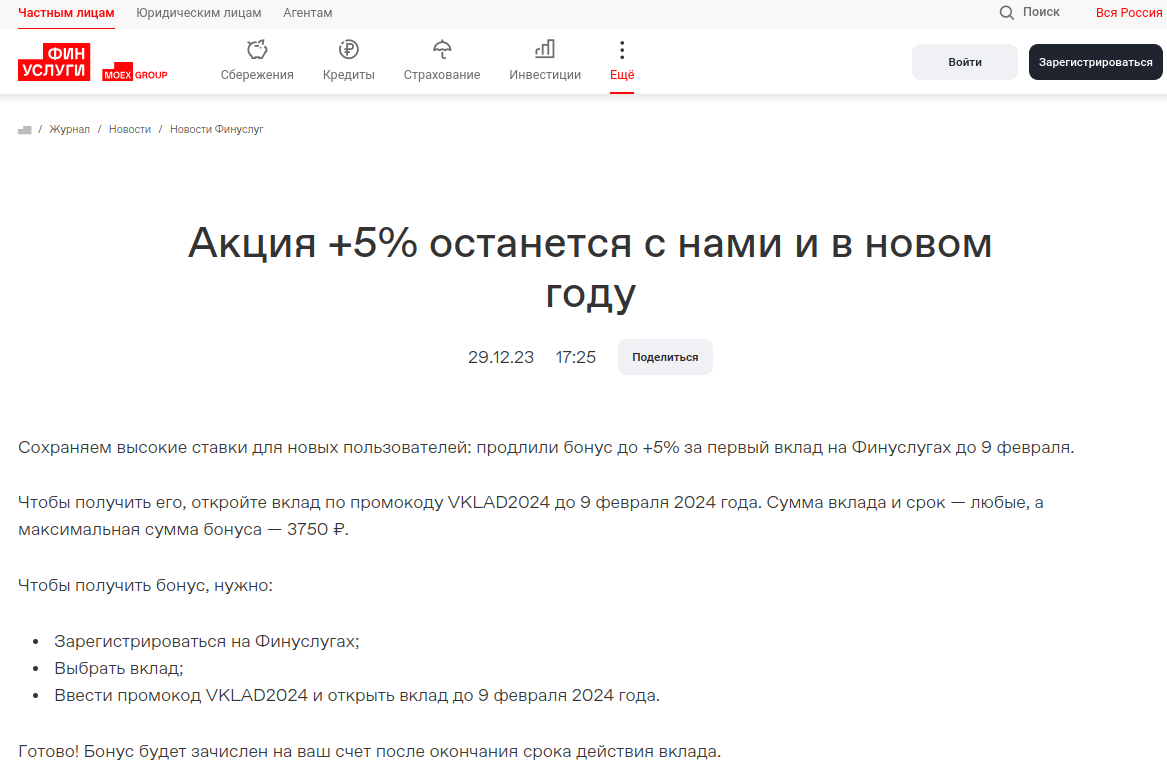

Пару слов про бонус в 5%: он действует только при открытии первого вклада и выплачивается только после закрытия.

Рис. 8. Бонус 5% от Финуслуг.

Причем выплачивается не сразу, а в течение 30 дней. Ну и максимальный бонус чуть меньше 4 тысяч рублей. Конкуренты Финуслуг обычно дают просто процент повыше или какую-то прибавку к вкладу типа тысячи рублей.

Поэтому не пользуемся одним источником. У всех свои плюшки, и вы обязательно должны их забрать.

Проверяем вклады на разных площадках!

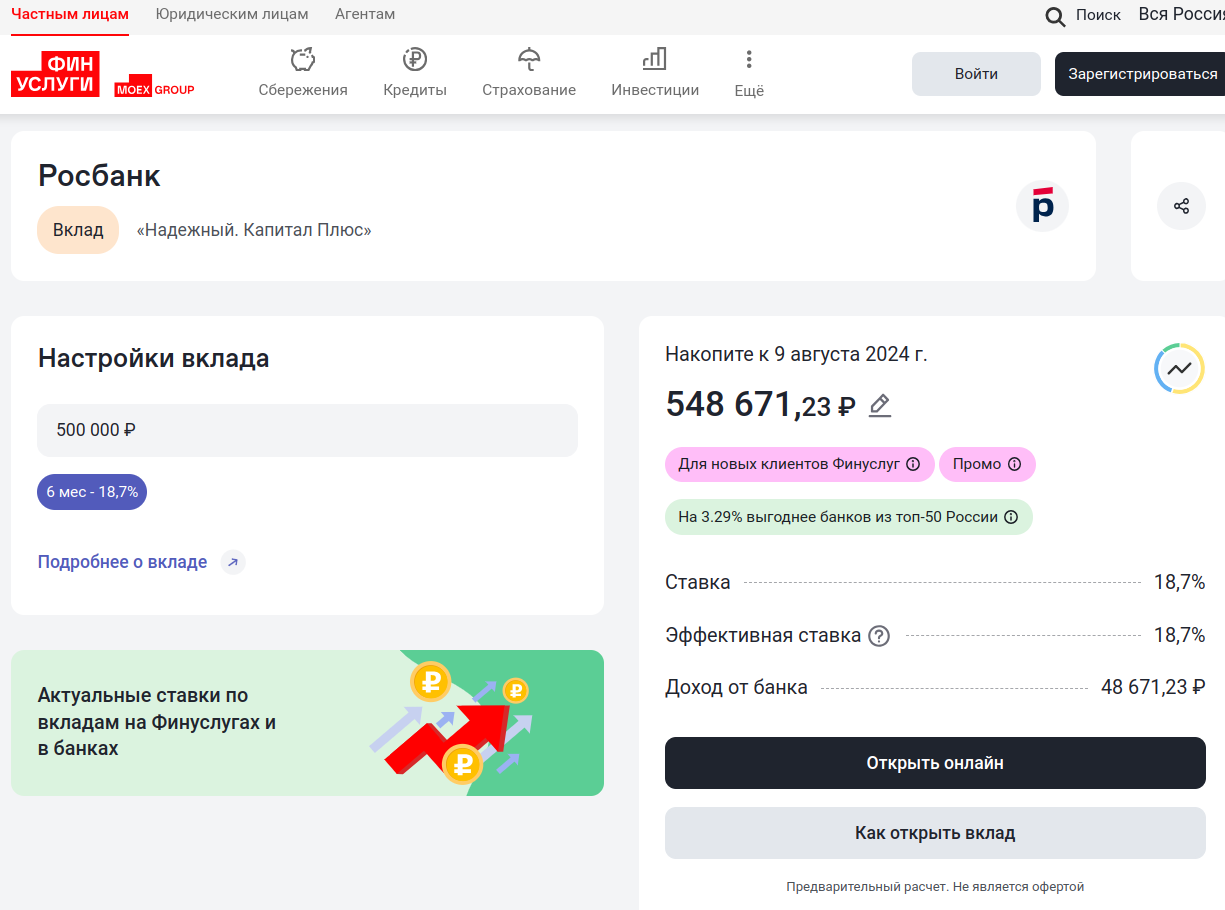

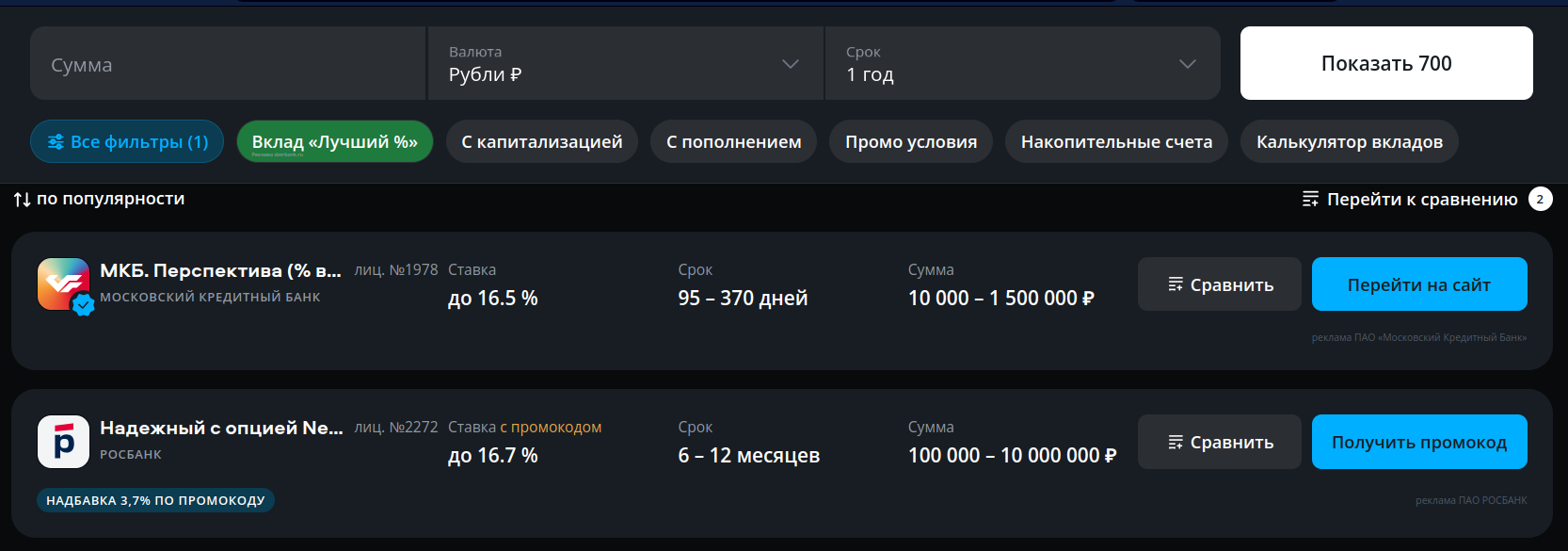

Давайте посмотрим, что у нас с полугодовыми вкладами. И вот отличный вариант: вклад от Росбанка на полгода с успокаивающим названием «Надежный». На Банки.Ру и Сравни.Ру он в топе, но не лучший: всего 16,5%.

Рис. 9. Вклад от Росбанка.

Но уже на Финуслугах он дает чуть больше, 18,7%! Классно. Но это только если у вас не было вкладов на Финуслугах.

Рис. 10. Вклад Росбанка на Финуслугах.

Иначе вы открываете вклад, жмете кнопочку «открыть вклад», и вас вежливо посылают.

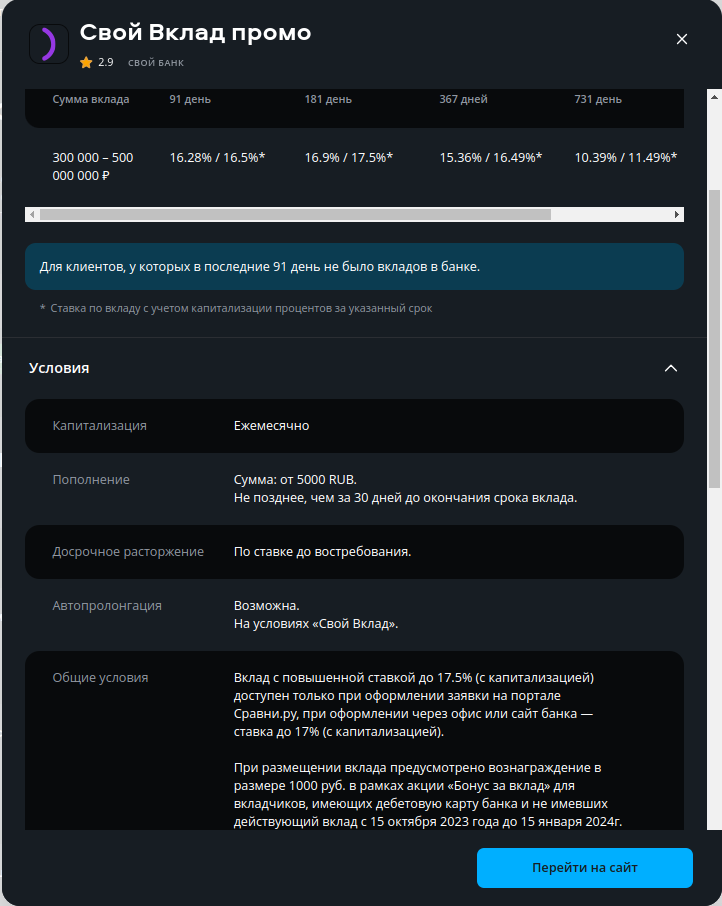

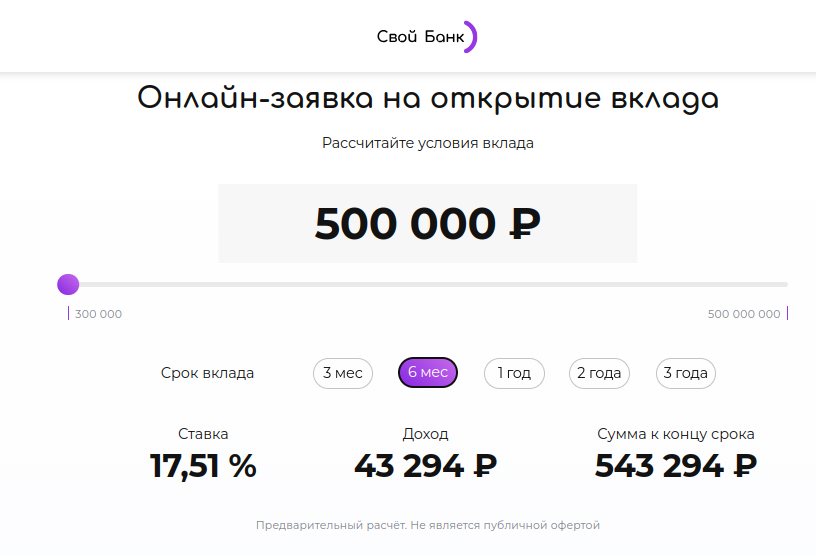

Тогда мы идем на условный Сравни.Ру и ловим предложение от Своего банка. Тут на полгода нам предлагают уже 17,5% с капитализацией и тысячу рублей бонусами.

Рис. 11. Вклад Своего банка.

Рис. 12. Условия Своего банка.

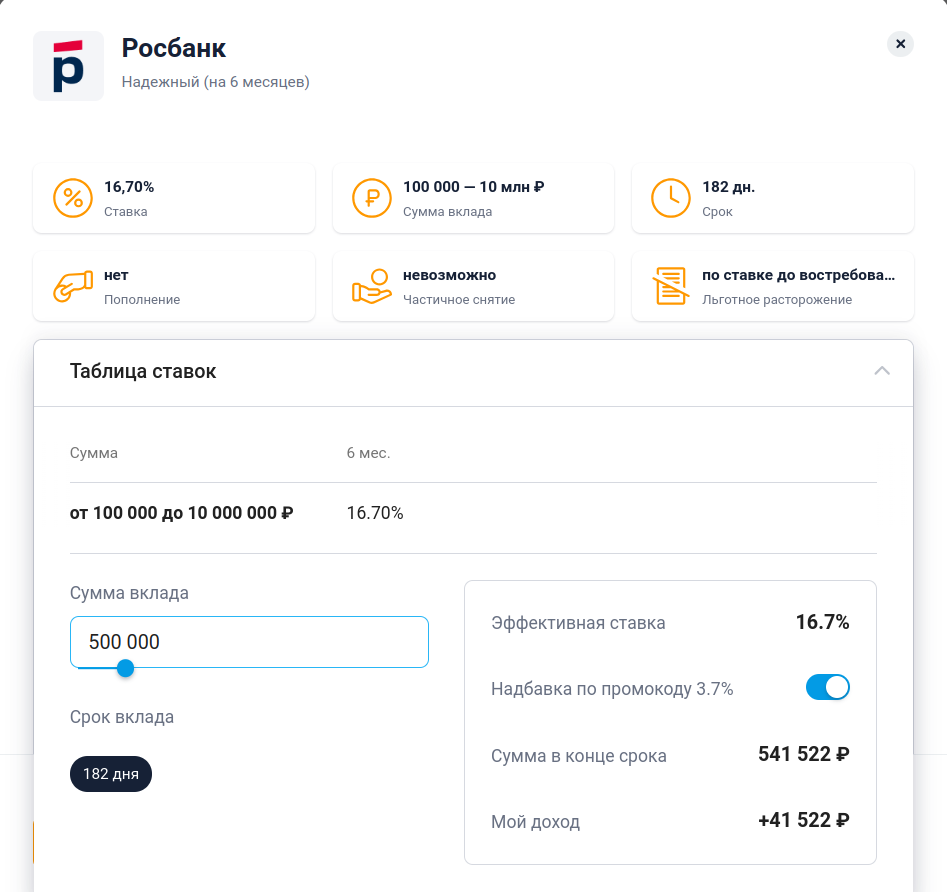

Не хотим морочиться с капитализацией — берем тот же Надежный от Росбанка, но уже всего по 16,7%. Такую ставку нам предлагают и Банки.Ру, и Сравни.Ру. То есть, жертвуем 2%, потому что лучше все равно пока нет.

Рис. 13. Вклад Росбанка.

Кстати, у Росбанка вообще последние полгода бывают очень интересные предложения, которые раньше ему не были свойственны.

Кому и зачем вклад НЕ нужен?

Хотите пассивный доход каждый месяц — вам за купонами и дивидендными акциями.

Хотите встать в двузначную доходность в рублях на много-много лет — вам, опять же, лучше за двух-трехлетними облигациями, на рынке много интересных инструментов. Да, есть такая опция, как капитализация процентов, но там куча своих хитростей и подводных камней, поэтому облигации тут выигрывают.

Для охотников за сложными процентами вклады тоже не всегда хороши. Надо внимательно читать условия.

Лучшие вклады с капитализацией процентов (до 9 месяцев)

Здесь надо четко понимать: на какой срок я кладу деньги?

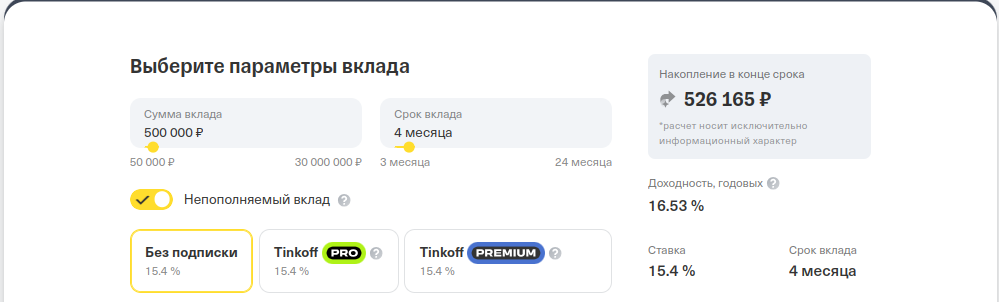

Например, если мы берем вклад с капитализацией процентов до полугода, то лучший вариант — это Тинькофф. И кстати, его на маркетплейсах нет! У Тинькофф самые выгодные условия — на 4 месяца, предлагается процент 16,54%.

Рис. 14. Рост индекса Мосбиржи и ряда российских акций.

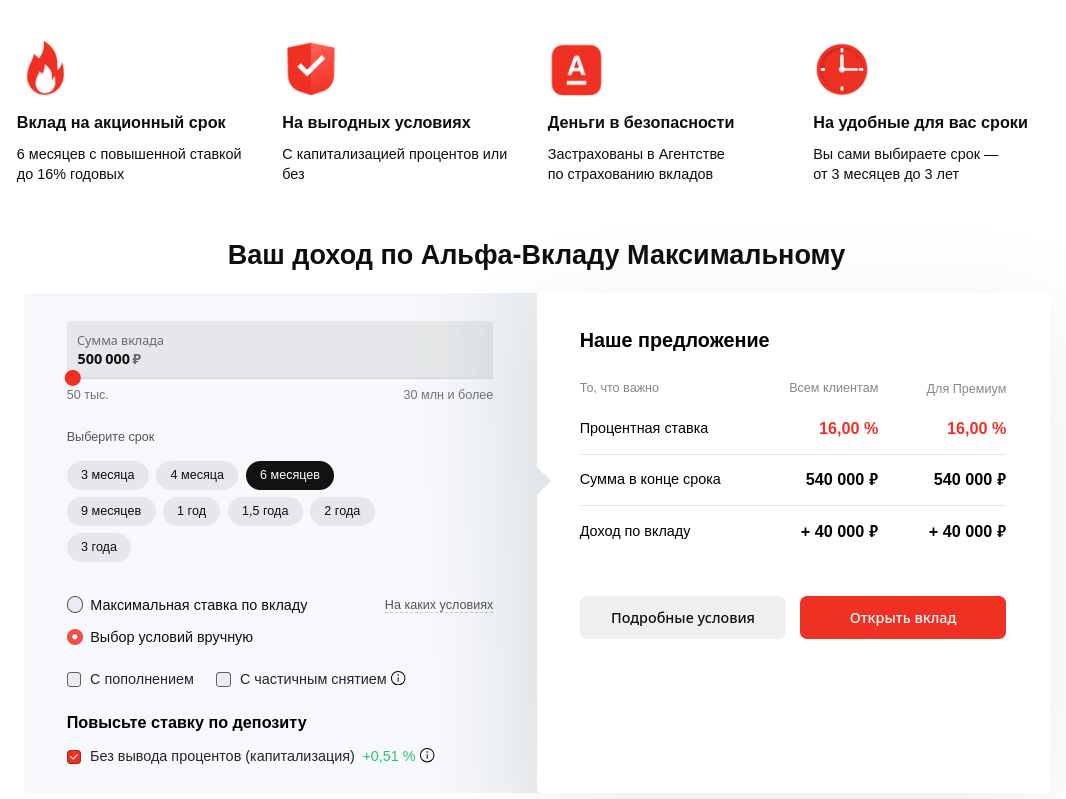

Но на полгода он дает уже всего 15%, так что если нужны полгода — разворачиваемся и уходим. Если хочется именно полгода, то лучшие варианты — тот же Свой банк с 17,5%. Но такой процент нам предлагают только через Сравни.ру. Если это нас не устраивает, или, например, пугают отзывы о банке, берем Альфу с 16%.

Рис. 15. Вклад Альфа-банка.

А вот если мы хотим девять месяцев, то сейчас лучший — это МТС-банк с эффективной доходностью 16,21%.

Как НЕ потерять деньги на вкладе (уловки банков)

Вклады, особенно если их много, надо "администрировать" и управлять ими. Потому что если этого не делать, то можно погореть и потерять деньги.

Все, о чем мы говорили — это базовые варианты, которые предлагают маркетплейсы, агрегаторы, сами банки. Однако нужно избежать нескольких проблем.

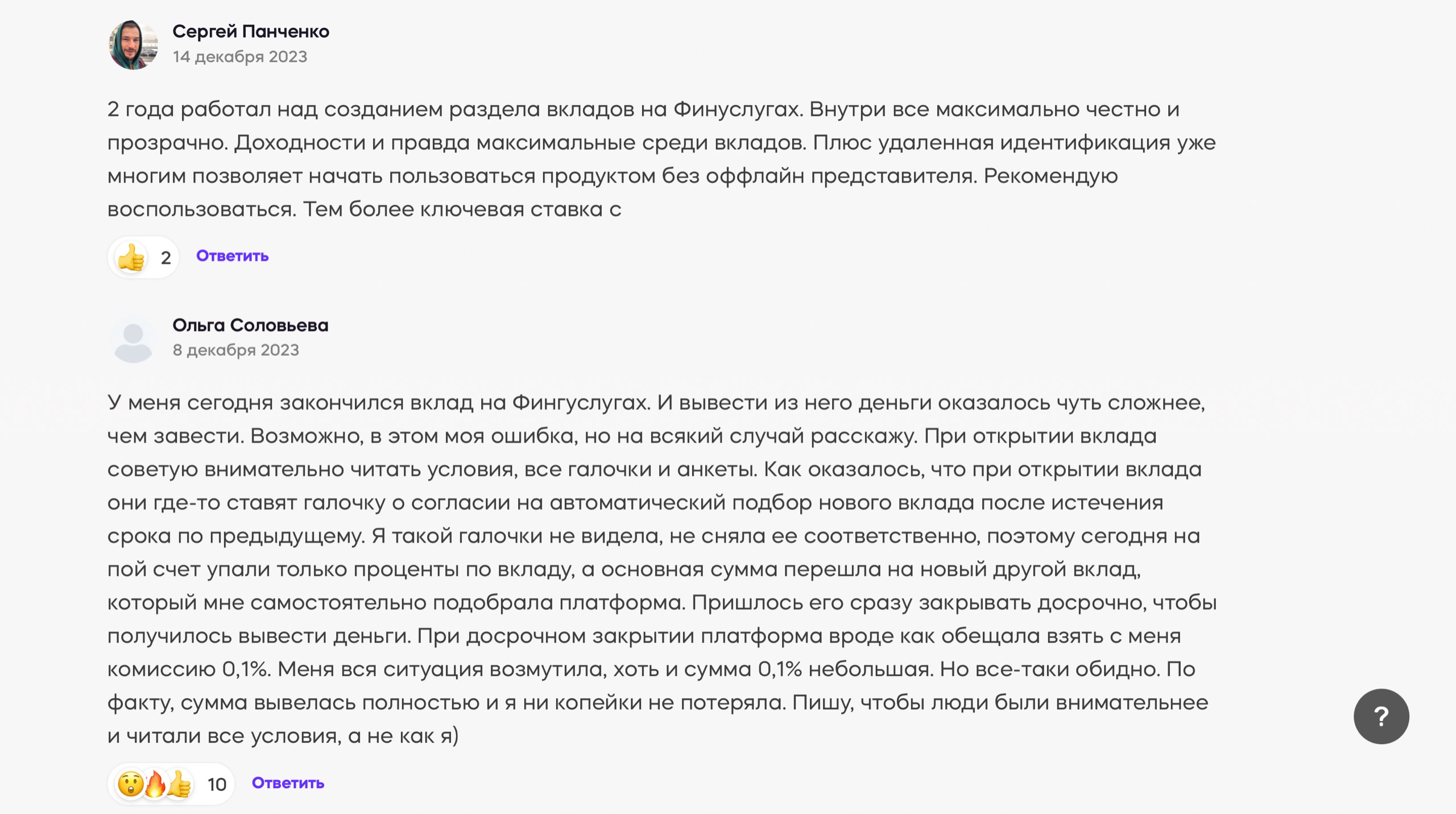

1. Автопролонгация. У Финуслуг есть хитрый трюк. Когда вы оформляете вклад, вам ставят галочку, которая как бы разрешает по истечении вклада подобрать для вас новый, на новых условиях. И ваши деньги "уезжают" на другой вклад, причем, чтобы их вернуть, надо заплатить небольшую комиссию.

Рис. 16. Рост индекса Мосбиржи и ряда российских акций.

Поэтому снимаем эту галочку.

2. Читаем договор и все приложения. Смотрим что подписываем! Сейчас появилась хорошая практика: под удобными табличками и калькуляторами есть полная версия договора.

Какие неприятные сюрпризы нам могут предложить? Классика: допстраховки, инвестпродукты, какие-то обязательства по истечении срока вклада. Если без них вклад не дают — разворачиваемся и ищем альтернативу, предложений сейчас полно.

3. Ни при каких условиях не соглашайтесь ни на какие банковские инвестиционные продукты! Инвестициями мы занимаемся дома через брокерские приложения или сайты. Никакие структурные ноты, сложные страховые продукты и прочее нас не волнуют. В банк мы идем за вкладом, за инвестициями — в приложение для инвестиций.

4. Часть бизнеса финансовых маркетплейсов — это ваши данные. К сожалению, они очень любят сами бомбардировать рассылками или сливать их МФО. Поэтому в идеале для регистрации воспользуйтесь виртуальной симкой у вашего оператора и отдельной почтой.

Инструмент, который лучше вкладов прямо сейчас

Вклады хороши как краткосрочный инструмент. А в долгосрок — не очень.

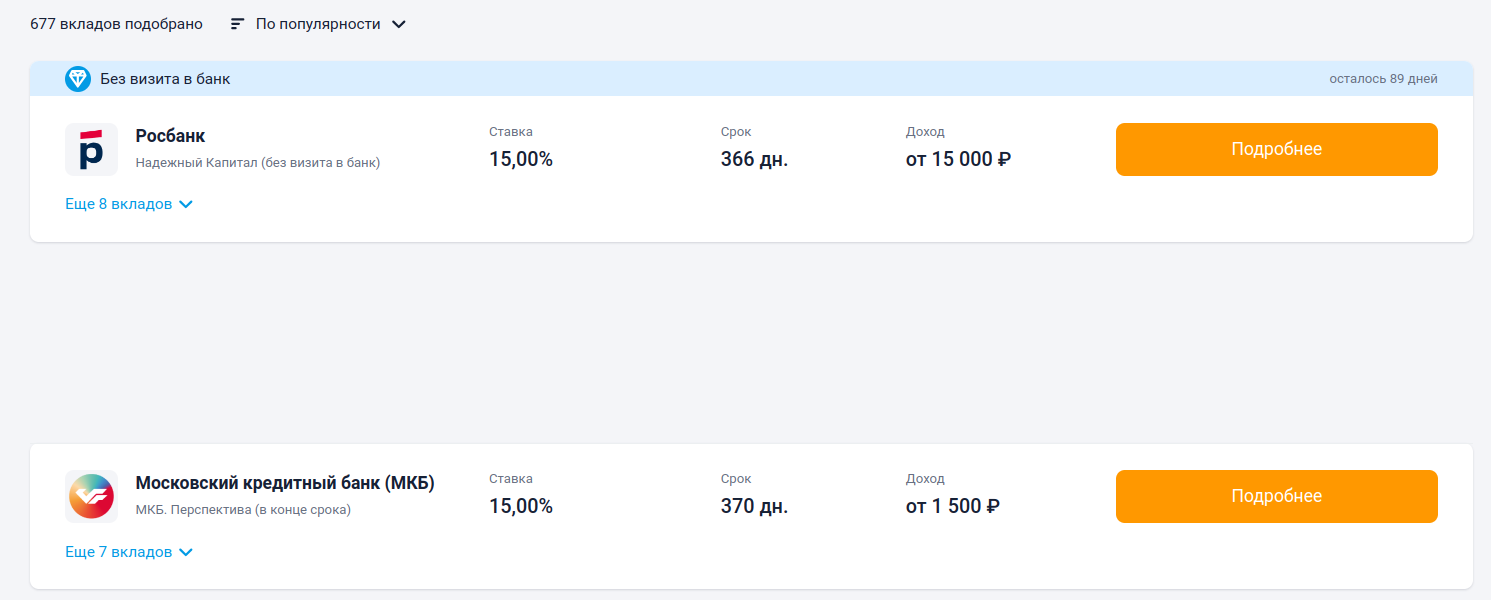

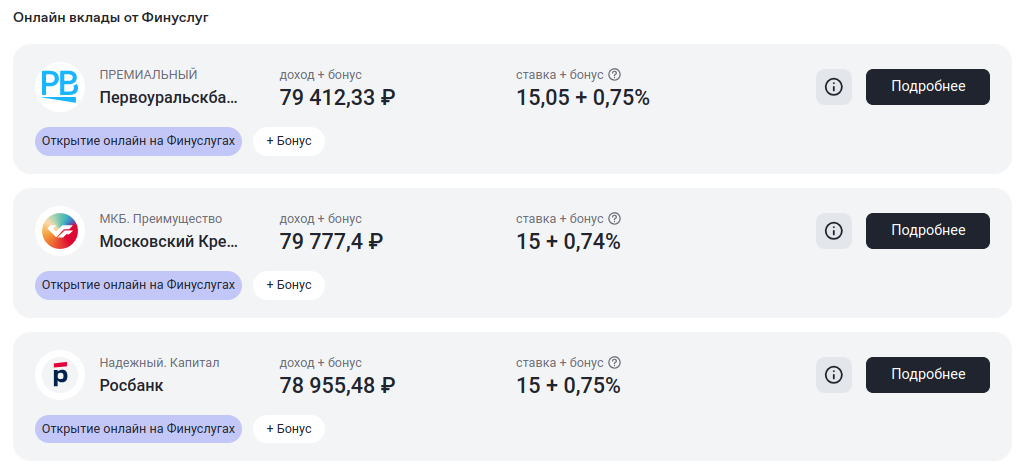

Годовые вклады — это уже под 14-15%. Кстати, среди вкладов без капитализации тут снова вперед вырывается Надежный от Росбанка, там 15% по дефолту. На Финуслугах можно выбить небольшой бонус к вкладам от того же МКБ или Первоуральскбанка, тогда доходность повысится.

Рис. 17-18. Вклады МКБ и Первоуральска.

Но, как и в трехмесячном случае, поиграйтесь с калькулятором и точными суммами, и тогда уже принимайте решения.

А вот длинные вклады нам вряд ли интересны из-за курса. В среднесроке мы все, к сожалению, приходим к тому, что курс рубля будет или плавно снижаться, или падать. Поэтому вдолгую лучше вкладываться в квазивалютные инструменты.

Рис. 19. Квазивалютные облигации.

Лучше всего — в замещающие облигации. Ведь у них есть еще одно преимущество перед вкладом: их купоны можно активно реинвестировать.

Давайте возьмем такой пример. Вы положили деньги на вклад на три года. Если без капитализации процентов, то получите простой процент в конце года. Не очень интересно.

Если с капитализацией процентов ежемесячно, на три года, то ваши деньги лежат на вкладе, забирать досрочно — это терять деньги. Ставка процента либо небольшая и неизменная, и она может быть не такой выгодной, либо предлагаются настолько сложные условия, что посчитать эффективную ставку становится очень сложно. Вот пример такого вклада. Изменить инструмент вы не можете.

Рис. 20. Вклад со сложными условиями.

Если рубль резко теряет в цене — вы тоже изменить ничего не можете.

Другой вариант: вы встали в облигации с высокой доходностью, тоже двузначной, на год-два-три. Вам пришли купоны — и вы сами решили, куда реинвестировать под максимально выгодный процент: облигации, фонды ликвидности и даже вклад! Или акции, где апсайды могут быть гораздо выше.

В общем, играя вдлинную, пространства для маневра имеешь больше. А если процент у вас в валюте, а рубль ослабляется — заработать можно гораздо больше!

Поэтому куда интереснее купить долгосрочные облигации с защитой от падения рубля, да еще и с высоким процентом 6-7% годовых. Это про замещающие облигации.

Вывод

Подобрать хороший вклад именно под вас — это тоже сложно. Надо смотреть, считать и перепроверять. И простое решение — оно, как правило, еще и невыгодное.