Автор: Даниил Гаврилов

The Boeing Company — американская корпорация. Один из крупнейших мировых производителей авиационной, космической и военной техники. Входит в двенадцать самых больших промышленных корпораций США и «большую тройку» изготовителей вооружения и военной техники.

О компании

История компании начинается с постройки Уильямом Боингом гидросамолета B&W в 1916 году. Вскоре после первых испытаний он учредил компанию Pacific Aero Products Co. с капиталом $100 000 и купил 998 из 1000 акций.

Через год компания была переименована в the Boeing Airplane Co. и это название остается по сей день.

В состав корпорации входят три основных производственных подразделения: Boeing Commercial Airplanes (гражданская продукция), Boeing Integrated Defense Systems (продукция военного назначения и космическая техника) и Boeing Global Services (Обслуживание и сопровождение авиационной техники).

Больше всего компания сконцентрирована на производстве и продаже гражданских воздушных суден, и в свои “здоровые” годы более 50% выручки приходилось именно на этот бизнес. Поэтому при анализе будем опираться в основном на показатели компании в Boeing Commercial Airplanes.

Состояние сектора

Разберемся в чем заключается бизнес корпорации, и за что она получает деньги.

Боинг собирает и поставляет самолеты и другую технику многим авиакомпаниям. Затем предоставляет сервисные услуги - помогает чинить и обслуживать проданные самолеты.

По факту есть два основных фактора, которые влияют на прибыль:

Спрос на гражданские самолеты

Если люди будут заинтересованы в воздушных перемещениях, клиенты боинга (авиакомпании) будут заинтересованы в покупке новых самолетов и поддержании авиапарка в хорошем состоянии.

Нам необходимо оценить динамику пассажиропотока, тогда будет ясно, будут ли самолеты боинга продаваться.

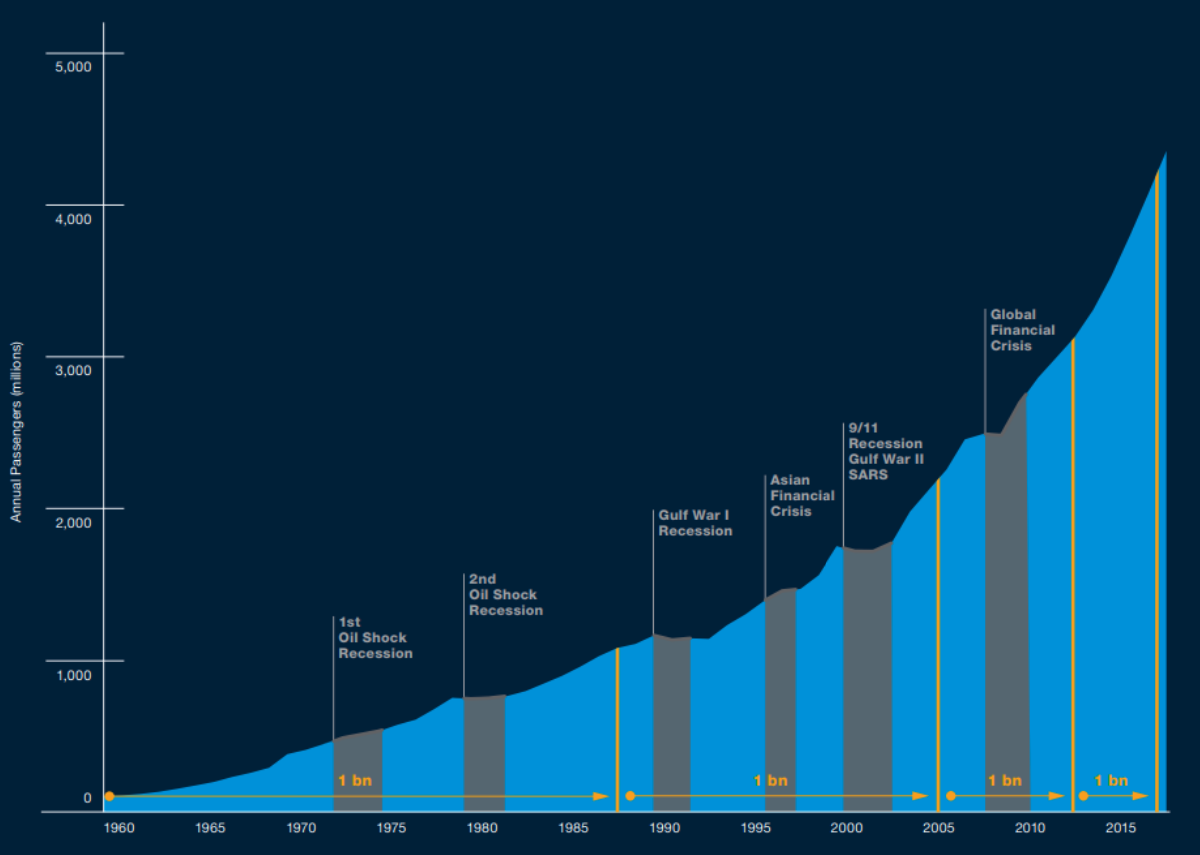

Первое, что нужно понимать - отрасль гражданских авиаперевозок невероятно устойчива и постоянно набирает обороты.

График ниже показывает, как менялся пассажиропоток в условиях мировых кризисов.

До недавнего времени предпосылок, что тренд замедлится не было, но коронавирус внес свои коррективы.

Самый главный риск Боинга в этом кризисе - банкротство авиакомпаний. Каждый день простоя самолетов увеличивает убыток перевозчиков и уменьшает вероятность того, что они смогут оплатить сделанные ранее заказы на воздушные судна.

По заявлениям аналитиков у многих американских авиакомпаний Америки закончится кэш до конца июня, а самые стойкие продержаться до конца года.

Падение Боинга от максимумов уже превышает таковое в кризис 2008 года. Тогда государство спасало банки, похоже в этот раз придется выручать авиационный сектор.

Разумеется, когда с пандемией справятся, люди снова начнут летать, индустрия восстановится. А открытие новых аэропортов в Азии и по всему миру, рост уровня жизни в странах EM, общий рост населения будет способствовать росту отрасли.

До истории с короной рост пассажиропотока прогнозировался на 4,6% в год на протяжении следующих 18 лет. И если смотреть на такой длинный горизонт, то отрасль остается сильной.

Боинг считает, что к 2038 г. глобальный парк гражданских в.с. увеличится на 96% до 50660 самолетов и этому рынку потребуются сервисные услуги на сумму $9,1 трлн, что откроет новые возможности в этих сегментах.

Таким образом рынок гражданских самолетов и сервисов составит $16 трлн к 2038 г.

Надежность и безопасность

Для таких компаний, как Боинг, очень важно показать населению, что передвигаться по воздуху на их самолетах - надежно и безопасно. А еще более важно сохранить такую репутацию.

Любое известие о крушении самолета, причиной которого являлись технические неисправности может означать отказ от заключения контрактов на поставку в.с., что разумеется отразится крайне негативно.

Именно это произошло с Боингом.

В октябре 2018 года в Индонезии разбился самолет 737 MAX компании Lion Air, а в марте 2019-го этот же самолет компании Ethiopian Air, всего погибло 346 человек.

Все еще ведутся расследования - авиакомпании выдвигают обвинения боингу, он в свою очередь пытается найти оправдания и ищет нарушения у авиакомпаний и персонала, но все данные говорят о том, что виноват именно авиапроизводитель.

Причиной происшествий считают неисправную систему MCAS, которая отвечает за автоматическое опускание носа самолета при чрезмерном его задирании.

Самое печальное то, что руководство сознательно подвергло риску жизни людей в погоне за прибылью. MCAS была очень “сырой”, не прошла должной сертификации и вообще была спроектирована, чтобы воздушные судна компании могли конкурировать с более экономичными самолетами Airbus.

В ходе расследования были найдены переписки сотрудников корпорации, в которых говорилось, что они знали о проблемах с системой, и что должного обучения пилотов не проводилось, поскольку это было слишком трудоемко и затратно.

Более того, после первого крушения FAA (федеральное управление гражданской авиации) позволила компании летать дальше, понимая связанные с этим риски. В общем ситуация подрывает доверие еще и к регулятору.

С марта 2019 все полеты на 737 MAX были прекращены, в декабре 2019 глава корпорации подал в отставку, а 21 января этого года Боинг заявил, что производство 737 MAX остановлено на неопределенный срок, и возвращение их в эксплуатацию ожидается в середине текущего года.

Фин. положение

Теперь посмотрим как кризис, связанный с 737 МАХ отразился в отчетности компании.

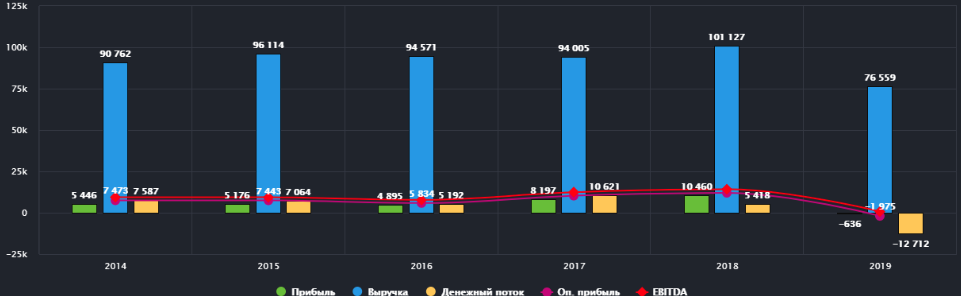

Впервые за 20 лет компания показала убыток.

Выручка упала до $76 559 млн. (-24%). То есть компания продала меньше самолетов и заработала меньше денег.

В то же время операционные расходы сократились меньше - всего на 12% и составили $78 534 млн. То есть денег на производство было потрачено больше, чем заработано.

Это привело к резкому снижению на 95% EBITDA до $667 млн., а чистый убыток составил $636 млн. (-106%).

Мы видим, что фундаментально компания стала работать хуже, зарабатывать меньше денег и извлекать меньшую прибыль из имеющихся ресурсов.

В чем тут дело, думаю, уже понимаете.

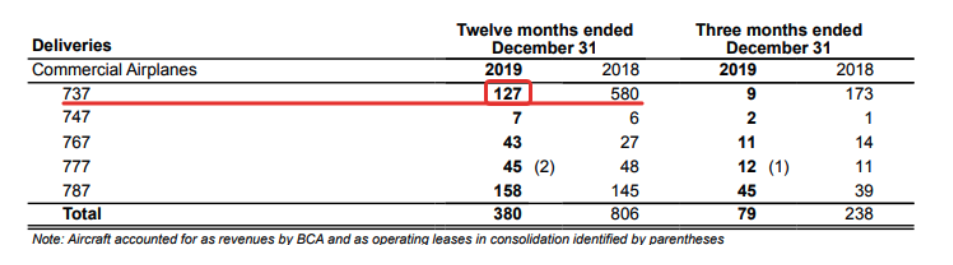

По итогам 2019 было выполнено всего 380 поставок в.с., что на 53% меньше, чем в прошлом году, а количество поставок 737 МАХ и вовсе сократилось на 78% до 127 штук

У компании есть так называемый портфель заказов - то есть контракты на поставку самолетов своим клиентам. На конец 2019 года он состоял из более 5400 самолетов и оценивался в $377 млрд. На конец 2018 этот же показатель равнялся $408 млрд.

А уже в январе текущего года Боинг вообще не получил заказов на самолеты. Впервые за 60 лет

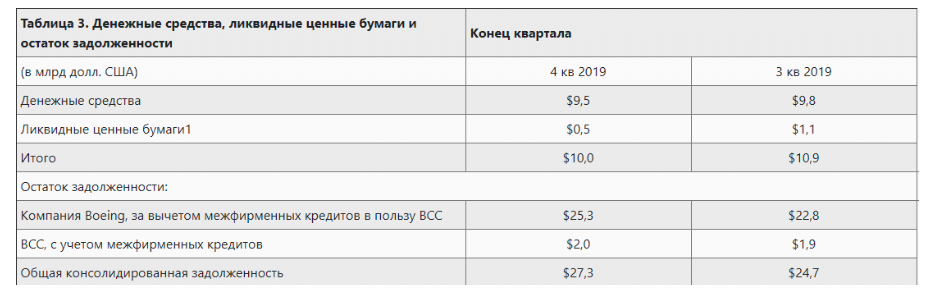

Для того, чтобы как-то покрывать свои расходы: оплачивать штрафы FAA, выплачивать компенсации семьям пострадавших в крушении и авиакомпаниям за простой самолетов, Боингу пришлось брать дополнительные долги.

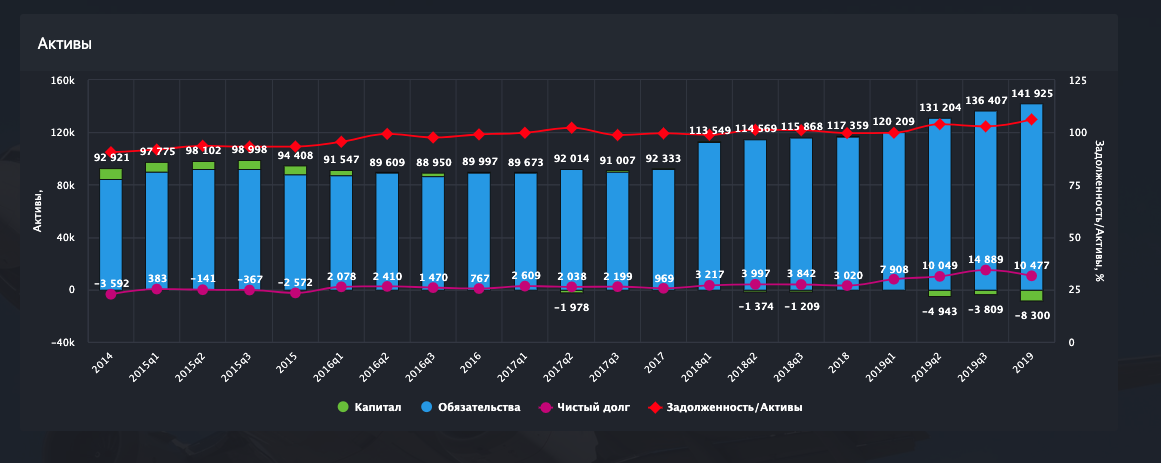

Это привело к тому, что сумма всех пассивов компании превысила активы, а капитал ушел в отрицательную зону (-8 300 млн. долларов).

То есть сейчас у компании не хватает денег, чтоб покрыть все имеющиеся долги.

Определенно проблемы компании не закончились. Прошел уже год с первого крушения и запрета на полеты 737 МАХ. Соответственно прекратились и поставки этой модели авиакомпаниям, а по условиям контрактов это позволяет клиентам Боинга отказаться от поставок в принципе. Самолеты 737 MAX могут так и остаться стоять на автомобильных парковках.

Видя все это агентство S&P решило снизить кредитный рейтинг Boeing с А- до BBB. В S&P также предупредили, что вместо положительного денежного потока в $2 млрд итогом 2020 года может стать отрицательный поток в $11 — $14 млрд.

Но здесь важно учитывать, что Боинг - невероятно важная для экономики США компания. Она обеспечивает работой более чем 160 000 граждан, поддерживает национальную транспортную систему, является крупнейшим экспортером страны и выполняет многие военные контракты.

Более того, по заявлениям аналитиков ликвидности и денежных средств пока хватает.

10 млрд. кэша у компании было на счету по итогам 2019 года. Чтоб выплатить долг этого не хватит, но платить проценты корпорация может. Также остаются неиспользованные кредитные линии в размере почти 10 млрд.

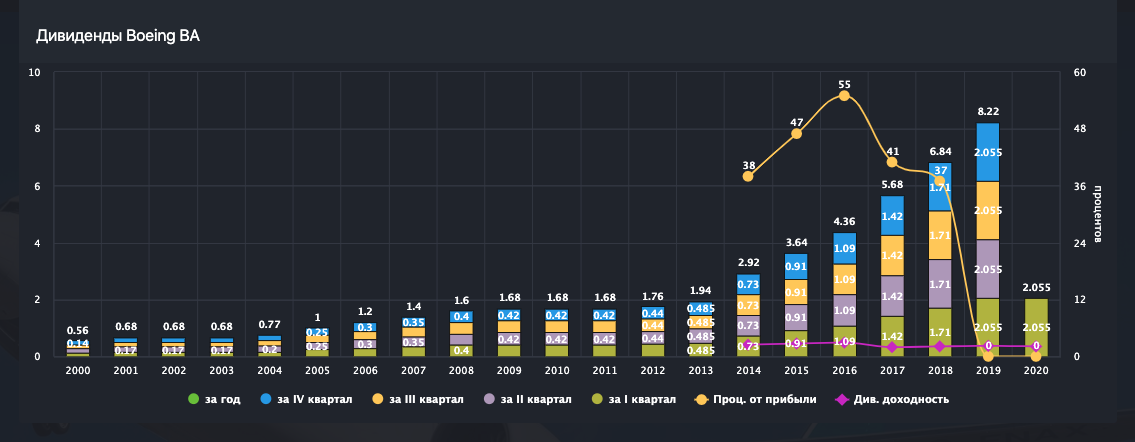

Компания платит дивиденды раз в квартал. Несмотря на огромные убытки Боинг все равно совершил выплату за 2019 год в размере 8,22 на акцию. Но в первом квартале 2020 впервые за 10 лет компания не увеличила дивиденд на акцию.

В текущей ситуации есть вероятность, что американский дивидендный аристократ будет вынужден срезать последующие выплаты.

Мультипликаторы

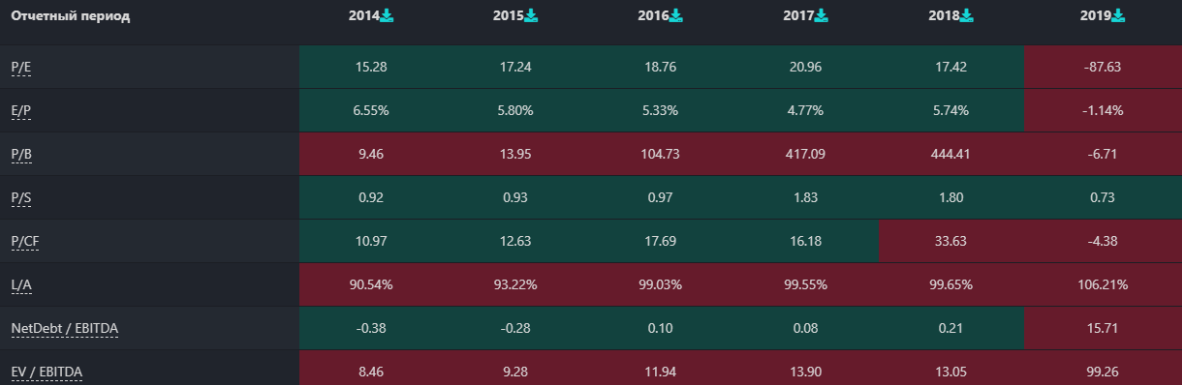

В связи с тем, что компания показала убыток мы не можем оценить многие мультипликаторы.

Но стоит обратить внимание на следующие показатели:

P/B. Особенно за предыдущие года. В 18 коэффициент составлял 444. То есть собственный капитал компании был просто крошечный по сравнению с капитализацией. Боинг развивался преимущественно за счет заемных средств. В 19 показатель стал отрицательным, как и значение капитала.

P/S снизился почти в 2 раза и теперь одна годовая выручка компании целиком перекрывает капитализацию. Явная недооцененность компании, но мы не можем быть уверены, что в текущей рыночной ситуации Боинг сможет не потерять в выручке в 2020 году

NetDebt/EBITDA равен 15,71. Это связано с увеличением чистого долга и сильнейшим падением операционной прибыли.

EBITDA используется, чтоб сравнить компании в идеальных условиях, то есть без учета налогов, амортизации и процентов. А NetDebt/EBITDA говорит нам о том, что при текущих значениях в идеальных условиях компании понадобится более 15 лет, чтобы покрыть долг.

EV/EBITDA вырос до 99,26. Реальная стоимость компании (ее капитал + все долги) превышает EBITDA в 99 раз.

Конкуренты

В отчете за 2019 год менеджмент отметил, что сложившаяся ситуация с простоем самолетов влечет за собой серьезный последствия. Компания начинает терять долю рынка, а конкуренты ее наращивать.

В то время, как боинг поставил всего 380 самолетов за 2019 год, его главный конкурент Airbus совершил поставки 863 (+8%) воздушных суден. Нарастил выручку на 11% до 70,4 млрд. евро и операционную прибыль на 19% до 6,95 млрд. евро

Но по итогам года тоже получил убыток, что связано с коррупционными скандалами и штрафами в размере 3,6 млрд. евро.

Из конкурентов в военно-промышленной сфере можно выделить UTX (United Technologies) и LMT (Lockheed Martin). Это крупнейшие корпорации, которые сотрудничают Федеральным правительством США.

Выводы

Boeing - пример того, как резко может измениться финансовое положение компании вследствие недобросовестной работы менеджмента и неожиданных кризисных явлений по типу коронавируса. Бизнес чувствовал себя отлично, пока крушения самолетов не ударили по репутации, а корона по основным покупателям корпорации.

Нам остается наблюдать за развитием ситуации и принимать самостоятельные решения, а боингу исправлять ошибки и надеяться, что пандемия не обанкротит к этому моменту все авиакомпании.

Автор статьи: Даниил Гаврилов