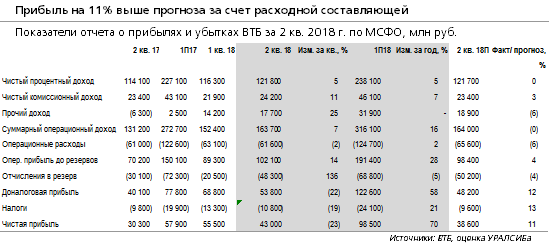

- Операционный доход практически на уровне ожиданий, ЧПМ во 2 кв. выросла до 4,2% против 4,1% в 1 кв. (мы ждали 4,2%, консенсус - 4,1%)

- Операционные расходы на 6% ниже наших ожиданий и консенсуса, соотношение расходы/доходы снизилось до 38% против 41% в 1 кв. Рост расходов год к году составил всего 2% за 1 п/г и 1% относительно 2 кв. 2017 г.

- Стоисоть риска составила во 2 кв. 1,9% (на уровне консенсуса, мы ждали 2%)

- Рост розничного кредитования в 5,7% за квартал почти совпал с нашими ожиданиями, рост корпоративного (1,4% за квартал) оказался выше ожиданий (0,5%)

- Доля просрочки выросла на 50 б.п. за квартал до 7,6% (мы ждали рост на 20 б.п.), коэффициент покрытия снизился со 106% в 1 кв. до 102%. Однако в 3 кв. ВТБ урегулировал 2 проблемных кредита, что привело к снижению просрочки на 61 млрд руб. до 7% от валового портфеля с коэффициентом покрытия в 110%.

- Вклады населения выросли на 6,4% за квартал (наш прогноз был 4,5%), депозиты юрлиц на 4,7% (на уровне наших ожиданий)

- Достаточность капитала почти не изменилась за квартал несмотря на выплату дивидендов - для 1го уровня она снизилась на 10 б.п. за кв. до 12,2%, для 2го - осталась на уровне 13,9%

Отчетность в целом не несет больших сюрпризов в части финансового положения банка, позитивными факторами являются усточивая маржа, низкий рост расходов и стабильная достаточность капитала. Сейчас однако бумаги будут находиться больше под влиянием новостей по американским санкциям, и также могут зависеть от динамики рубля.