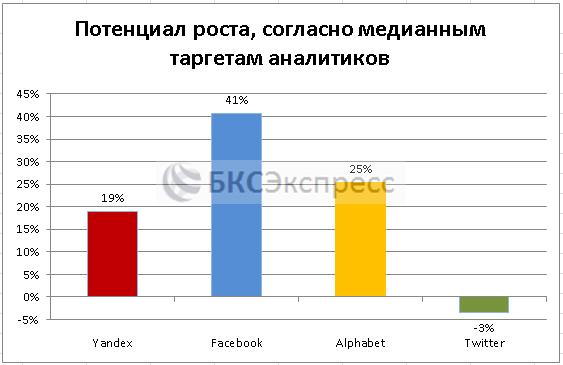

Yandex – лидер рынка поисковых услуг России с долей в 54%. Согласно медианному таргету аналитиков, потенциал роста акций YNDX составляет 19%.

Звучит интересно, но возможно в интернет-индустрии есть и более перспективные имена. В данном обзоре я проведу сравнительную оценку между Yandex и ведущими игроками американской интернет-индустрии.

На глобальном уровне Яндекс менее заметен – его доля на рынке составляет 0,63%. Безусловный мировой лидер - Google (92%). Так что, первый кандидат для сравнительной оценки – материнская компания Google - Alphabet (GOOGL).

Две другие компании в списке – это Facebook и Twitter, которые имеют несколько иную структуру бизнеса.

Динамика финансовых показателей

Из рассматриваемых четырех компаний наиболее понятный растущий тренд по чистой прибыли на временном диапазоне в 5 лет имеет Facebook – 213% прироста среднем в год. Тенденции в Yandex по этому показателю выглядят стагнирующимим. Twitter – так вообще убыточен.

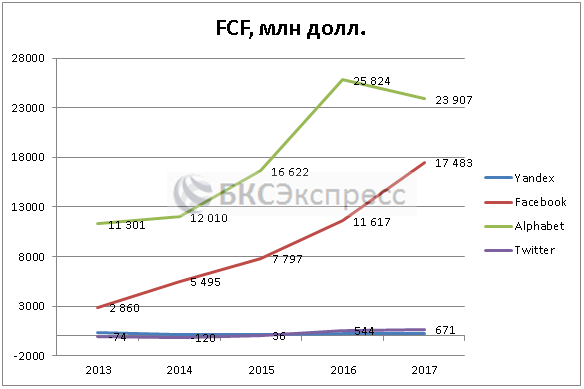

Помимо этого, Facebook наиболее активно генерирует свободные денежные потоки (FCF, операционные потоки минус капзатраты). Полученные средства могут быть использованы на реализацию новых инвестпроектов и вознаграждение акционеров.

Соответственно, запасы «кэша» и краткосрочных инвестиций у Facebook весьма солидны - $42 млрд. В лидерах в этом плане Alphabet c $102 млрд. В тоже время Yandex – безусловный аутсайдер с $1,1 млрд.

Оценка по мультипликаторам

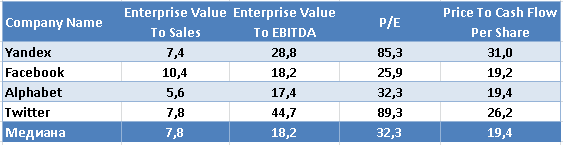

По рыночным мультипликаторам Yandex явно не выглядит «дешевле» в сравнении с другими представителями выборки. Показатель P/E равен 85 при медианном значении в 32. Наиболее привлекательны в плане мультипликаторов Facebook и Alphabet.

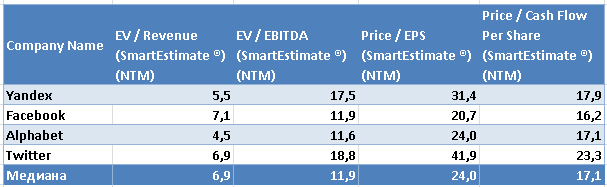

Форвардные мультипликаторы (с учетом будущих доходов, данные Reuters) дают картину с меньшими перекосами. Но и тут явной недооценки Yandex не наблюдается.

Для подтверждения адекватности выводов, полученных по мультипликаторам, посмотрим более детально на финансовые показатели компаний. Дело в том, что о низкие (высокие) значения мультипликаторов частенько оправданы слабыми (сильными) фундаментальными характеристиками предприятия.

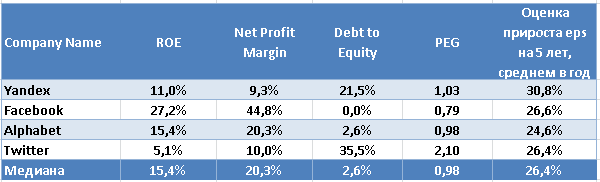

Согласно показателям рентабельности собственного капитала (прибыль/собственный капитал) и маржи чистой прибыли (прибыль/выручка), Yandex явно не дотягивает до Facebook и Alphabet.

Показатель PEG у российской компании (P/E с учетом ожиданий по приросту прибыли на акцию) равен 1,03, то есть вполне интересен в плане «дешевизны» акций. Но Facebook и GOOGL и тут отличились в лучшую (более низкую) сторону.

Предполагаемый потенциал роста

Посмотрим, насколько акции недооценены относительно медианных таргетов аналитиков. Согласно этому критерию, по YNDX речь может идти о потенциале роста в 19% от текущих уровней ($47).

Акции FB недавно стали жертвой скандала вокруг незаконного использования личных данных пользователей. При этом целевые уровни аналитиков не обрушились вслед за бумагами. В итоге, имеем предполагаемые +41% на ближайшие 12 месяцев.

Вывод

Проведя сравнительную оценку между Yandex и крупнейшими американскими интернет-компаниями, убеждаемся, что в индустрии есть и более перспективные инвестиционные идеи.

При прочих равных условиях, более интересны Facebook и Alphabet. При этом по FB наблюдается наиболее явный дисконт к медианному таргету аналитиков.

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер