До очередных выборов президента США остается меньше 12 месяцев и инвесторы уже оценивают возможное влияние этого события на стоимость активов.

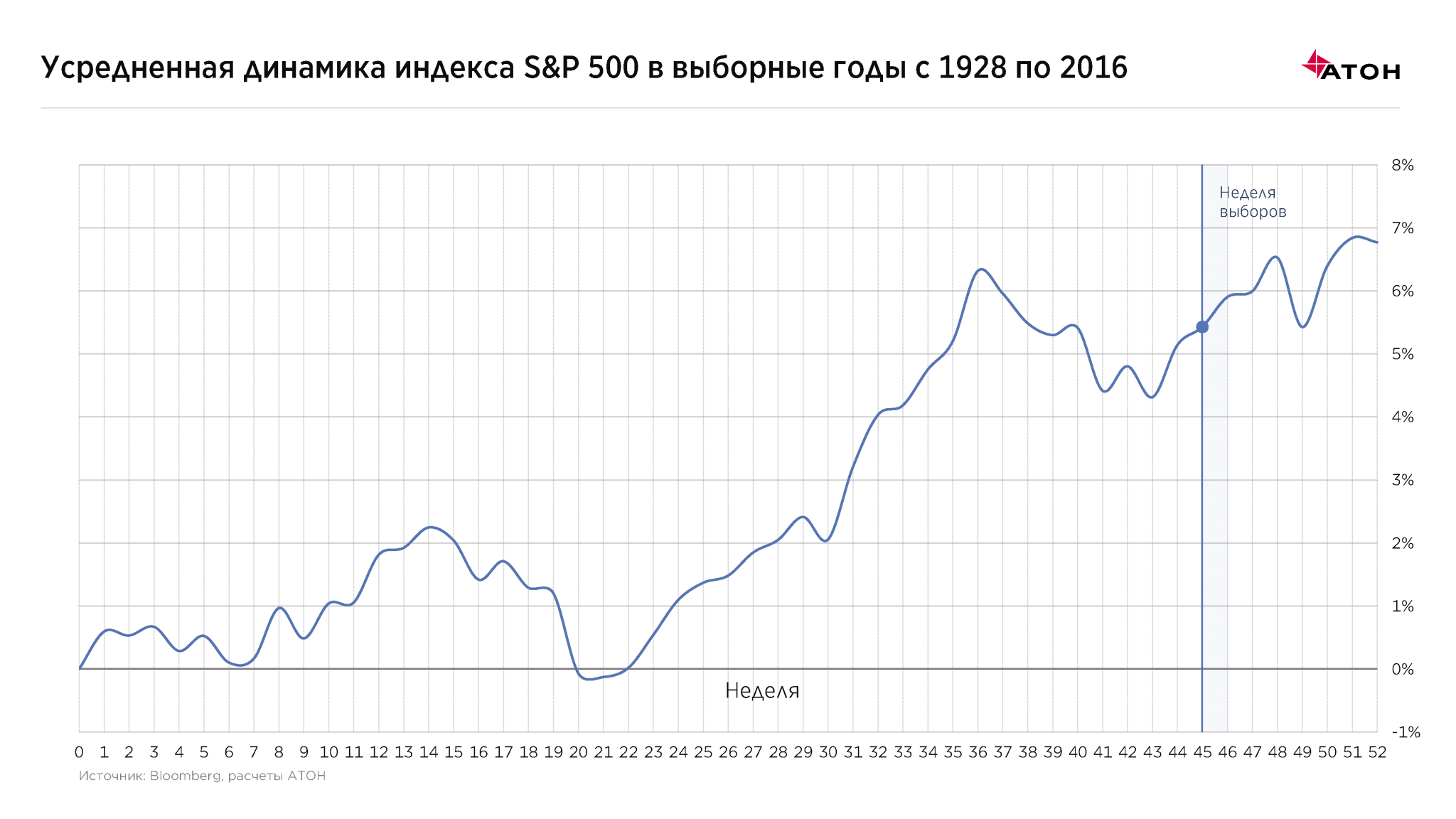

По статистике, предвыборный год будет благоприятен для рынка акций (на графике ниже показана усредненная динамика индекса во все выборные годы в США с 1928 года).

Оптимизм инвесторов обычно можно связать с предвыборной гонкой, когда кандидаты объявляют свои планы по улучшению положения страны. Однако прошлый предвыборный цикл был не столь позитивен из-за высокой неопределенности, и ралли в ценах активов случилось только после выборов, на ожиданиях налоговой реформы. Текущий предвыборный год еще более запутан, но мы постараемся выстроить некоторую структуру на основе выступлений кандидатов.

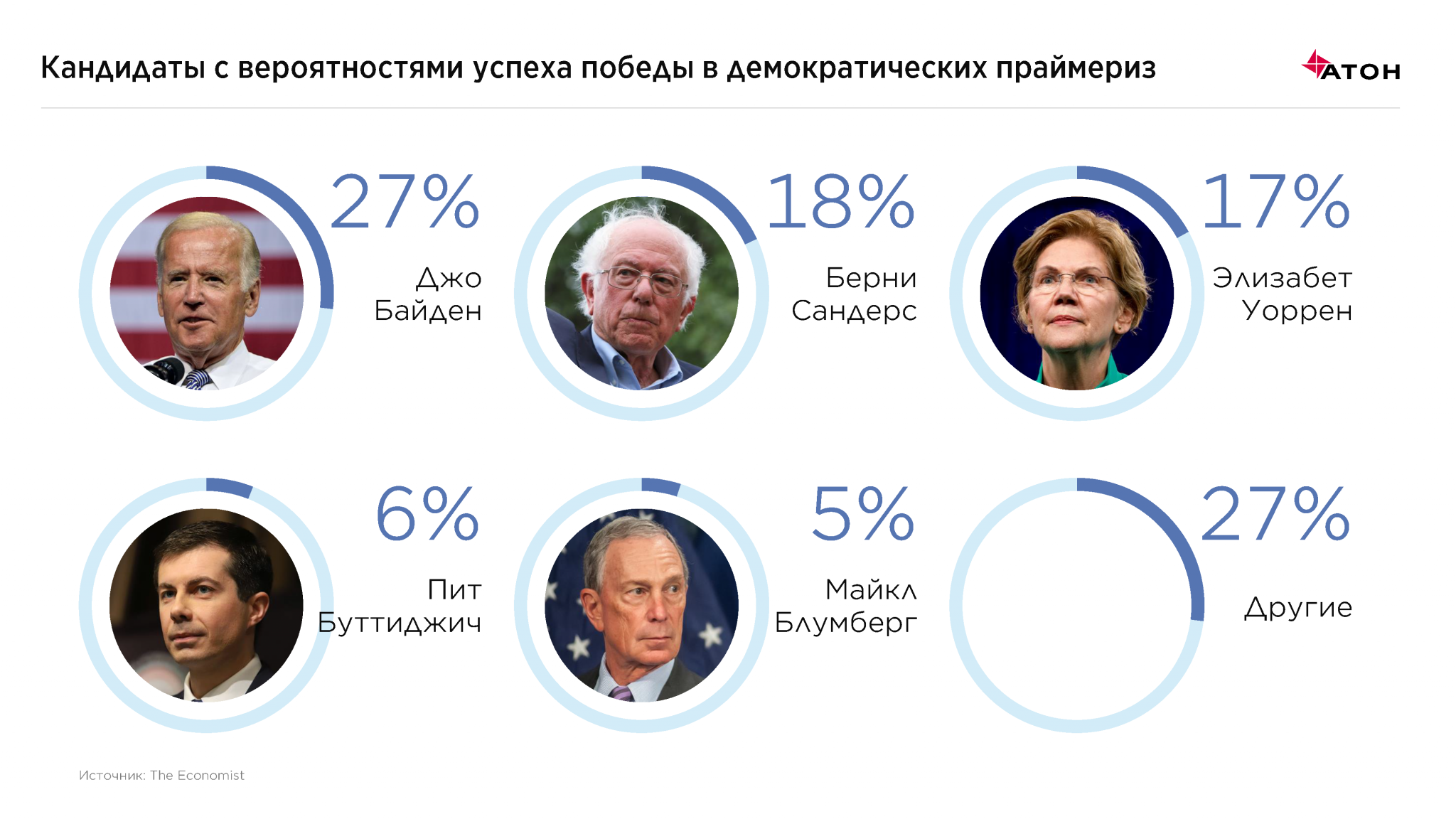

По последним данным The Economist, с наибольшей вероятностью с Трампом за президентское кресло будет бороться один из трех кандидатов-демократов: Байден, Сандерс и Уоррен. Однако есть шанс, что в тройку лидеров прорвется Майкл Блумберг, более дружественный бизнесу. Для демократов выборы-2020 также предоставляют возможность получить дополнительные места в Сенате и Палате представителей, тем самым усиливая свое положение.

Основные вопросы, вокруг которых выстраиваются текущие президентские компании — экстремальные уровни экономического неравенства, дорогая медицина, регулирование технологических гигантов, торговые отношения с другими странами и экология. Решение большинства из них представляет для рынка акций на текущих его уровнях больше рисков, чем возможностей, но разберем все подробнее.

Здравоохранение и фарма

Сектор здравоохранения США, на наш взгляд, больше других подвержен риску предвыборной гонки и нового президентского цикла. Хотя сама реформа здравоохранения не особо двигалась с места уже десятки лет, выступления кандидатов станут постоянным источником негативных настроений в этом секторе. Внутренний контроль цен на самые дорогие лекарства и расследования в отношении так называемых Pharmacy Benefit Managers (PBM) — главные темы для дискуссий у всех кандидатов, включая Трампа. В 2019 году сектор уже попал под серьезное давление, и даже при растущем рынке акций многие крупные фармацевтические компании снизились в цене после выступлений американских политиков.

На графике видно, как менялась относительная стоимость PBM компаний в ходе предвыборной гонки в 2016 году. Так, в прошлые выборы на негативных высказываниях Хилари Клинтон оценка сектора PBM падала до 14, но после выборов достаточно быстро вернулась к 18 и ушла выше. В 2019 году на высказываниях новых кандидатов эта оценка снова спускалась к 14 на негативных настроениях.

Тем не менее, пока никто из кандидатов не может предложить вариант, заслуживающий поддержку обеих партий, что способствовало в итоге восстановлению сектора здравоохранения. Не так просто реализовать план, который не будет противоречить принципам капитализма. Соответственно, при возникновении экстремально негативных настроений в секторе инвесторы могут рассчитывать на возможность покупки активов, в цене которых будет отражен самый негативный сценарий. Осенью 2019 года одна такая возможность уже представилась в компаниях типа Cigna, United Healthcare, Regeneron, AbbVie и других. Впереди большое количество дебатов между кандидатами от демократической партии, и каждый раунд несет риски для сектора здравоохранения.

Налоговые риски

Компании с большой долей доходов, генерируемых в США, наиболее подвержены риску отката налоговой реформы Трампа — идея, которую поддерживают демократы. Сюда можно отнести банковский сектор, промышленность, ритейл, здравоохранение.

По нашим оценкам, до Трампа средняя эффективная налоговая ставка по компаниям S&P500 составляла чуть меньше 30%, к текущему моменту она составляет чуть меньше 20%. Грубо говоря, 1% роста налоговой ставки транслируется в 1% снижения по прибыли, так что полный откат налоговой реформы может привести к десятипроцентному снижению средней прибыли по индексу и соответствующей этому коррекции. Хотя мы не ждем, что это может произойти быстро (скорее всего, налоги на прибыль компаний будут наращиваться поэтапно), первоначальная реакция инвесторов будет негативной.

С другой стороны, для инициации процесса демократам понадобится большинство голосов в сенате, чего не так просто достичь. Трамп же в случае переизбрания может инициировать налоговые поблажки для среднего класса, что отчасти поспособствует росту потребления.

Инновационный сектор

Регулирование и антимонопольные расследования в отношении технологических гигантов могут ударить по самым инновационным компаниям в мире — Amazon, Facebook, Alphabet и др. В качестве оценки возможного эффекта вспомним случай с антимонопольным расследованием против Microsoft в 2000-х гг., благодаря которому у всего мира появилась возможность пользоваться не только Internet Explorer, но и другими браузерами. Тогда компания скорректировалась на 30% и еще долго не могла восстановить капитализацию даже после урегулирования вопроса.

В этой предвыборной гонке все лидирующие кандидаты от демократов представляют угрозу для технологических гигантов. Трамп тоже неоднократно высказывался негативно о некоторых компаниях, в особенности об Amazon. И хотя идея регулирования лидеров технологического сектора с большой вероятностью не принесет позитива, концепция разделения гигантов на отдельные бизнесы и ограничение их участия в M&A сделках может в конечном итоге оказаться не такой уж деструктивной. Выделение крупной компании в отдельные бизнесы существенно упрощает их справедливую оценку и, как правило, способствует более высоким мультипликаторам после разделения.

За неимением возможности приобретать новые компании, технологические гиганты могут задуматься об использовании освободившегося денежного потока для повышения дивидендных выплат или обратных выкупов акций. Таким образом, демократы своими действиями могут создать привлекательные точки для покупки таких компаний как Amazon, Alphabet, Facebook и других. Если Трамп одержит победу, этот риск просадки технологических гигантов будет не столь велик, но все же останется.

Топливно-энергетический сектор

Еще один сектор, за которым стоит внимательно следить в период предвыборной гонки — нефтегазовый. Практически все кандидаты от демократов планируют в той или иной мере ограничить разработку новых месторождений. Нельзя с полной уверенностью утверждать, что у них это получится, даже при большинстве мест в правительстве, но инвесторы склонны переоценивать непонятные риски.

Однако если инициатива все же будет принята, это может сильно ограничить добычу сланцевой нефти. По сути, ограничения разработки месторождений могут положить конец сланцевому буму в США, который являлся одной из причин существенного снижения цены на нефть в 2014 году. С одной стороны, американские компании нефтегазового сектора под риском заморозки многих проектов и снижения добычи; с другой стороны, компании остального мира могут выиграть от снижения общего предложения нефти и роста цен. По данным US Energy Information Administration, на 2018 год США добывала около 18% от уровня мировой добычи нефти, больше половины относится к сланцевой нефти.

Помимо нефтяников и нефтепереработки от реформы пострадают производители песка, используемого при разработке сланцевых месторождений — US Silica, Hi-Crush Partners, Smart Sand и другие. Хотя добыча нефти от потенциальных инициатив в США может снизиться, она будет компенсирована ростом добычи ОПЕК, и рост цены на нефть в таком случае может быть ограничен. Но в случае, если президентом США вновь станет дружественный бизнесу Дональд Трамп, такой риск для американских нефтедобытчиков нивелируется.

Масс-медиа

Среди направлений бизнеса, которые при любом раскладе будут в выигрыше, можно выделить телевидение, радио и периодику. По оценкам различных агентств (CMAG, Group M, BIA Advisory, Cross Screen Media, Advertising Analytics), расходы на политическую рекламу в США могут достигнуть от $6 до $10 млрд, где верхняя граница представляет рост больше 50% к рекламному бюджету выборов в 2016 году. Солидная порция расходов придется на рекламу по ТВ и радио, в особенности в штатах, где шансы демократов и республиканцев приблизительно равны, а значит, предвидится интенсивная борьба за голоса. Компании, которые могут получить солидную порцию запланированного бюджета — Gray Television (уже отметили сильный рост политической рекламы осенью 2019 года), Nexstar Media, EW Scripps, Tegna, Fox, Meredith.

Выборы в США — самое ожидаемое событие 2020 года для инвесторов в американские компании. Прогнозы по исходу выборов будут значительно влиять на динамику рынка и отдельных его секторов в течение всего года. Как было сказано ранее, большинство рисков связано с победой президента-демократа и большинства представителей демократов в правительстве, чего в конечном итоге может и не произойти. Переоценка вероятности этих событий может привести к появлению привлекательных точек для входа — как для долгосрочных инвесторов, так и для спекулянтов. На данный момент рынки предсказаний оценивают вероятность присутствия большинства демократов в сенате всего в 30%, вероятность победы президента-демократа в 45%, а вероятность присутствия большинства демократов в палате представителей в 70%. Изменение вероятности в ходе предвыборной гонки можно использовать как инструмент для инвестиционных решений.