.png)

.png)

.png)

.png)

.png)

.png)

На внешней арене отечественный газовый монополист олицетворяет собой саму Россию, а учитывая текущий внешнеполитический контекст, Газпром зачастую воспринимают как инструмент внешнеполитического давления на Европу.

Тем не менее, несмотря на большинство подобных тенденций и противостояний, 2017 год войдет в историю как один из успешнейших для Газпрома: впервые в истории его доля в европейском потреблении газа, по сообщениям, достигла 40%.

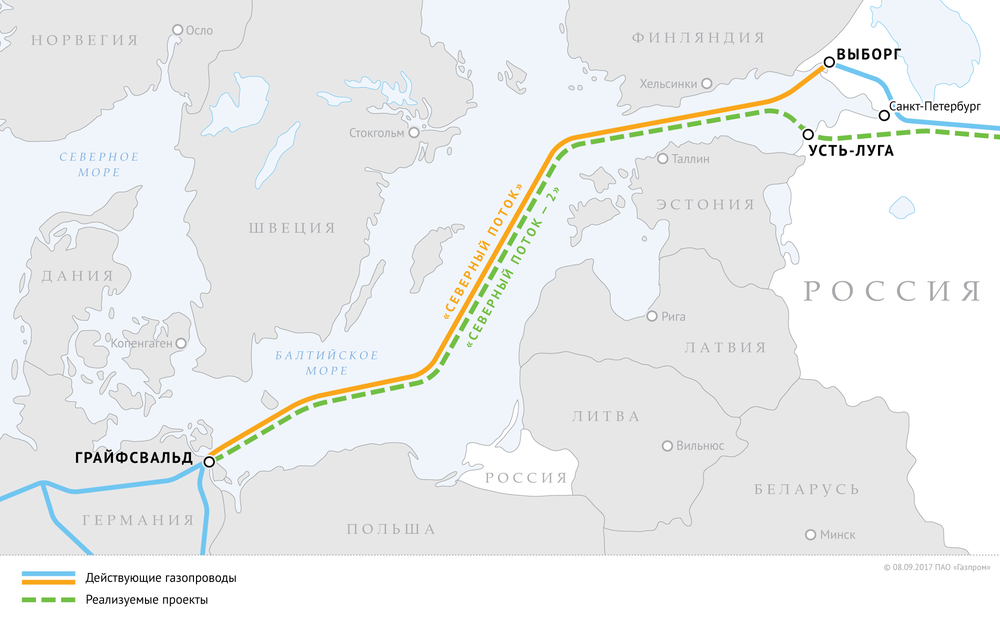

Несмотря на, казалось бы, разрушительные американские санкции, конкретно нацеленные на деятельность Газпрома в Европе, а также поспешно разработанные правила ЕС в отношении газотранспортной системы, строительство «Северного потока-2» (Nord Stream 2) идет по плану. Более того, европейские партнеры проекта (Shell, Engie, OMV, Uniper, Wintershall) полностью выполнили свои финансовые обязательства.

Газпром увеличил продажи газа почти всем своим покупателям в Европе. Потребление Германии достигло исторического максимума 53,4 млрд. кубометров (м3) (коэффициент использования «Северного потока-1» был на невиданном максимуме в 93%). Турция выбрала 29 млрд м3 (18-процентный рост), Франция получила 12,3 млрд м3 (рост на 7%).

Сочетание холодной погоды, низких цен и сокращения внутреннего производства газа в Европе также привело Газпром к впечатляющему росту производства, которое в годовом выражении увеличилось на 52 млрд м3.

Несмотря на регулярно появляющиеся «фальшивые новости» о том, что Газпрому не хватает газа, у российского монополиста по-прежнему бездействует 100-120 млрд м3/год избыточного производства, в основном на полуострове Ямал. Так что технически он может увеличить свои поставки еще больше, но реальный вопрос заключается в том, будет ли достаточный спрос для этого объема.

Дальнейшее резкое увеличение поставок в Европу маловероятно до тех пор, пока не появится Nord Stream 2. Следующие несколько зим могут быть не такими холодными, как предыдущие, но цены на газ, привязанные к нефти, начинают расти, а спрос ограничивается существующими маршрутами поставок.

Тем не менее, Nord Stream 2 все больше выделяется в качестве будущей претензии Газпрома на дальнейшую европейскую консолидацию. Антимонопольное расследование Европейской комиссии фактически исключено из повестки дня Генерального директората по вопросам конкуренции после того, как Газпром согласился не возражать против трансграничного реэкспорта российского газа и сделать положения о пункте назначения более гибкими.

Отрицательное заключение юридической службы ЕС о применимости третьего энергопакета к морскому трубопроводу Nord Stream 2 почти полностью похоронило любые будущие стремления Европейской Комиссии заблокировать проект.

Однако глава Европейского совета Дональд Туск продолжает настаивать на том, чтобы государства-участники союза приняли новые газовые правила ЕС, которые будут конкретно нацелены на морские газопроводы, однако Германия и Франция, похоже, неохотно соглашаются с этим.

Если необходимое законодательство не будет принято в одностороннем порядке до строительства «Северного потока-2» (оно уже идет полным ходом и ожидается, что завершится в 2019 году), Германия может рассматривать газопровод как внутренний вопрос, так же, как и «Северный поток-1», и действовать без надзора ЕС.

Помимо нескольких убежденных противников Газпрома в Европейском союзе, таких как Польша или Литва, большинство стран могут ослабить их антагонизм по отношению к российскому монополисту, поскольку газовый российско-украинский конфликт медленно затухает (проявления солидарности являются обязательными на европейском уровне).

Недавнее постановление Стокгольмского Арбитражного суда, на основе которого обе стороны заявляют о своей победе, предусматривает, что Украина сохраняет контрактные обязательства в рамках условия «бери или плати» не менее 4 млрд м3/г, а Газпром должен поставлять не менее 5 млрд м3/г.

В то время как в Европе судьба Газпрома находится в основном в немецких руках, прогресс компании на Востоке был драматичным, зачастую настолько быстрым, что за ним было трудно уследить. Мало того, что строительство «Силы Сибири-1» мощностью 38 млрд м3 в год идет по графику, стороны уже договорились дне начала экспорта: 20 декабря 2019 года.

Западный маршрут поставок, связанных с Китаем, – «Сила Сибири 2», мощностью 30 млрд м3/г, все еще задерживается, и дальнейшие подробности о его будущем следует ожидать во втором квартале 2018 года после того, как тема президентских выборов уйдет с переднего плана информационного поля.

В то время как «Сила Сибири-1» будет в основном обслуживать восточносибирские месторождения в Якутии и Иркутской области, проектируемая «Сила Сибири-2» будет питаться с полуострова Ямал на севере.

Совсем недавно появился еще один потенциальный российско-китайский газовый проект, а именно трубопровод Сахалин-Владивосток-Китай с предполагаемым объемом поставки в 8 млрд м3/г. Газпром и китайская национальная компания CNPC подписали первоначальное соглашение по этому вопросу (но это не самое главное, потому что ключевой вопрос, как всегда, сводится к формулам ценообразования), но остаются сомнения в том, сможет ли российский монополист предоставить необходимые объемы газа.

Проблема заключается в том, что 10 лет назад консорциум «Сахалин-1» – единственный, который пока способен обеспечивать необходимый объем поставок, попытался построить газопровод по аналогичному маршруту, однако Газпром наложил на него вето на том основании, что его исключительная монополия на экспорт газа запрещает другим производителям продавать свой газ за рубеж.

Поэтому, чтобы продать дополнительные объемы газа в Китай, Газпрому потребуется согласие консорциума, возглавляемого ExxonMobil, который, возможно, не будет столь же увлечен перспективами газового гиганта, как он хотел бы думать (просто подумайте о Роснефти, объем добычи газа которой, как ожидается, к 2020 году достигнет 100 млрд м3/год и которая очень хочет разбить экспортную монополию Газпрома).

Российское министерство энергетики оказывает давление на консорциум «Сахалин-1», чтобы найти консенсуальное соглашение с Газпромом, не требующее каких-либо законодательных изменений, но это будет долгий и тяжелый процесс переговоров. Но с монополией на экспорт газа, подтвержденной властями, и полностью остающейся в руках Газпрома, помышлять о большем – это не случайность, а необходимость.

По материалам oilprice.com

БКС Экспресс

.png)