Несмотря на бюджетный кризис в США, американские казначейские бумаги остаются самым надежным активом. Хотя об эффективности его можно поспорить. Но, чтобы избавиться от “американской зависимости“, России необходимо в том числе преодолеть “голландскую болезнь“.

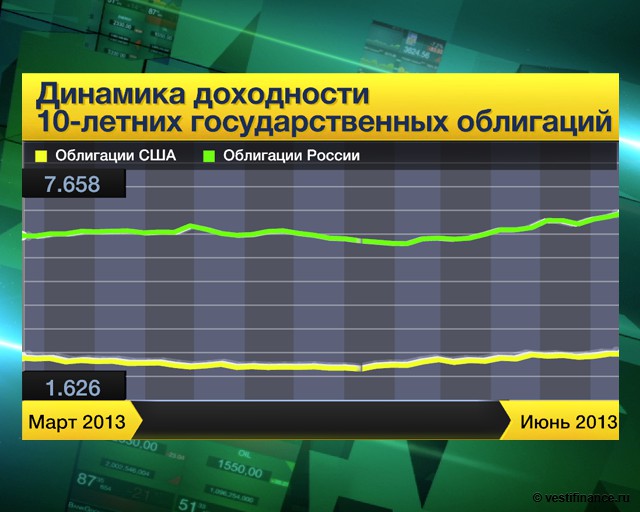

Договоренности между демократами и республиканцами по разрешению бюджетного кризиса в США носят промежуточный характер, то есть в начале следующего года угроза технического дефолта вновь может обостриться. На фоне такой неопределенности вновь обострились дискуссии о правомерности сохранения вложений в американские казначейские бумаги, в том числе для России, входящей в состав лидирующей группы кредиторов США во главе с Китаем.

Сейчас в этом списке российское государство занимает 11-е место, тогда как в прежние годы входило в десятку, а в кризисном 2008 г. поднялось на седьмую строчку, увеличив затраты на приобретение американских бумаг более чем втрое: с $32 млрд до $116 млрд.

И пока, как сообщила на днях первый зампред Банка России Ксения Юдаева, регулятор не планирует сокращать вложения в американские облигации. Даже на фоне последних событий, связанных с рисками технического дефолта, казначейские облигации США остаются самым безрисковым активом, констатировала Юдаева.

Хотя со временем, указала она, могут быть рассмотрены и какие-то другие инструменты: “Я думаю, что вопрос будет не в нашем ЦБ, а в мировом сообществе, которое будет совершать быстрые шаги по созданию новых резервных валют, если ситуация будет заходить в тупик“, - резюмировала первый зампред Центробанка.

Как полагает руководитель Фондового центра ВШЭ Николай Берзон, оснований для сомнений в безопасности таких вложений нет. В конце концов, при необходимости, Соединенные Штаты всегда могут запустить "печатный станок" и рассчитаться по своим долговым обязательствам. С точки зрения же эффективности, обсуждаемый вариант, наверное, не бесспорен. И в дальнейшем было бы резонно переориентировать некоторую часть средств на покупку, скажем, бумаг Канады и Австралии, экономики которых развиваются достаточно стабильно. Правда, объемы этих средств будут ограниченны, так как упомянутые экономики не столь велики, уточнил Берзон.

Другим альтернативным направлением, по его мнению, могли бы стать вложения внутри самой России. Как известно, многие крупные отечественные предприятия сегодня кредитуются в зарубежных банках под 6-9%. Причем западные банкиры, судя по всему, признают их вполне надежными заемщиками. Но в таком случае, вместо того, чтобы исправно кредитовать американскую экономику под 2-3% годовых, не правильнее ли было бы переориентировать часть средств, под большие проценты, для российских заемщиков.

При этом также понадобилось бы разработать надежный механизм, гарантирующий возвратность средств, предусмотрев его реализацию, к примеру, через ВЭБ, который в период кризиса уже кредитовал отечественные предприятия. Но здесь правомерно задействовать не всю соответствующую сумму, а лишь определенную часть, допустим, на уровне 20%, оговорил руководитель Фондового центра ВШЭ.

Упреки по поводу того, что российские власти, размещая существенную долю резервов РФ в американских активах, таким образом, поддерживают экономику США, вместо того, чтобы финансировать собственную, озвучиваются периодически.

Комментируя подобные претензии “Вести Экономика“, главный экономист ФК “Уралсиб“ Алексей Девятов подчеркнул, в частности, неоднозначность предполагаемых альтернативных направлений. Например, в России планируется значительные средства направить на реализацию инфраструктурных проектов - по строительству высокоскоростной железнодорожной магистрали “Москва-Казань“ и кольцевой автодороги в Подмосковье, а также модернизации Транссиба. Однако вследствие чрезмерной дороговизны заявленных проектов неизбежно возникают сомнения в их эффективности и отсутствии коррупционной составляющей. И, по идее, здесь следовало бы начать с наведения порядка, чтобы не остаться и без денег, и без инфраструктуры.

К тому же, в случае предполагаемой переориентации финансового потока, в российской экономике грозят еще более обостриться последствия “голландской болезни“, обусловленной ее сырьевой зависимостью и чреватой, в том числе, дальнейшим уменьшением конкурентоспособности несырьевых секторов.

Не очевидны, по мнению Девятова, и преимущества гипотетических зарубежных альтернативных направлений. Так, Австралия в последнее время испытывает сложности из-за замедления экономического роста ее ключевого партнера - Китая. При том, что в самом Китае обозначился устойчивый тренд на снижение роста экономики, а состояние его банковского сектора тоже вызывает немало вопросов в условиях непрозрачной статистики Поднебесной. Если речь идет именно о сохранности российских средств, то более безопасного варианта, чем их вложение в американские бумаги, на сегодня нет. Конечно, нельзя исключить того, что в начале следующего года бюджетные проблемы США вновь не обострятся. Но даже при возникновении некоторых задержек в выплатах по долговым обязательствам, далее, вероятно, будут предусмотрены компенсации, призванные успокоить инвесторов, предположил главный экономист ФК “Уралсиб“.

“На сегодня демократы и республиканцы разрешили самые острые вопросы. А в дальнейшем американским политикам, конечно, следовало бы вести себя более ответственно, помня о том, что трудности, возникающие в ведущей экономике мира, неизбежно осложняют развитие экономической системы, в целом”, - констатировал начальник аналитического отдела Forex Club Андрей Диргин.

Как он подчеркнул, в последние два года инвесторы, испытывающие определенные опасения, стали более активно освобождаться от краткосрочных облигаций США. Но к долгосрочным бумагам общее доверие сохраняется. В этих условиях гуляющие в Интернете “страшные“ сценарии, подразумевающие, допустим, единовременный отказ России и Китая от американских бумаг, выглядят абсолютно нереалистичными. В том числе и потому, что последствия подобного сюжетного поворота, грозящего новыми потрясениями на финансовых рынках, в первую очередь ударят по развивающихся экономикам.

Ссылки по теме Стоимость краткосрочных займов для США резко выросла Американские новости оживили долговой рынок РФ Инвесторы выводят деньги из США

И вместо того, чтобы рассуждать о подобном, было бы гораздо разумнее озадачиться, например, развитием собственной экономики и повышением ее привлекательности для зарубежных инвесторов. Кстати, благодаря предпринятым уже шагам по облегчению их доступа на рынок российских госбумаг в прошлом году, спрос на ОФЗ ощутимо увеличился, заключил Диргин.По информации Минфина, вследствие предпринятых мер по улучшению условий функционирования рынка государственных ценных бумаг в 2012 г., в частности, возросла ликвидность обращающихся выпусков (среднедневной объем вторичных торгов ОФЗ увеличился на 20% до 15 млрд руб.), а средний объем выпуска в обращении удвоился с 45 до 87 млрд руб.

Разумеется, пока вопрос о способности Россия стать в перспективе надежной “кассой” для зарубежных инвесторов воспринимается, как сугубо гипотетический. Но, как признают участники рынка, в последнее время данная сфера здесь развивается весьма динамично.

Наталья Приходко