У инвесторов по всему миру развивающиеся рынки начинают ассоциироваться не со странами BRICS (Бразилия, Россия, Индия, Китай и ЮАР), которые ранее назывались локомотивами мировой экономики, а со странами BIITS (Бразилия, Индия, Индонезия, Турция и ЮАР), инвестиции в которые вряд ли принесут хорошую доходность.

Экономисты HSBC Holdings, JPMorgan Chase & Co. и International Strategy & Investment Group считают, что инвесторы обратили внимание на дефицит текущего счета платежного баланса и структурные недостатки экономик стран BIITS, тем более что вероятность сокращения программы стимулирования со стороны ФРС и замедление темпов роста в Китае не добавляют оптимизма.

Эксперты отмечают, что инвесторы будут гораздо более разборчивы относительно развивающихся рынков, чем они были в прошлом, и выбирать для инвестиций будут те страны, которые находятся в наилучшем положении.

Мексика, Чехия и Южная Корея входят в число все еще привлекательных стран, поскольку они меньше зависят от иностранных инвестиций и смогли воспользоваться "легкими" деньгами из-за программ стимулирования для укрепления своих экономики.

Неожиданное решение ФРС в сентябре продолжить программу покупки активов дало некоторую передышку развивающимся странам, так как падение их валют замедлилось, но передышка будет временной, считает глава Marketfield Asset Management Михаэль Шоул.

"Некоторые из этих стран будут смотреть на дальнейшие показатели по оттоку капитала в ближайшие 3-6 месяцев, поскольку инвесторы начинают разделять "хорошие" развивающиеся рынки и "плохие" развивающиеся рынки", - сказал он.

Marketfield Asset Management делает ставку против акций и облигаций развивающихся стран, в том числе Бразилии и Индии.

"Я не думаю, что "медвежий" рынок развивающихся рынков достиг дна, - добавил Шоул. – Существует реальная возможность дальнейшего падения".

Тема дифференциации становится все популярнее на фоне предупреждений МВФ о том, что рост в развивающихся и развитых странах является самым слабым с 2009 г.

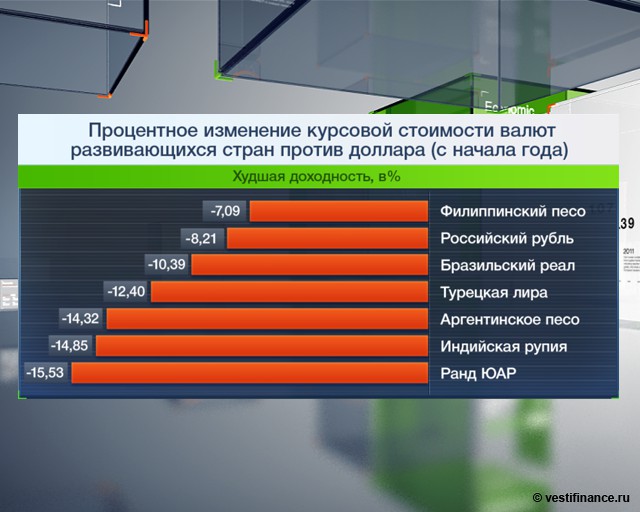

С начала мая, когда ФРС дала понять, что может сократить программу выкупа активов, индонезийская рупия упала на 11% по отношению к доллару, индийская рупия упала на 12%, турецкая лира – на 9%, бразильский реал – на 8%. При этом мексиканский песо потерял только 5%, южнокорейская вона выросла на 3,8%, а чешская крона прибавила 3,5%.

Исполнительный директор в Pacific Investment Management Co. Мохамед Эль-Эриан сказал, что многие развивающиеся рынка потратили много сил на борьбу с мировым финансовым кризисов в 2008 г. И в то время как Мексика "делала правильные шаги", Бразилия "вернулась к своим старым привычкам", а Турция "отрицает наличие проблем".

На фоне все более очевидных различий инвесторы стараются выбрать наиболее удачный объект для вложений средств.

Главный экономист UniCredit SpA в Лондоне Эрик Нильсен отмечает, что главная проблема BIITS – это чрезмерная зависимость от внешнего финансирования и сейчас мир движется к некому подобию монетарной нормализации.

Ранее двузначный рост в Китае побудил инвесторов вкладывать в развивающиеся страны, так как такой рост служил подъему в других странах. При этом низкие процентные ставки в развитых странах вынудили искать более высокую доходность в других местах, поэтому инвесторы не обращали внимания на некоторые проблемы, такие как рост дефицита по счету текущих операций, низкие темпы роста промышленного производства, небольшая доля инвестиций по отношению к внутреннему потреблению и задержки в улучшении инфраструктуры.

При этом проблемы в странах различаются. Бразилия, например, не смогла добиться роста промышленности, опираясь на рост потребления, благодаря кредитованию и вернулась к дефициту текущего счета около 3% ВВП.

Индонезии мешают инфляция, близкая к четырехлетнему максимуму, и дефицит текущего счета. В Индии проблемы связаны с замедлением темпов роста, повышенной инфляцией и медленной модернизацией инфраструктуры.

Ссылки по теме Развивающиеся рынки пытаются переломить тренд МВФ: спад в развивающихся странах может продолжиться Развивающиеся рынки пытаются переломить тренд

В Турции и ЮАР дефицит текущего счета платежного баланса превышает 6% ВВП.Для России большую роль играют внешние факторы, в частности снижение мирового спроса на нефть, природный газ и металлы, в результате чего темпы роста экономики снизились до минимума с 2009 г.

Эксперты добавляют, что решение ФРС не снижаться объем покупок дало время некоторым странам подготовиться и улучшить ситуацию в экономике. Сигнал о возможном сокращении стимулирования в мае стал своеобразным стресс-тестом для развивающихся стран, что позволило обнаружить основные проблемы.