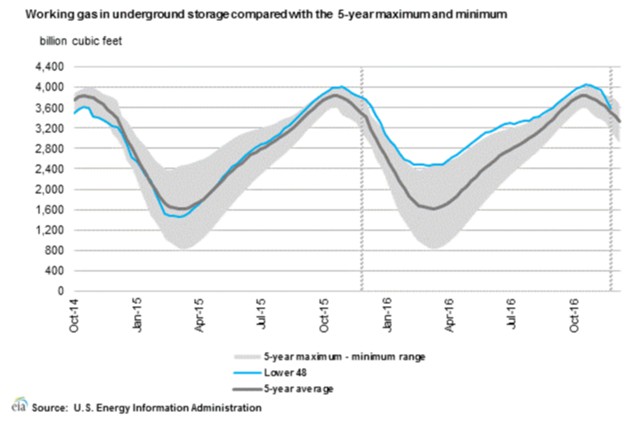

Рынок природного газа испытал на себе давление в декабре на фоне резкого похолодания. EIA сообщила о неожиданном снижении запасов в течение недели, закончившейся 16 декабря, когда было зафиксировано падение на 209 млрд куб. футов.

Таким образом, общий уровень запасов составляет 3,597 млрд куб. футов, что на 78 млрд куб. футов выше среднего показателя за пять лет.

Подобный сценарий было трудно представить еще в начале этого года, когда в США после пика спроса во время зимнего сезона оставались рекордные уровни запасов газа. Цены упали ниже $2 за млн британских термических единиц.

Однако добыча природного газа неожиданно начала падать после многих лет роста, что явно противоречит прогнозам по переизбытку поставок в течение ближайших лет. В то же время спрос продолжает расти, учитывая, что газовые электростанции заменяют уголь.

Поэтому, несмотря на то что потребление природного газа носит ярко выраженный сезонный характер, сезонные пики становятся все выше. Структурный спрос продолжает рост.

К середине декабря арктический циклон обрушился на большую часть США, сбив температуру до крайне низкого уровня.

К середине декабря арктический циклон обрушился на большую часть США, сбив температуру до крайне низкого уровня.

В результате уровень градусо-дней – мера спроса на газ, необходимого для отопления дома, – вырос на 11% выше среднего.

Но сезонные изменения все еще оказывают влияние. В первые три недели декабря потребление природного газа в США составило в среднем 92 млрд куб. футов в сутки, что на 21% выше уровня год назад и на 17% выше среднего показателя за пять лет. Другими словами, США потребляют природный газ на рекордно высоком уровне, что приводит к гораздо более быстрому истощению запасов, чем было прогнозировано ранее в этом году.

Конечным результатом станет рост цен на природный газ, которые превысят $3,70 за млн БТЕ, это самая высокая цена за последние годы.

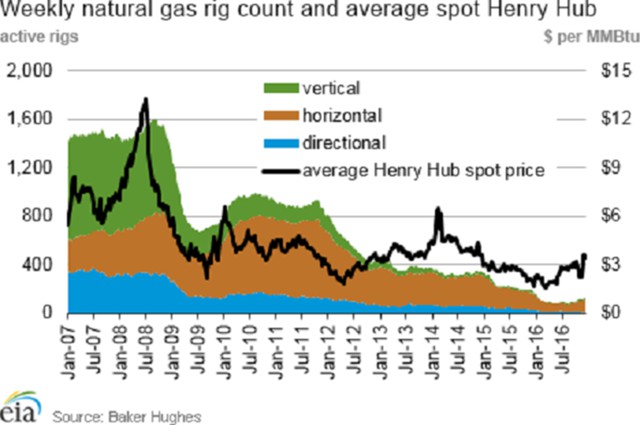

Ужесточение рынка и рост цен – находка для газовых бурильщиков, которые находятся в опале у инвесторов последние годы из-за постоянно низких цен.

Акции Chesapeake Energy, одного из крупнейших производителей природного газа в США, взлетели более чем на 300% в этом году. Более того, за последние несколько месяцев они выросли более чем на треть, что явно отражает рост цен на газ.

По мере улучшения ситуации на рынке начинает расти и количество буровых на газовых месторождениях. Добыча природного газа росла в течение многих лет, вплоть до начала 2016 г. Несмотря на это, в течение нескольких лет производители газа страдали от низких цен.

Причина в том, что даже когда прекратился рост добычи природного газа, резкий скачок в добыче нефти привел к повышению добычи нефтяного газа. Таким образом, несмотря на то что упало количество газовых буровых установок, объем добычи не сократился, то есть крах цен на нефть не остановил процесс бурения нефтяных скважин.

В настоящее время рост цен на газ может привести к всплеску бурения газовых скважин, так как компании намерены сфокусироваться на добыче газа. Количество буровых газовых установок в настоящее время достигает 129, которые выросли более чем на 30% за последние несколько месяцев.

Большинство из этих дополнительных буровых установок – на месторождениях сланцевого газа Марцелл и Ютика в Пенсильвании и Огайо, а также в Хайнсвиль в Луизиане, одном из самых богатых газом районов страны.

Угольная отрасль может уйти на второй план при более высоких ценах на природный газ. 2016 г. должен стать первым годом, в котором газ контролировал большую часть рынка, чем уголь. Несмотря на то что тенденция в отношении газа продолжится, в ближайшей перспективе все внимание стоит обратить на угольные электростанции из-за сокращения поставок газа.

Несмотря на то что рост цен на газ затронул бурильщиков, газ дорожает, что многих не радует. Нефтехимическим компаниям, использующим газ в качестве сырья для ряда продуктов, включая пластмассы и удобрения, придется платить больше. То же самое касается и потребителей.

Экспортеры СПГ могут принять на себя удар. США в вопросах СПГ могут стать менее конкурентоспособными за рубежом.

Экспортеры СПГ могут принять на себя удар. США в вопросах СПГ могут стать менее конкурентоспособными за рубежом.

Остается ждать взлета уровня добычи. Если этого не произойдет, холодная зима и рост структурного спроса на газ могут столкнуться с дальнейшим ростом цен, который потенциально может составить $4 за млн британских термических единиц перед началом сезона весной. Могут дать о себе знать региональные особенности. Зимой 2014 г. дефицит привел к массовому скачку цен в Новой Англии. Сейчас это маловероятно, однако исключать это полностью тоже нельзя.

О сланцевой революции заговорили давно, еще до бума бурения нефтяных скважин. Сейчас все внимание может вновь сфокусироваться на сланцевом газе.