Самый большой риск для мировых фондовых рынков и цен на активы в 2018 г. заключается в том, что центробанки стран G7 (во главе с ФРС), наконец, пытаются нормализовать денежно-кредитную политику через 9 лет, после того как в декабре 2008 г. американский центробанк начал количественное смягчение, в середине так называемого "мирового финансового кризиса".

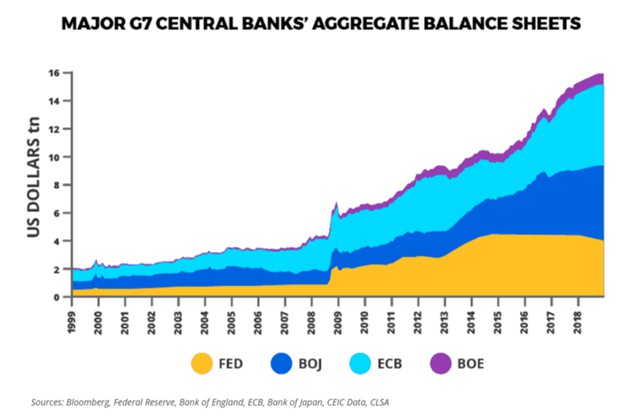

С конца 2008 г. центробанки стран G7, включая ФРС, Банк Японии, ЕЦБ и Банк Англии, взяли на себя обязательство по расширению баланса (за счет покупки государственного долга).

Их балансы в совокупности продолжали расти в течение 2017 г., хотя ФРС прекратила расширять свой баланс в ноябре 2014 г. Совокупные активы центробанков стран G7 выросли на 17,2% до $15,2 трлн по состоянию на конец 2017 г. по сравнению с $4,3 трлн в начале 2008 г.

Факт того, что ФРС начала снижение баланса с октября прошлого года, является риском для фондовых рынков, поскольку это приводит к другой форме ужесточения денежно-кредитной политики, в дополнение к повышению процентных ставок. И то, что это еще не привело к рыночным последствиям, отражает два фактора:

ФРС начинает действовать крайне осторожно, уменьшая реинвестирование основной суммы долга с облигаций, чей срок погашения уже наступил. Другие центробанки стран G7 в совокупности все еще расширяют балансы, пусть и медленнее. Вот почему большое внимание будет приковано к действиям ЕЦБ в ближайшие месяцы. Сейчас, похоже, что балансы центробанков G7 начнут сокращаться в 2019 г., а не в 2018 г.

Неизведанная территория расширения балансов

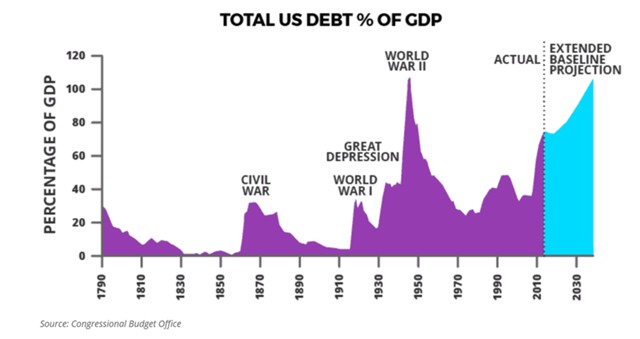

Насколько сложно центробанкам нормализовать денежно-кредитную политику на практике и каковы будут последствия такой политики для инвесторов, если центробанки продолжат проводить сокращение баланса? Пока это неизведанная территория.Единственный прецедент расширения баланса центробанка за последние 10 лет был во время Второй мировой войны, при этом госдолг и активы, гарантированные правительством, теперь составляют большую долю балансов центробанка, чем в период Второй мировой войны.

Ясно, что целью такого расширения баланса центробанка в 1940-х гг. было оказание помощи налоговым органам в финансировании войны.

Ясно, что целью такого расширения баланса центробанка в 1940-х гг. было оказание помощи налоговым органам в финансировании войны.

Количественное смягчение помогло богатым

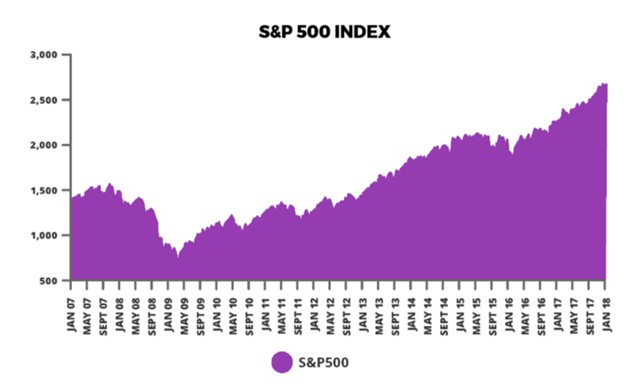

Расширение баланса с 2008 г. якобы ставило себе целью стабилизировать "совокупный спрос" в неокейнсианском смысле этого слова (снизить затраты по займам, поднять цены на активы в надежде стимулировать широкую экономическую деятельность).Реальная же цель заключалась в том, чтобы остановить ликвидацию задолженности и не допустить, чтобы кредиторы, будь то банкиры или владельцы облигаций, теряли деньги.

Это является причиной растущего неравенства, которому в последнее время уделяется так много внимания.

Богатые получили преимущества, так же как, будучи владельцами акций и недвижимости, они выиграли от роста цен на активы с 2009 г., вызванного количественным смягчением.

Богатые получили преимущества, так же как, будучи владельцами акций и недвижимости, они выиграли от роста цен на активы с 2009 г., вызванного количественным смягчением.

Глобальные экономические препятствия: долг и демография

Другой момент заключается в том, что сокращение баланса центробанка после Второй мировой войны было достигнуто в основном за счет снижения балансов относительно ВВП без фактического сокращения активов в номинальном выражении.Это сокращение баланса стало возможным только благодаря сильному экономическому росту, отмеченному после Второй мировой войны. Для сравнения, реальный ВВП США вырос на 4,4% в годовом исчислении между 1949 и 1969 гг., реальный ВВП Японии увеличился на 9,7% в год между 1955 и 1970 гг.

Сегодня ситуация совершенно иная: совокупный уровень задолженности в развитом мире намного выше, а демографические показатели в развитых странах гораздо менее благоприятны для устойчивого роста. Реальный рост ВВП США с 2009 г. составил всего 2,2%, в 2009 г. в еврозоне он составил 1,3%, в Японии - 1,7%.

Кризис доверия к центробанкам

Другой вопрос, поднятый в период количественного смягчения, касался неизбежного падения независимости центробанка в отношении налоговых органов, когда центробанк так активно покупает государственные облигации.Например, Банку Японии принадлежит 42% рынка государственных облигаций Японии.

Это снижает доверие к центробанку. Что касается риска, вызванного попыткой ФРС нормализовать, фондовый рынок может заставить его обратить этот курс вспять, а при таком повороте событий есть гораздо больший риск потери доверия центробанка. Это обусловлено тем, что рынки могут решить, что центробанки никогда не смогут выйти из так называемой неортодоксальной денежно-кредитной политики.

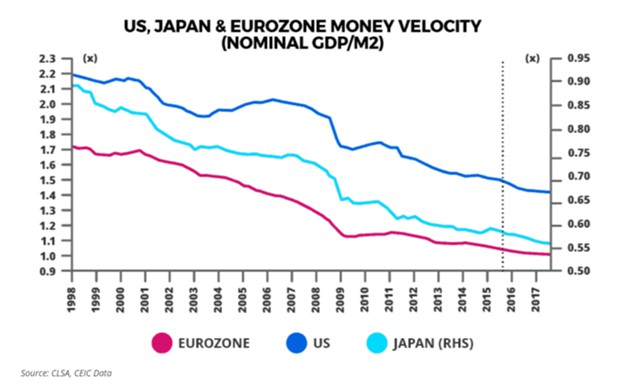

Скорость обращения денег остается низкой

В таких обстоятельствах возможно, что в обороте денег есть то, что экономисты называют "скоростью обращения" (темп, при котором расходуются деньги), особенно если стоимость долга, гарантированного государством, поставлена под сомнение.Золото - единственный способ хеджирования такого развития события. Скорость обращения денег продолжает снижаться с 2009 г., несмотря на безумную печать денег центробанками стран G7. Действительно, она находится на рекордно низком уровне.

Это как резинка, которая может больно ударить в тот самый переломный момент, когда порвется.

Это как резинка, которая может больно ударить в тот самый переломный момент, когда порвется.