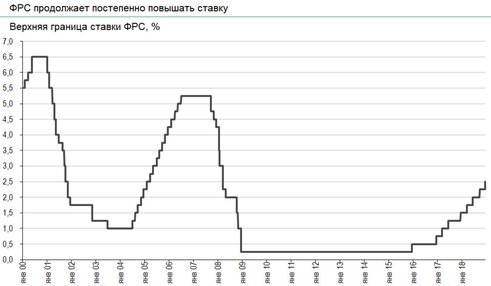

Завершилось опорное заседание ФРС, на котором американский денежный регулятор принял решение повысить базовую ставку до 2,25–2,5%. Это повышение, уже четвертое в нынешнем году, соответствовало как сентябрьскому прогнозу самого ведомства, так и рыночным ожиданиям, поэтому внимание участников рынка сосредоточилось на новых прогнозах ФРС – экономических и в отношении дальнейшей траектории ставки, отмечает Евгений Сергеев, аналитик аналитик Банка УРАЛСИБ.

Одним из наиболее важных изменений стало снижение количества планируемых повышений ставки в следующем году с трех до двух. Согласно новому прогнозу, к концу 2019 г. ставка должна достигнуть нейтрального уровня, который оценивается в 2,75–3%. Кроме того, был понижен прогноз на 2020 г., теперь он предусматривает одно повышение ставки до 3–3,25%, и на этом цикл повышения может быть завершен. Председатель ФРС Джером Пауэлл в ходе пресс-конференции отметил, что остается значительная неопределенность с траекторий и целью повышения ставки, которые будут зависеть от поступающих статистических данных. Таким образом, нельзя исключать, что цикл повышения может завершиться и раньше.

Одним из наиболее важных изменений стало снижение количества планируемых повышений ставки в следующем году с трех до двух. Согласно новому прогнозу, к концу 2019 г. ставка должна достигнуть нейтрального уровня, который оценивается в 2,75–3%. Кроме того, был понижен прогноз на 2020 г., теперь он предусматривает одно повышение ставки до 3–3,25%, и на этом цикл повышения может быть завершен. Председатель ФРС Джером Пауэлл в ходе пресс-конференции отметил, что остается значительная неопределенность с траекторий и целью повышения ставки, которые будут зависеть от поступающих статистических данных. Таким образом, нельзя исключать, что цикл повышения может завершиться и раньше.

Тональность пресс-релиза по итогам заседания осталась преимущественно позитивной. Как указано в тексте, экономика Соединенных Штатов продолжает расти высокими темпами, безработица по-прежнему низкая, а инфляция находится вблизи целевых 2%, так что дальнейшее повышение ставки выглядит оправданным. Впрочем, едва ли регулятор будет и дальше демонстрировать подобный оптимизм: перспективы экономического роста в США и мире в целом начинают ухудшаться. Прогнозы Федеральной резервной системы в отношении роста ВВП страны на нынешний и будущий год были немного понижены – с 3,1% до 3% и с 2,5% до 2,3% соответственно. Это все еще выше долгосрочного целевого уровня 1,9%. Риски для экономики, как было отмечено в пресс-релизе, пока остаются сбалансированными, но регулятор будет следить за изменением глобальной экономической ситуации и финансовых условий. Собственно, эти риски и стали причиной беспокойства и смягчения риторики ФРС.

Источник: Bloomberg

На первый взгляд кажется, что смягчение риторики ФРС – позитивный сигнал как для американской экономики, так и для всего мира, в особенности, для развивающихся стран. Еще в середине уходящего года мы наблюдали масштаб-ные распродажи активов EM, во многом вызванные именно ужесточением политики Федрезерва, ведущим к росту доходностей гособлигаций США и, следовательно, к увеличению стоимости заимствований в долларах для развивающихся стран, у которых бюджеты и счета текущих операций остаются дефицитными.Тем не менее, решение регулятора, напротив, было негативно воспринято рынком. По всей видимости, комментарий был все же недостаточно мягким, а дальнейшее повышение ставок может в конечном итоге пагубно отразиться на экономике и даже, возможно, стать одним из факторов, способных вызвать рецессию. В результате доходность 10-летних гособлигаций США сегодня упала до полугодового минимума 2,75%, а падение на рынках акций после заседания ФРС только усилилось, и сейчас индекс S&P 500 находится на минимуме с сентября прошлого года.

С нашей точки зрения, смягчение риторики Федрезерва приведет лишь к небольшому снижению давления на глобальную экономику, ставка же, хоть и меньшими темпами, но, видимо, все же продолжит расти до нейтрального уровня. Нельзя забывать и о сокращении баланса регулятора, которое в текущем квартале вышло на максимальные темпы. В следующем году объем баланса ФРС будет снижен почти на 600 млрд долл., или на 15%. Тем временем ЕЦБ уже в этом месяце завершает программу количественного смягчения. Таким образом, стимулирующие меры, принимаемые крупнейшими центробанками мира, постепенно сворачиваются, что может стать одним из факторов замедления глобальной экономики в следующем году.