В 1913 г., после принятия Конгрессом США закона о Федеральном резерве, была создана ФРС "для обеспечения страны более безопасной, более гибкой и более стабильной денежно-кредитной и финансовой системой". То есть ФРС была создана для удовлетворения общественных интересов.

Денежно-кредитная политика - это действия ФРС как центробанка, направленные на достижение трех целей, определенных конгрессом: максимальная занятость на рынке труда, стабильные цены и умеренные долгосрочные процентные ставки в США. ФРС проводит денежно-кредитную политику страны, управляя уровнем краткосрочных процентных ставок и влияя на доступность и стоимость кредита в экономике. Денежно-кредитная политика напрямую влияет на процентные ставки, косвенно влияет на цены акций, благосостояние и обменные курсы валют. Также она влияет на расходы, инвестиции, производство, занятость на рынке труда и инфляцию в США.

В 1913 г. конгресс охотно отрекся от части своих обязательств и посредством ФРС начал процесс, который мог бы подорвать действующую американскую демократию. Каким образом?

ФРС, полагая, что свободный рынок является "несовершенным", решила, что она должна контролировать и устанавливать процентные ставки, определять полную занятость на рынке труда, определять цены активов, а не "свободный рынок".

И вот что произошло:

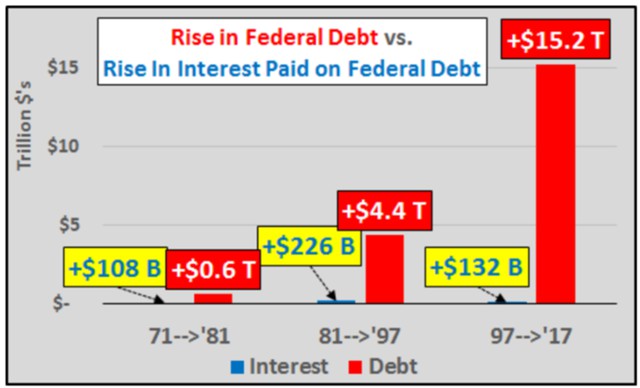

с 1913 по 1971 гг. увеличение долга на $400 млрд потребовало дополнительных годовых процентных платежей в размере $35 млрд, с 1971 по 1981 гг. увеличение долга на $600 млрд потребовало дополнительных годовых процентных платежей в размере $108 млрд, с 1981 по 1997 гг. увеличение долга на $4,4 трлн потребовало дополнительных годовых процентных платежей в размере $224 млрд, с 1997 по 2017 гг. увеличение долга на $15,2 трлн потребовало дополнительных годовых процентных платежей "всего" в $132 млрд.

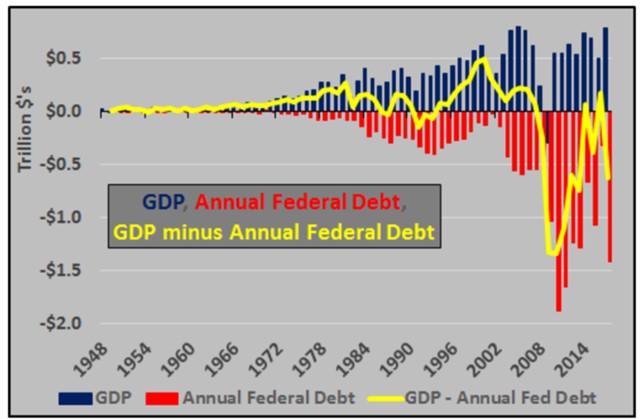

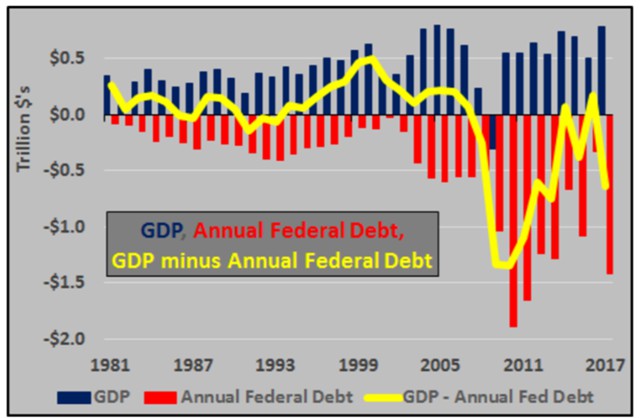

Как повлиял этот долг на экономический рост? Желтая линия в таблице показывает годовое влияние экономического роста в виде ВВП (синие столбцы) за вычетом ежегодного увеличения долга федерального правительства (красные столбцы).

При просмотре графика проблема очевидна. Объем ВВП, за вычетом ежегодных расходов, связанных с финансированием федерального долга, показывает, что экономика США рушится, если не считать огромные расходы на обслуживание долга в качестве "экономического роста", отмечает американский экономист Крис Гамильтон в своем блоге.

При просмотре графика проблема очевидна. Объем ВВП, за вычетом ежегодных расходов, связанных с финансированием федерального долга, показывает, что экономика США рушится, если не считать огромные расходы на обслуживание долга в качестве "экономического роста", отмечает американский экономист Крис Гамильтон в своем блоге.

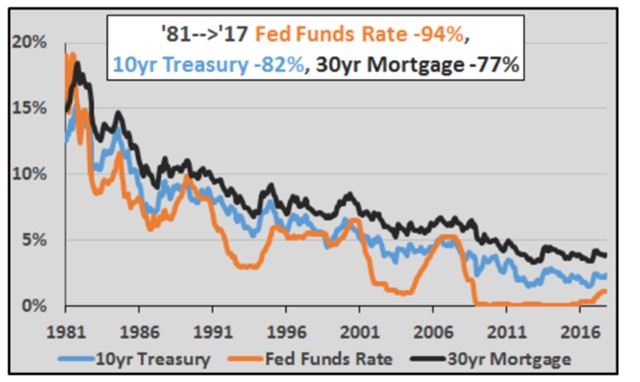

Рассмотрим ситуацию, начиная с 1981 года, когда ставка по федеральным фондам снизилась на 94% и было отмечено связанное с этим воздействие на 10-летние казначейские облигации (снижение на 82%) и 30-летнюю ставку по ипотечному кредитованию (снижение на 77%). Четыре десятилетия снижения расходов на обслуживание долга стимулировали еще большее использование долга.

Рассмотрим ситуацию, начиная с 1981 года, когда ставка по федеральным фондам снизилась на 94% и было отмечено связанное с этим воздействие на 10-летние казначейские облигации (снижение на 82%) и 30-летнюю ставку по ипотечному кредитованию (снижение на 77%). Четыре десятилетия снижения расходов на обслуживание долга стимулировали еще большее использование долга.

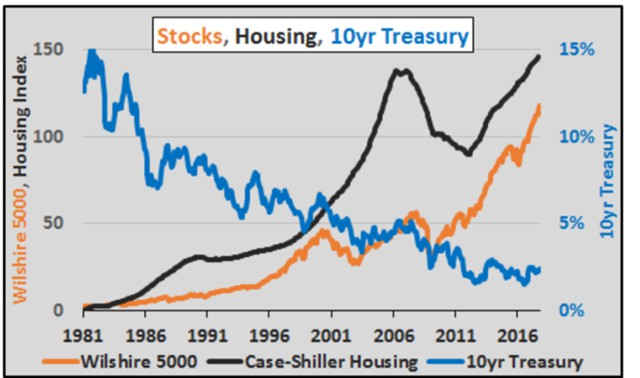

И если официально заявлено, что ФРС «была создана для обеспечения страны более безопасной, более гибкой и более стабильной денежно-кредитной и финансовой системы», то, учитывая влияние политики ФРС на 10-летние казначейские облигации, акции и рынок недвижимости, ее деятельность обеспечивает все, что угодно, кроме «безопасности» и «стабильности».

И если официально заявлено, что ФРС «была создана для обеспечения страны более безопасной, более гибкой и более стабильной денежно-кредитной и финансовой системы», то, учитывая влияние политики ФРС на 10-летние казначейские облигации, акции и рынок недвижимости, ее деятельность обеспечивает все, что угодно, кроме «безопасности» и «стабильности».

Но функционирующая демократическая республика основывается на простой идее о том, что люди могут свободно выбирать своих лидеров, которые придут к компромиссу в отношении того, как взимать налоги, в каком объеме и как расходовать средства от полученных налогов. Вмешательство ФРС в эту систему, контроль над процентными ставками, прямыми закупками активов и ценами на активы привело страну к раку, который сейчас пускает метастазы.

Но функционирующая демократическая республика основывается на простой идее о том, что люди могут свободно выбирать своих лидеров, которые придут к компромиссу в отношении того, как взимать налоги, в каком объеме и как расходовать средства от полученных налогов. Вмешательство ФРС в эту систему, контроль над процентными ставками, прямыми закупками активов и ценами на активы привело страну к раку, который сейчас пускает метастазы.

ФРС почти за 40 лет сократили процентные ставки, а десятилетие покупок активов побудили к выборам кандидатов, которые обещали, что очередное правительство откажется от повышения налогов. Повышение цен на активы привело к быстрому росту налоговых поступлений. Те, кто поддерживает «финансовый консерватизм», просто не изберут.

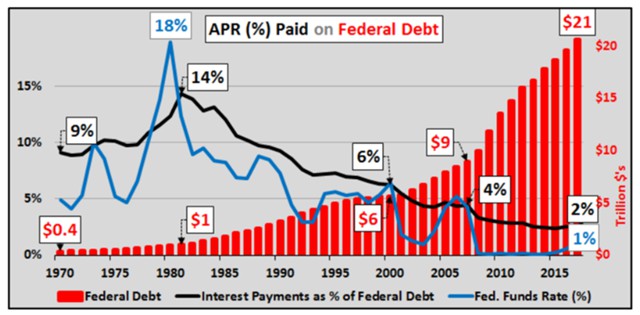

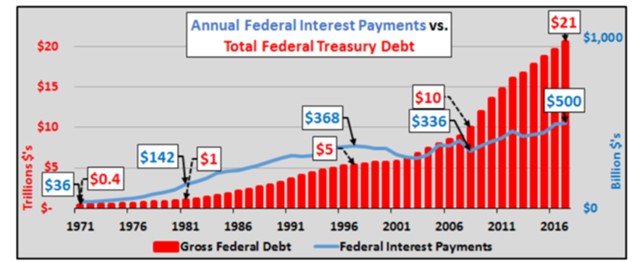

Этот беспорядок, порожденный Конгрессом, достиг кульминации в чрезмерном накоплении долга, погасить который сейчас крайне сложно. Как видно из нижеприведенного графика, ФРС установил процентную ставку (ФРС = синяя линия), которая достигла максимума в 1981 году и постоянно снижалась до тех пор, пока в 2009 году она не достигла нуля. Влияние более низких процентных ставок на рост госдолга оказалось колоссальным, увеличившись с $1 трлн в 1981 году до $21 трлн в настоящее время.

Однако благодаря видимому понижению ставок ФРС, процентная ставка Америки постоянно снижалась обратно пропорционально к кредитоспособности Америки или ее способности погашать долг.

Однако благодаря видимому понижению ставок ФРС, процентная ставка Америки постоянно снижалась обратно пропорционально к кредитоспособности Америки или ее способности погашать долг.

Влияние снижения ставок означает, что Америка не будет обременена значительными ростом процентных платежей. Федеральный долг рос, однако, проценты, выплачиваемые в долларах по этому долгу, выросли совсем немного.

В 1971 году США выплатили проценты в размере $36 млрд на сумму $400 млрд федерального долга - 9% годовых. В 1981 году США выплатили проценты в размере $142 млрд на сумму чуть менее $1 трлн федерального долга - 14% годовых. В 1997 году США выплатили проценты в размере $368 млрд на сумму $5,4 трлн долга или 7% годовых. Несмотря на то, что задолженность почти удвоилась к 2007 году, ежегодные процентные платежи в 2007 году оказались на $30 млрд меньше, чем десять лет назад. В 2017 году США будут выплачивать проценты на сумму около $500 млрд почти на $21 трлн долга - всего 2% годовых.

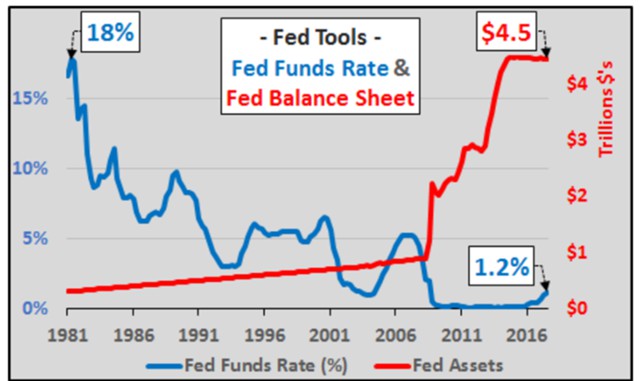

ФРС начала сокращать свои базовые процентные ставки в 1981 году по пиковым ставкам. Мало кто понял, что ФРС будет постоянно снижать ставки в течение следующих трех десятилетий. Но к 2008 году более низких ставок оказалось недостаточно. ФРС решила создать деньги и приобрести среднесрочные и долгосрочные активы на сумму $4,5 трлн.

ФРС начала сокращать свои базовые процентные ставки в 1981 году по пиковым ставкам. Мало кто понял, что ФРС будет постоянно снижать ставки в течение следующих трех десятилетий. Но к 2008 году более низких ставок оказалось недостаточно. ФРС решила создать деньги и приобрести среднесрочные и долгосрочные активы на сумму $4,5 трлн.

До этого у ФРС не было других активов, кроме краткосрочных активов, которые она использовала для осуществления своей роли в денежно-кредитной политике. Изменение в пользу использования долгосрочных активов стало новым мандатом для поддержания и увеличения цен на активы.

До этого у ФРС не было других активов, кроме краткосрочных активов, которые она использовала для осуществления своей роли в денежно-кредитной политике. Изменение в пользу использования долгосрочных активов стало новым мандатом для поддержания и увеличения цен на активы.

Но почему снижение процентных ставок и покупка активов в первую очередь?

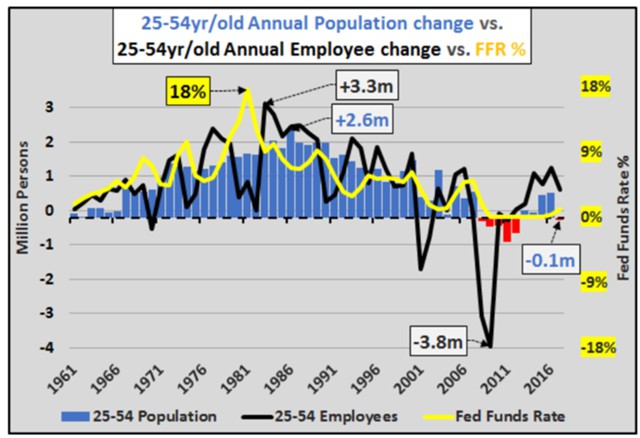

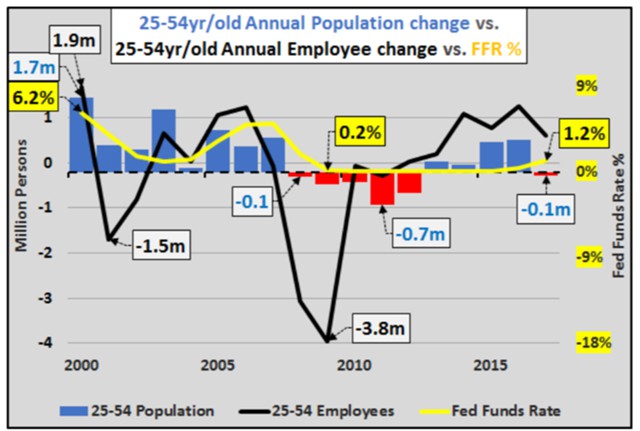

Процентные ставки ФРС в первую очередь следуют за циклом роста населения и только потом за бизнес-циклом. То, что ниже показано ниже, составляет ежегодный прирост населения в возрасте 25-54 лет (синие столбцы) по сравнению с ежегодным изменением в отношении работников в возрасте 25-54 лет (черная линия), установленным против ставки по федеральным фондам (желтая линия).

Ставка по федеральным фондам последовала за ростом численности населения в возрасте 25-54 лет. Рост, а затем замедление, а теперь снижающийся спрос, означают возможные более низкие или отрицательные процентные ставки.

Ставка по федеральным фондам последовала за ростом численности населения в возрасте 25-54 лет. Рост, а затем замедление, а теперь снижающийся спрос, означают возможные более низкие или отрицательные процентные ставки.

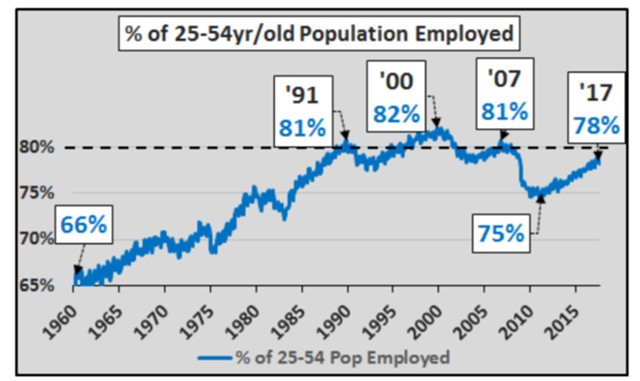

Истощение рабочей силы. Каждый раз, когда сегмент населения в возрасте 25-54 лет превышал 80% рабочей силы, экономическая дислокация была невозможной. Сейчас превышен порог в 78%, но с учетом сокращения численности населения в 25-54 лет по сравнению с ростом занятости, в 2018 году США, скорее всего, превысят отметку в 80%.

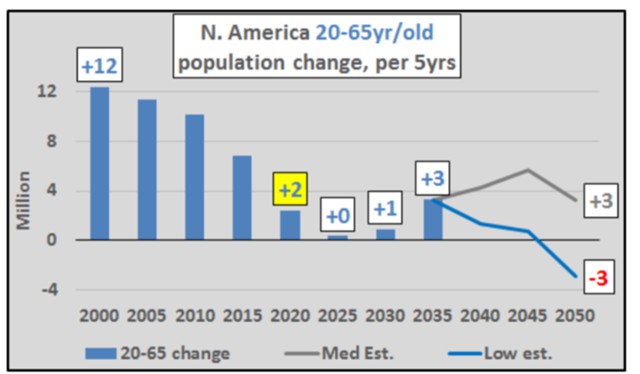

Учитывая, что ставки по федеральным фондам следуют за ростом численности населения, считается, что даже население в возрасте 20-65 лет по-прежнему будет показывать рост в течение следующих двух десятилетий. Это не прогноз, это население уже родилось. Единственной переменной является уровень иммиграции, которая быстро падает из-за снижения нелегальной иммиграции.

Учитывая, что ставки по федеральным фондам следуют за ростом численности населения, считается, что даже население в возрасте 20-65 лет по-прежнему будет показывать рост в течение следующих двух десятилетий. Это не прогноз, это население уже родилось. Единственной переменной является уровень иммиграции, которая быстро падает из-за снижения нелегальной иммиграции.

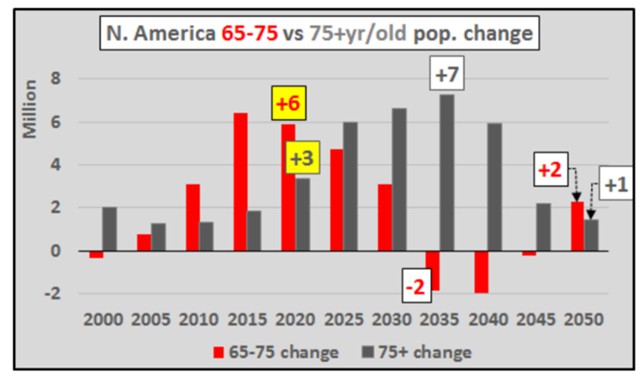

Так в какой категории будет отмечен рост населения? Скорее всего, в категории 65+ лет. Но рост населения продолжится и в категории более пожилых людей 75+ лет.

Так в какой категории будет отмечен рост населения? Скорее всего, в категории 65+ лет. Но рост населения продолжится и в категории более пожилых людей 75+ лет.

Вернемся к ФРС, рассмотрим влияние на увеличение долга до и после создания ФРС:

Вернемся к ФРС, рассмотрим влияние на увеличение долга до и после создания ФРС:

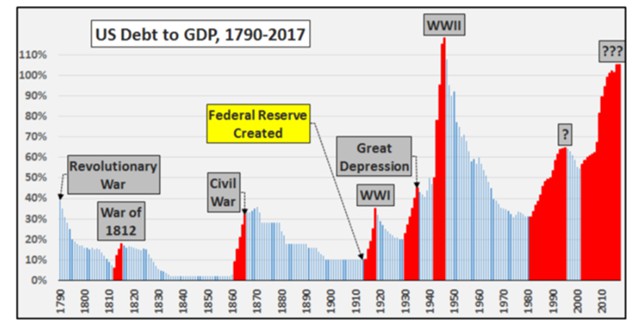

1790-1913 годы: задолженность к ВВП в среднем 14%. 1913-2017 годы: задолженность к ВВП в среднем 53%. 1913-1981 годы: задолженность к ВВП в среднем 46%. 1981-2000 годы: задолженность к ВВП в среднем 52%. 2000-2017 годы: задолженность к ВВП в среднем 79%.

С момента создания ФРС рост задолженности (относительно роста экономической активности) дошел до уровней, о которых и думать не могли отцы-основатели. Системные всплески задолженности с 1981 года не похожи на все, что когда-либо было зафиксировано в американской истории.

Хотя пик долга по отношению к ВВП, отмеченный во время Второй мировой войны, был выше, продолжительность и зависимость от долга были обусловлены военным режимом. По окончании войны экономика больше не полагалась на долг для дальнейшего роста, общий долг снизился.

Хотя пик долга по отношению к ВВП, отмеченный во время Второй мировой войны, был выше, продолжительность и зависимость от долга были обусловлены военным режимом. По окончании войны экономика больше не полагалась на долг для дальнейшего роста, общий долг снизился.

Любое предположение о том, что нынешняя ситуация похожа на то, что было отмечено ранее в Америке, просто нелепо. Во время Второй мировой войны долг использовался для борьбы с войной и стимулировал восстановление мировой экономики. Но к 1948 году общий федеральный долг был снижен на $19 млрд или на 7%. Общий долг не превышал максимальную отметку 1946 года вплоть до 1957 года. В течение этого периода экономика росла на фоне нулевого роста федерального долга.

1941 год, долг = $58 млрд (соотношение задолженности к ВВП = 44%). 1946 год, долг = $271 млрд (соотношение задолженности к ВВП = 119%). 1948 год, долг = $252 млрд <$ 19млрд > (соотношение долга к ВВП = 92%). 1957 год, долг = $272 млрд (соотношение задолженности к ВВП = 57%).

Если текущий кризис закончится в 2011 году, должно ли было закончиться использование долга в качестве временного стимула?! Долг и соотношение долга к ВВП все еще растут.

2007 год, долг = $8,9 трлн (соотношение долга к ВВП = 62%). 2011 год, долг = $13,5 трлн (соотношение долга к ВВП = 95%). 2017 год, долг = $20,5 трлн (соотношение задолженности к ВВП = 105%).

Июль 2011 года прошел в дебатах о ситуации вокруг долга, когда Америка решила раз и навсегда, что долг не был фактически долгом. Америка не собиралась его выплачивать. Она его монетизировала, поскольку ФРС поддерживала ZIRP, и все импортеры нефти были вынуждены покупать нефть, опираясь на соглашение о системе нефтедолларов. Что может пойти не так?

Кто будет продолжать покупать долг США, если США продолжат монетизировать долг, вместо того, чтобы выплачивать его? Явно, не иностранцы.

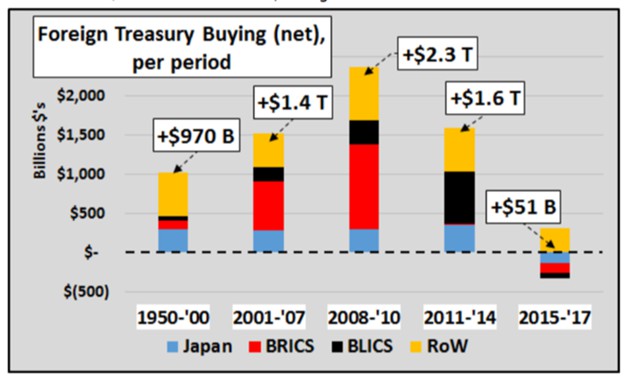

Если рассмотреть покупку иностранных казначейских ценных бумаг, заметны некоторые изменения, начиная с июля 2011 года:

Страны БРИКС (Бразилия, Россия, Индия, Китай, Южная Африка, красный цвет в таблице ниже) прекратили накапливать задолженность США по состоянию на июль 2011 года. Одновременно с этим, страны БЛИКС (Бельгия, Люксембург, Ирландия, Каймановы острова, Швейцария, черный цвет в таблице ниже) заинтересовались долгом США. Поскольку QE закончилось в конце 2014 года, иностранцы последовали примеру ФРС и почти прекратили покупать долг Казначейства США.

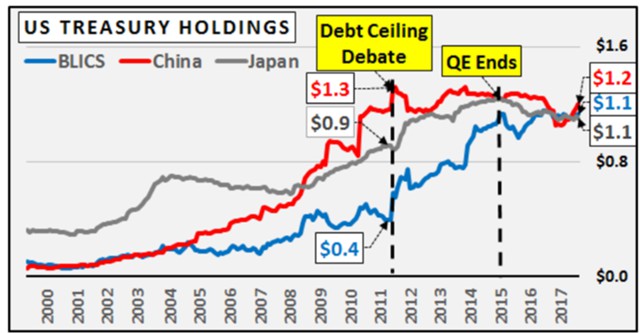

Китай был первым, кто отказался, и начал чистую продажу трежерис США по состоянию на август 2011 года (Китай, красный цвет, график ниже).

Китай был первым, кто отказался, и начал чистую продажу трежерис США по состоянию на август 2011 года (Китай, красный цвет, график ниже).

Китай поддерживал положительное сальдо торгового баланса, но с июля 2011 года не переводил его в долг США. В период с 2000 по июль 2011 года Китай перевел 50% своего положительного сальдо торгового баланса в долг Казначейства, но с августа 2011 года Китай прекратил этот процесс.

Поскольку Китай (и, в более общем смысле, БРИКС) прекратил скупать долг Казначейства США, страны-финансисты (БЛИКС) внезапно заинтересовались долгом Казначейства США.

Поскольку Китай (и, в более общем смысле, БРИКС) прекратил скупать долг Казначейства США, страны-финансисты (БЛИКС) внезапно заинтересовались долгом Казначейства США.

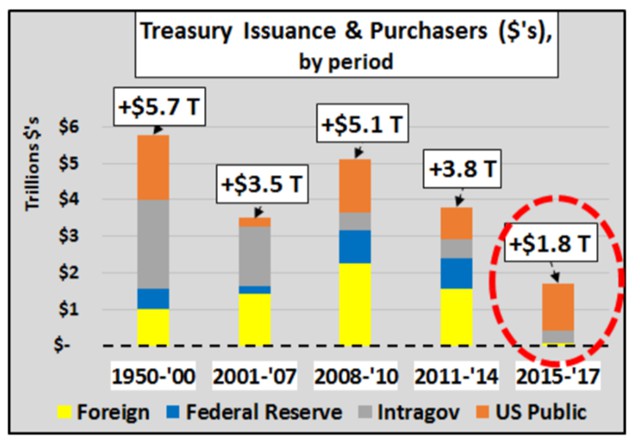

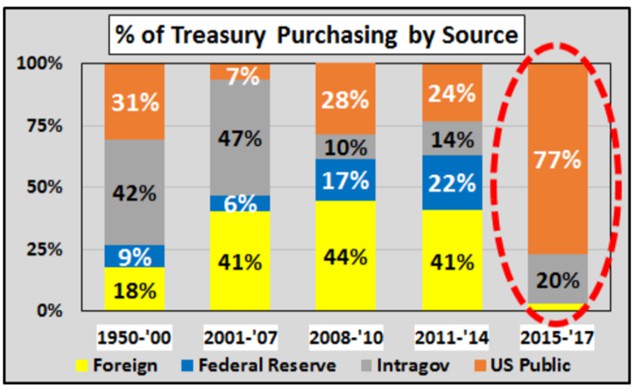

ФРС и иностранцы составили почти 2/3 тех, кто покупал долг «с 2008 по 2014 годы». После завершение QE, эти 2/3 прекратили покупки, а ставки остаются вблизи многолетних минимумов. Кто покупает долг Казначейства? По данным Казначейства США, поскольку QE закончилась, в основном покупка долга поддерживается внутренним спросом. Те же публичные покупки акций и покупка жилья остаются на рекордно высоком уровне.

ФРС и иностранцы составили почти 2/3 тех, кто покупал долг «с 2008 по 2014 годы». После завершение QE, эти 2/3 прекратили покупки, а ставки остаются вблизи многолетних минимумов. Кто покупает долг Казначейства? По данным Казначейства США, поскольку QE закончилась, в основном покупка долга поддерживается внутренним спросом. Те же публичные покупки акций и покупка жилья остаются на рекордно высоком уровне.

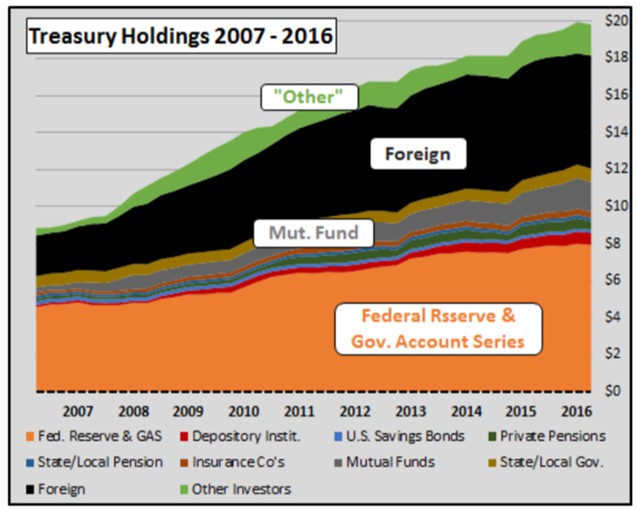

С 2007 года по 2016 год 90% долга принадлежат 4 группам:

С 2007 года по 2016 год 90% долга принадлежат 4 группам:

ФРС и государственные счета Иностранцы Внутренние взаимные фонды Массовый рост казначейских резервов, поддерживаемый «другими инвесторами», которые не являются ни внутренними страховыми компаниями, ни местными или государственными правительствами, ни депозитарными учреждениями, ни пенсионными или паевыми инвестиционными фондами.

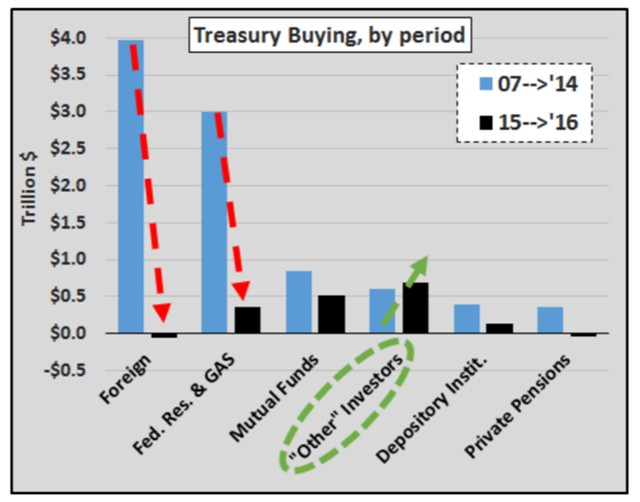

Выкуп долга иностранцами и ФРС прекратился после окончания QE (график ниже). Тем не менее, вышеперечисленные группы покупателей едва ли стали единственными покупателями, который удержали США от болезненного повышения процентных ставок по выплате рекордно высокого долга Казначейства США.

Выкуп долга иностранцами и ФРС прекратился после окончания QE (график ниже). Тем не менее, вышеперечисленные группы покупателей едва ли стали единственными покупателями, который удержали США от болезненного повышения процентных ставок по выплате рекордно высокого долга Казначейства США.

Это не что иное, как Вторая мировая война или любой предыдущий «кризис».

Это не что иное, как Вторая мировая война или любой предыдущий «кризис».

И если Америка назначила себя «мировым полицейским» и в военном отношении превосходит весь остальной мир, она сама не находится в состоянии войны.

ФРС, ее систематически снижающиеся процентные ставки для укрепления нереалистично высоких темпов роста на фоне стремительного замедления роста населения нарушили американскую политическую систему, ее демократию и способствовали созданию системы, которая теперь обанкротилась. И, похоже, что ФРС проводит мошеннические схемы на уровне штатов. И если сейчас не пересмотреть роль ФРС и необходимость ее существования, то когда?