Евро существует почти 20 лет. Российский переводный рубль существовал 25 лет. Обе валюты имеют нечто общее: ни та, ни другая не может похвастаться успешной историей существования.

Введение переводного рубля было направлено на обеспечение свободной торговли между странами Восточного блока. Создание общей клиринговой системы привело к тому, что обменные курсы для восточногерманской марки, злотого, форинта, лева и даже монгольского тугрика устанавливались произвольно Советским Союзом, независимо от покупательной способности национальных валют.

В 1960-х годах болгарский лев был недооценен на 20%, а польский злотый переоценен примерно на 45%. Поскольку переводный рубль еще не был конвертирован в западные валюты, он оставался, скорее, средством, с помощью которого Советский Союз мог бы обогащаться и сохранять бюджет за счет своих государств-союзников.

Международный банк экономического сотрудничества, который располагался в Москве и обрабатывал все транзакции в переводном рубле, замалчивал данные о торговом профиците и дефиците. После ряда политических изменений существование общей расчетной валюты подошло к концу, и оказалось, что Советский Союз обязан огромные суммы своим «братьям».

Ситуация с евро сегодня практически не отличается. Есть некие схожие черты с ситуацией с переводным рублем).

Во-первых, всем странам и гражданам еврозоны постоянно повторяют, что евро хорош для всех, что в корне неверно.

Во-вторых, евро поддерживает торговые балансы одних стран (Германия, Франция), но наносит ущерб другим (страны PIGS).

В-третьих, евро как переводная валюта способствует росту долга.

В-четвертых, зона евро была искусственно расширена - к счастью, не до Монголии, но Италия и Греция не выполнили критерии Маастрихтского договора. Это стало причиной финансовых кризисов и эта ситуация продолжится в будущем.

Но есть и различия между переводным рублем и единой валютой ЕС.

Во-первых, евро - это не просто валюта для ведения бухгалтерского учета, это единственная валюта, действующая в «братском» сообществе ЕС. Центробанки стран еврозоны стали зомби, которые, якобы, могут участвовать в принятии решений.

Во-вторых, долги растут в других местах, в долгах находится не эмитент валюты, а «бенефициары», которые присоединяются к еврозоне.

Долг Греции регулировался таким образом, что страна получила огромный объем денег от ЕЦБ. Долг Италии и Испании скоро станет ночным кошмаром тех, кто принимает решения в Риме, Мадриде, Брюсселе и Берлине.

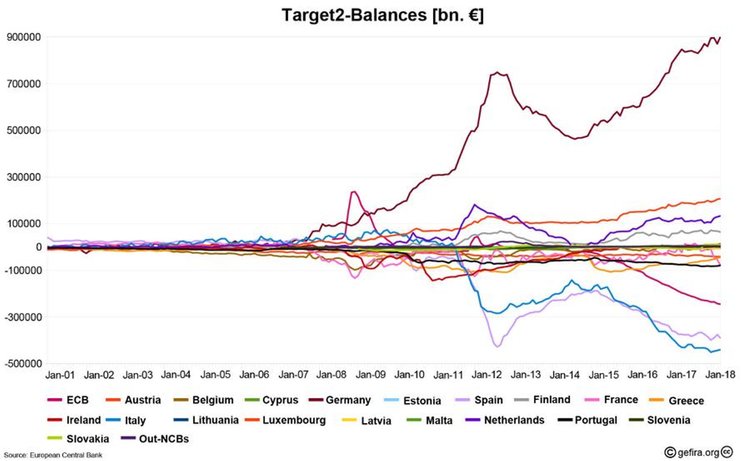

Аналогом советского переводного рубля в ЕС является не евро, а Target-2. Это платежная система, которая позволяет банкам осуществлять трансграничные платежи в режиме реального времени. В Target-2 профицит или дефицит возникает, когда деньги переходят из одной страны еврозоны в другую. Во время обострения последнего кризиса евро в 2011 и 2012 годах наблюдалось бегство капитала из особо пострадавших стран, таких как Испания и Италия, на банковском рынке Target-2 в такие страны как Германия и Люксембург, которые считались безопасными гаванями.

Аналогом советского переводного рубля в ЕС является не евро, а Target-2. Это платежная система, которая позволяет банкам осуществлять трансграничные платежи в режиме реального времени. В Target-2 профицит или дефицит возникает, когда деньги переходят из одной страны еврозоны в другую. Во время обострения последнего кризиса евро в 2011 и 2012 годах наблюдалось бегство капитала из особо пострадавших стран, таких как Испания и Италия, на банковском рынке Target-2 в такие страны как Германия и Люксембург, которые считались безопасными гаванями.

Ситуация вернулась в нормальное состояние, когда президент ЕЦБ Марио Драги дал понять, что в случае необходимости может скорректировать баланс, напечатав дополнительные деньги. Target-2 не позволила странам рухнуть. Если бы Испания осталась с песо и Италия с лирой, они бы рухнули. Target-2 защитила их от банкротства за счет граждан Германии, Люксембурга и Нидерландов. С 2015 года мы снова наблюдаем за оттоком капитала на север, когда машина, печатающая деньги во Франкфурте-на-Майне, работает как сумасшедшая. На этот раз отток капитала - результат действий Драги, начавшего QE в 2015 году, и Бундесбанка, который начал выкупать облигации на рынке.

Центробанк Италии зависит от ЕЦБ и должен покупать итальянские государственные облигации. Немецкие инвесторы должны обменять эти облигации на евро в Италии и перевести деньги через Target-2 в немецкий банк. Вот причина растущих различий в балансах Target-2:

1. немцы, владеющие итальянскими облигациями, продают их в Италии и переводят полученные деньги в Германию. Это результат более ранних проблем с торговыми балансами: итальянцы в прошлом покупали немецкую продукцию за свои облигации. Поэтому у Германии больше долговых требований, чем у любого из ее соседей.

2. итальянцы ликвидируют свои облигации и отправляют свои деньги за границу - обычный отток капитала.

Таким образом, у Германии снова чрезвычайно высокие долговые требования. В этом году они уже достигли триллиона евро, 25% ВВП Германии.

Огромные требования Германии в рамках Target-2 не покрыть никакими ценными бумагами. Если Италия или Испания выйдут из зоны евро, это оставит немцев на произвол судьбы. В Германии до сих пор нет беспорядков, потому что в стране хорошо известна уверенность в Бундесбанке.

Все верят в ЕЦБ и Марио Драги. На пресс-конференции 26 июля этого года он хотел успокоить, когда рассказал о Target-2: «Это не имеет никакого отношения к перемещению капитала из страны в страну». Фактически, это только клиринговые балансы, которые можно превышать, пока никто не покидает зону евро.

Поэтому Италия не должна покидать зону евро. Она «слишком большая, чтобы рухнуть»: ее долг составляет 2,3 трлн евро (!), в июне 2018 года обязательства по Target-2 выросли с -164,5 млрд евро в 2015 году до -481 млрд евро. Banca d'Italia обязан Бундесбанку почти полмиллиона евро!

С одной стороны, Драги, итальянец, который использует свое положение, чтобы спасти свою страну, с другой - многие немецкие экономисты, которые критикуют Target-2. Профессор Ханс Вернер Зинн, для которого Target-2 - это чек, который нельзя обналичить, особенно известен. В одной из своих статей он вот таким образом описывает ситуацию в Испании и Италии:

«В этих странах правят радикальные социалисты, которые не хотят ничего знать о бюджетной дисциплине, в Италии сметены старые партии. Радикальное правительство партий «Движение пяти звезд» и «Лиги Севера» хочет получить больше кредитов под защитой других стран евро, и угрожают покинуть евро, если ЕС откажется это сделать».

Драги придерживается иного мнения:

«Евро незаменим, потому что это сильная валюта и потому что она нужна обществу (!). Никто не должен задаваться вопросом о смысле его существования. Не стоит обсуждать вопрос его отмены (!). Это может только навредить».