На юге Европы опять начинается финансовый шторм, Италия никак не может спасти экономику без существенных бюджетных расходов.

На прошлой неделе коалиционное правительство Италии сократило прогноз роста итальянской экономики в 2019 году до 0,2% с предыдущего прогноза в 1%. Это самый слабый прогноз в еврозоне. Италия уже испытывает спад после 2 кварталов отрицательного роста ВВП во второй половине 2018 года.

Прогноз бюджета на этот год был основан на предположении, что в этом году экономика вырастет на 1%. Однако теперь кажется, что экономика не вырастет вообще. Скорее, стоит ожидать сокращения.

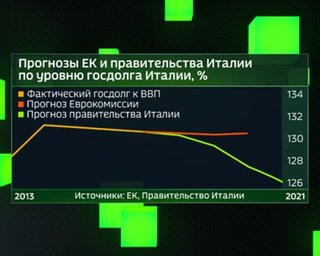

Прогнозы ЕК и правительства Италии по уровню госдолга Италии с 2013 года

В результате дефицит текущего счета Италии в 2019 году значительно превысит 2,04% ВВП. Именно этого показателя правительство Италии обязалось придерживаться в конце прошлого года. Это может вылиться в еще одно противостояние между Римом и Брюсселем по вопросу направления фискальной политики.У Италии самая большая доля госдолга в Европе в номинальном выражении. Она составляет 2,14 трлн евро. Более того, у страны второй по величине объем долга в относительном выражении, после того как Греция дважды провела бэйл-аут экономики. Рим прогнозирует, что в этом году государственный долг достигнет нового рекордного уровня, 132,6% ВВП. И это не предел, учитывая застойную ситуацию в экономике Италии и решимость правительства сократить налоги, снизить пенсионный возраст и ввести универсальный базовый доход граждан.

Многие проблемы экономики Италии носят хронический характер. Ряд сложностей начался еще с момента перехода на евро в 2000 году или с зависимости Рима от госдолга в 1980-х годах. Как указывает ОЭСР, реальный ВВП Италии значительно ниже показателей докризисного пика. Италия ─ единственная страна ОЭСР, где доходы (измеряемые в ВВП на душу населения) не выше, чем в 2000 году. Во Франции, Испании, Великобритании и Германии за тот же период они выросли на 13%, 17%, 21% и 23% соответственно.

МВФ прогнозирует, что коэффициент госдолга Италии увеличится с 134,4% ВВП в 2020 году до 138,5% в 2024 году. По мере роста долга вырастут и процентные выплаты по долгу. Это неустойчивая ситуация, особенно учитывая, что значительную часть долга надо погасить в ближайшие несколько лет. В 2019 году Италия должна погасить облигации на 250 млрд евро.

Сейчас Рим не может рассчитывать на то, что ЕЦБ скупит более половины выпускаемых им облигаций. Конечно, в трудные времена инвесторы поглотят высокодоходные итальянские облигации. Но есть риск того, что их доходность вырастет слишком высоко. В этот момент ситуация изменится, как в 2012 году, когда доходность 10-летних облигаций Италии взлетела до 7%.

Прежде чем это произойдет снова, придется что-то отдать. Если бы у Италии была собственная валюта и она контролировала бы свою денежно-кредитную политику, страна могла бы попытаться сократить долг с помощью инфляции – чем бы это ни обернулось для ее валюты. Но этого не будет. В качестве альтернативы, она, как и Греция, может объявить дефолт по долгу. А это означает малоприятные последствия для держателей долга, включая итальянские домохозяйства, отечественные и иностранные банки.

Еще один вариант для Рима, который опробовала и Греция, заключается в том, чтобы сократить государственные расходы, повысить налоги, приватизировать государственные активы, ввести режим жесткой экономии. Это путь, рекомендованный ОЭСР. Но он фактически гарантирует самоубийство на выборах партнерам по коалиционному правительству Италии. Они сделают все возможное, чтобы избежать отчуждения избирателей, благодаря которым почувствовали вкус к власти.

Другими словами, ни одно из этих классических решений не подходит для такой большой и системно значимой страны как Италия. Риск того, что ситуация выйдет из-под контроля, растет на фоне того, что в стране действуют 2 партии, выступающие против жесткой экономии. Они не сторонники европейского проекта и готовы противостоять диктату Брюсселя.

В Италии чрезвычайно хрупкий финансовый сектор с самым высоким коэффициентом плохих долгов и самой низкой доходностью активов среди основных европейских экономик. Французское правительство предупредило, что экономический спад в Италии может нести для ЕС такой же крупный риск, как в случае с Brexit.

Французскому правительству стоит побеспокоиться. Экономики Италии и Франции тесно связаны. Ежегодные объемы торговых потоков достигают около 90 млрд евро. Важнее то, что французские банки являются крупнейшими иностранными владельцами итальянского государственного и частного долга, совокупный объем которого, по состоянию на III квартал 2018 год, составляет 311 млрд евро, согласно данным Банка международных расчетов. В случае дефолта долга в Италии будет нанесен удар по балансам французских банков.