9 августа Центральный банк выдал свежую статистику денежной базы в узком определении. На 1 августа 2019 года она составила 10,4 трлн рублей в номинальном выражении. Это всего лишь на 2% выше, чем год назад, а в реальном выражении, то есть, с поправкой на инфляцию, узкая денежная база ушла даже в минус, на -2,7%. Это плохой знак для российской экономики, которая и без того находится в предкризисном состоянии, считает руководитель группы макроэкономических исследований «КАМАЗ»* Сергей Блинов.

Чем мрачнее тучи над экономикой, тем легче хлеб прогнозиста. В июне, в статье «В ожидании “чёрного вторника“», мы указывали, что «взрывное» ухудшение экономической ситуации (подобное резкой девальвации рубля в августе 1998, или декабре 2014 года) может, в зависимости от количества и качества ошибок Центрального банка, случиться в любое время в интервале 3-36 месяцев . Тот прогноз был сделан на основе динамики широкой денежной базы. И, конечно же, диапазон в 36 месяцев (это три года!) слишком широк, чтобы эффективно использовать его как «раннее предупреждение». Это всё равно, что до июня 2022 года каждый месяц повторять и повторять, что «возможен кризис».

Чем мрачнее тучи над экономикой, тем легче хлеб прогнозиста. В июне, в статье «В ожидании “чёрного вторника“», мы указывали, что «взрывное» ухудшение экономической ситуации (подобное резкой девальвации рубля в августе 1998, или декабре 2014 года) может, в зависимости от количества и качества ошибок Центрального банка, случиться в любое время в интервале 3-36 месяцев . Тот прогноз был сделан на основе динамики широкой денежной базы. И, конечно же, диапазон в 36 месяцев (это три года!) слишком широк, чтобы эффективно использовать его как «раннее предупреждение». Это всё равно, что до июня 2022 года каждый месяц повторять и повторять, что «возможен кризис».

Поэтому имеет смысл посмотреть, что по этому поводу говорит другой показатель – узкая денежная база (УДБ). Сможет ли этот индикатор указать нам более точное время наступления кризиса?

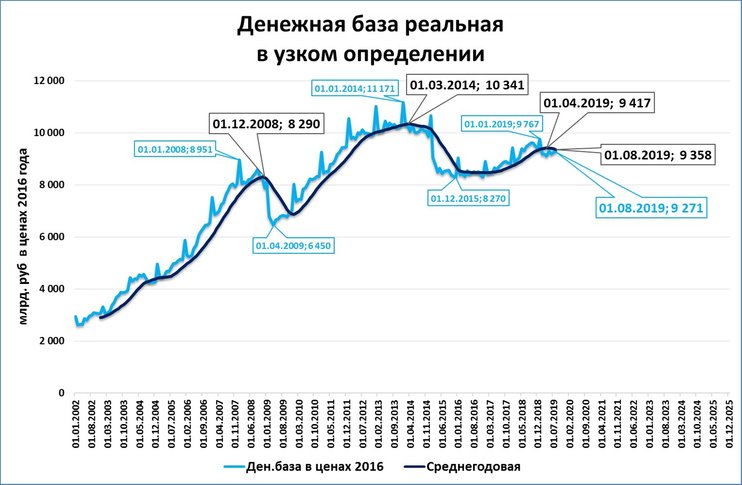

Узкая денежная база на 1 августа 2019 года

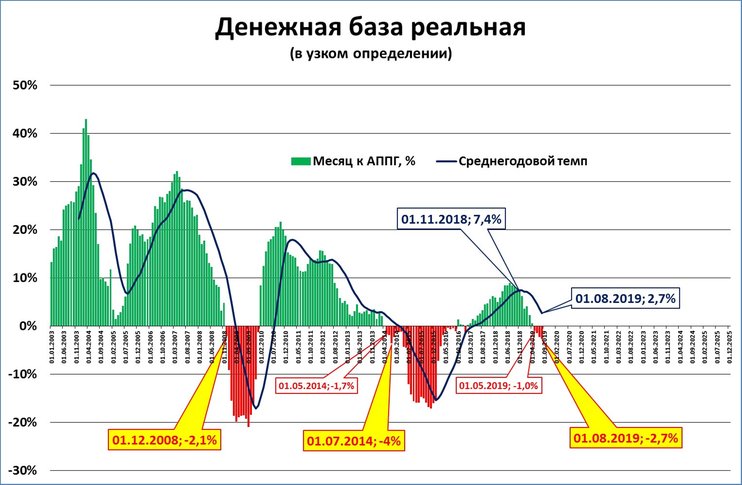

Отметку в 10 трлн рублей УДБ превысила впервые 1 июля прошлого года, и с тех пор заметного её роста не наблюдается. В целом УДБ вела себя «прилично», и чтобы разглядеть на графике кризисные сжатия денежной базы в 2008 и 2015 годах, надо ещё и присматриваться.Однако читатели нашего сайта знают, что для экономики важнее не номинальные, а реальные денежные показатели, то есть, скорректированные на уровень инфляции. График узкой денежной базы в постоянных ценах 2016 года показывает прошлые кризисы более наглядно. И выглядит он гораздо менее оптимистично (график 2).

График 2. Узкая денежная база падает с начала 2019 года Источники: ЦБ, Росстат, расчёты С. Блинова

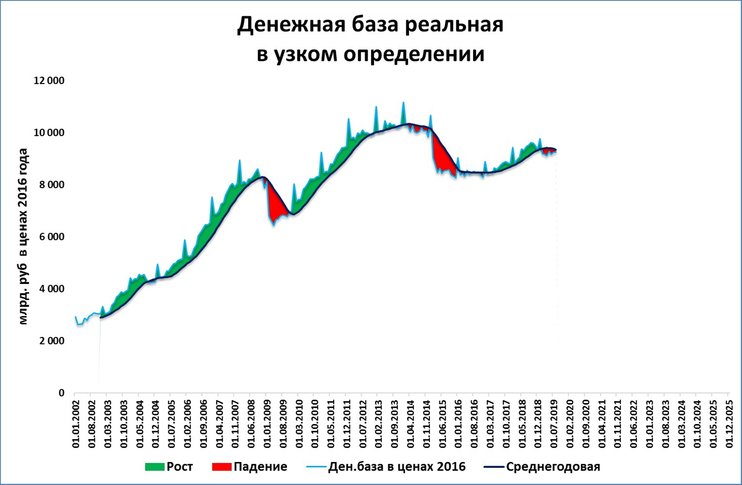

Узкая денежная база в реальном выражении (реальная УДБ) так и не дошла до предкризисных максимумов 2014 года. А то, что текущие её значения ниже её же среднегодовых значений, явный признак приближения спада. Ещё нагляднее это видно, если раскрасить периоды роста реальной УДБ зелёным цветом, а периоды падения – красным (график 3).

График 3. Узкая денежная база ниже своих среднегодовых значений – признак спада Источники: ЦБ, Росстат, расчёты С. Блинова

Как читать этот график? Об ухудшении ситуации в экономике говорит последовательное наступление трёх событий:Исчезает зелёная зона. Темпы роста ВВП при этом замедляются и приближаются к нулевой отметке.

Появляется небольшая красная зона. ВВП начинает падать небольшими темпами.

Сильное расширение красной зоны. Оно будет означать, что кризис развернулся в полную силу.

Ещё лучше падение и рост видны на диаграмме темпов (график 4).

График 4. Узкая денежная база в реальном выражении падает с мая 2019 года Источник: ЦБ, Росстат, расчёты С. Блинова

1 августа реальная денежная база на 2,7% ниже, чем год назад. Как это всё поможет нам спрогнозировать точку «взрыва», то есть такого быстрого (иногда в течение дня) изменения, которое будет видно и обывателю, и президенту? Примем за точку взрывных изменений в экономике момент девальвации рубля. Это январь 2009 (Центральный банк возглавляет Сергей Игнатьев) и декабрь 2014 года (Центральный банк возглавляет Эльвира Набиуллина).Попробуем спрогнозировать подобное «взрывное» изменение сейчас, опираясь на два типа событий: Начало сжатия реальной узкой денежной базы Сжатие реальной УДБ темпами более 2% Примерные расчёты приведены ниже.

Начало сжатия ДБ как сигнал. От одного до семи месяцев до «взрыва»?

2008 год: падение реальной УДБ зарегистрировано 1 декабря 2008 года, за месяц до январской 2009 года девальвации.2014 год: падение реальной УДБ зарегистрировано 1 мая, за семь месяцев до декабрьской 2014 года девальвации.

Что это даёт нам для прогноза ситуации в 2019 году? Сейчас сжатие реальной денежной базы в узком определении фиксируется с 1 мая 2019 года. Если бы ситуация развивалась как в 2008, при Игнатьеве, то «взрыв» случился бы уже в июне. Если ситуация развивается как в 2014 году, при Набиуллиной, то у нас ещё есть время до декабря.

Падение ДБ более чем на 2% как сигнал: 1-5 месяцев до «взрыва»?

В прошлом падение реальной денежной базы на 2% и более случалось за 1-5 месяцев до взрыва.2008 год: начало сжатия реальной УДБ и падение её более чем на 2% совпали по времени. Первое же зафиксированное падение 1 декабря 2008 превысило планку в 2%: усилиями ЦБ реальная УДБ сократилась тогда на 2,1% в реальном выражении. Произошло это за 1 месяц до девальвации в январе 2009 года.

2014 год: начиная с мая ЦБ сжимал реальную УДБ темпами 1,7 -1,8%. Но 1 июля 2014 года сжатие ускорилось до 4%, резко превысив выбранный нами порог в 2%.

2019 год: начиная с мая ЦБ сжимает реальную УДБ темпами 1-1,5%. Но 1 июля темпы сжатия подскочили до -2,3%, превысив выбранный нами порог в 2%. Всё это очень похоже на сценарий 2014 года, только в этот раз Эльвира Набиуллина исполняет привычную ей партию в ещё более медленном темпе.

Если всё будет развиваться как в 2008 или 2014 году, то «бабахнет» в любой момент, до декабря 2019 года включительно. Оценка совпадает с первым подходом.

Подведём итог

В прошлой публикации мы пытались ответить на вопрос «когда бабахнет?», привлекая в качестве «виртуального эксперта» такой показатель, как реальная денежная база в широком определении. Получился широкий временной диапазон 3-36 месяцев (сентябрь 2019 – июнь 2022).По мнению же второго «виртуального эксперта» (это узкая денежная база в реальном выражении), возможное время срыва экономики в кризис более конкретно: до декабря 2019 года.

Стоит подчеркнуть, что никакой неизбежности и предрешённости в наступлении мощного кризиса нет. Всё потому, что рассмотренные нами показатели находятся в руках Центрального банка. И в его силах быстро развернуть ситуацию от скатывания в кризис к быстрому экономическому росту.

Если ЦБ повторит успешный опыт 2000-2008 и 2010-2011 годов, то на темпы роста ВВП в 5% Россия может выйти в течение трёх-шести месяцев (см. «О росте ВВП на 5%»). И никакого взрыва не будет.

*- мнение автора не является официальной позицией компании.