На прошлой неделе стратеги и экономисты Morgan Stanley опубликовали прогноз на 2019 год, который, по их мнению, станет «поворотным моментом». Они делают вывод, что на ряде ключевых рынков будут отражены важнейшие тенденции в предстоящем году.

По мнению аналитиков банка, 2019 станет годом, когда реализуются следующие события: ● Совпадет доходность долгосрочных суверенных облигаций в США и Европе

● Процесс укрепления доллара США достигнет окончательного пика

● Инвестиции в акции и облигации развивающихся рынков продолжат демонстрировать существенную доходность

● Доходность от вложений в акции США будет снижаться

Аналитики отдают предпочтение «акциям стоимости» (недооцененным), а не «акциям роста» (имеющим большой потенциал роста).

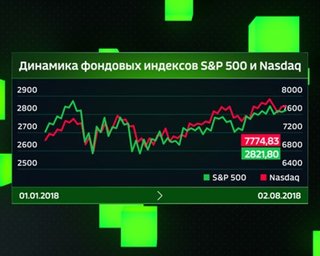

Динамика фондовых индексов S&P 500 и Nasdaq в 2018 году

На прошлой неделе в Сингапуре прошел 17-й ежегодный Asia Pac Summit, где проходили обсуждения перспектив, в которых участвовала большая группа клиентов. Не все клиенты разделили взгляды экспертов Morgan Stanley, причем, меньше всего они готовы отдать предпочтение акциям стоимости перед акциям роста, а также международным акциям перед акциям США. Большинство согласны с медвежьей позицией по доллару США. Многие разделяют позитивный взгляд на долг развивающихся рынков. Сохраняется также высокий уровень неопределенности, что заставляет людей избегать риска, связанного с новым взглядом. Это то, что часто можно услышать в период крупных поворотных моментов, особенно когда прежние тенденции были довольно мощными. Но прогнозирование изменений в инвестиционных циклах – это и есть суть работы макроэкономического стратега.Что стратеги Morgan Stanley ожидают от этих изменений? Во-первых, экономическая команда ожидает, что экономика США в следующем году будет замедляться на фоне бурного роста в 2018 году. Стратеги прогнозируют, что развивающиеся рынки и экономический рост в Европе останутся устойчивыми, экономика Японии снова ускорится. Разница в темпах роста между развивающимися рынками и США должна расшириться, так как она сокращается между международными развитыми экономиками и США.

Это приведет к конвергенции процентных ставок между США и Европой и более слабому доллару США. С точки зрения прибыли, сложных сравнений и растущего давления на маржу стратеги прогнозируют усугубление проблемы замедления экономического роста в США. Это предполагает более медленный рост прибыли в США по сравнению с международными рынками, что создает более высокую производительность для международных акций.

В эпоху QE и жесткой экономии бюджетных средств, инвесторы, вкладывающие в акции, отдадут предпочтение качеству и росту. Это стратегия, которая блестяще себя зарекомендовала. Однако в конце этой эпохи подобная стратегия едва ли будет работать также хорошо. Как отмечалось ранее, период глобального восстановления начался 2 года назад с понижением ставок в 2016 году. Это совпало с повторной синхронизацией глобального роста между развивающимися рынками и развитыми рынками, став мощным эликсиром для акций всех типов, поскольку премии за риск были слишком высокими для нового мира. Когда ставки в США выросли почти на 100% по сравнению с минимумами 2016 года, наряду с сильным аргументом в пользу более высоких премий за риск, оценки внезапно сокращаются, по крайней мере, в США.

Поскольку ужесточение ФРС стало одним из основных факторов для медвежьего прогноза для рисковых активов в 2018 году, нельзя не упомянуть более «голубиный» тон Джерома Пауэлла на прошлой неделе. Нельзя сомневаться, что ФРС будет учитывать финансовые условия в своих политических решениях. Однако комментарии Пауэлла ничего не меняют в отношении прогноза прибыли. Поскольку ставки колеблются на отметке около 3%, нет оснований ожидать, что S&P500 преодолеет верхний предел ранее заявленного ближайшего диапазона (2650-2825).

Стратег Morgan Stanley Майкл Уилсон, написавший эту заметку перед встречей Трампа и Си в субботу вечером на G-20, не думает, что торговая напряженность является основной причиной, по которой рынки активов будут разочарованы в 2018 году. Как и в случае с «голубиным» настроем ФРС на прошлой неделе, нет оснований менять мнение о рынке с ограниченным диапазоном на остальную часть года.