Некогда любимые инвесторами "мусорные" облигации выходят из моды. Участники рынка, видимо, устали получать низкую доходность и перекладываются в облигации развивающихся стран.

Фонды, инвестирующие в активы развивающихся стран, фиксируют приток средств, а вот фонды "мусорных" облигаций, наоборот, отмечают вывод денежных средств, причем уже несколько недель подряд, пишет Bloomberg.

Фонды, инвестирующие в активы развивающихся стран, фиксируют приток средств, а вот фонды "мусорных" облигаций, наоборот, отмечают вывод денежных средств, причем уже несколько недель подряд, пишет Bloomberg.

В частности, такие компании, как Deutsche Asset Management и Brandywine Global Investment Management, заявляют, что перекладывают деньги в облигации развивающихся стран в надежде получить большую доходность.

За неделю, завершившуюся 13 сентября, инвесторы вывели из фондов высокодоходных облигаций $616 млн, отток наблюдается вторую неделю подряд. Такие данные приводит Bank of America Merrill Lynch. За аналогичный период в фонды развивающихся рынков было вложено $1,7 млрд.

Впрочем, в этой тактике нет ничего нового. Инвесторы уже достаточно давно покупают все, что может приносить максимальную доходность, причем риски таких вложений почти не оцениваются. Это горячий капитал в самом ярком его проявлении: деньги быстро приходят и так же быстро уходят.

Эксперты отмечают, что уже сейчас назвать облигации развивающихся стран дешевыми достаточно сложно, ведь во многом благодаря желанию инвесторов скупать все, что можно, а также политике низких ставок со стороны крупнейших ЦБ, доходности по многих облигациям находятся на исторически низких уровнях.

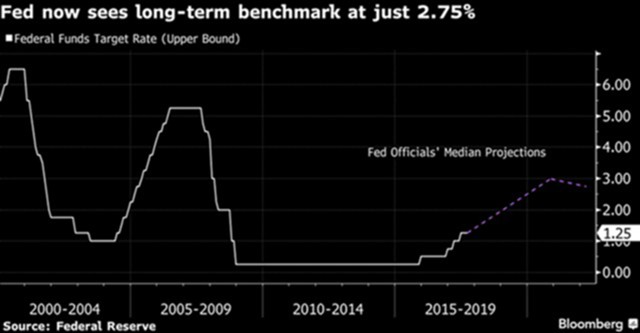

Кстати, Bloomberg также сообщает, что вчерашнее решение ФРС вполне может спровоцировать и дальнейшее ралли на долговых рынках.

Новый точечный график прогнозов (dot plot) чиновников ФРС показал сокращение медианной долгосрочной оценки уровня ставки на 0,25 п. п. до 2,75%. Это на 2,5 п. п. ниже, чем цель была до начала мирового кризиса десять лет назад.

"Долгосрочный участок кривой доходности выглядит более привлекательным", учитывая это сокращение, отметили аналитики Morgan Stanley, в том числе Эллен Зентнер.

И если долгосрочные казначейские облигации США более привлекательны, это делает корпоративные бонды и облигации развивающихся стран все более заманчивыми.

Все это дает зеленый свет, для того чтобы "бычья" тенденция для бондов продолжалась, и не представляет никаких препятствий для резкого увеличения выпуска долговых бумаг, наблюдавшегося в этом году.

Как сообщали "Вести.Экономика", Центробанк США объявил, что в октябре начнет сокращать баланс активов объемом $4,5 трлн. Большую часть этих активов составляют Treasuries и ипотечные облигации, которые ФРС приобретала в рамках программы количественного смягчения.

При этом ФРС сохранила процентную ставку по федеральным фондам в диапазоне 1-1,25% годовых. Однако обновленный прогноз регулятора показывает, что в этом году возможно еще одно повышение ставки.

Накануне ФРС ожидаемо сохранила процентную ставку на уровне 1-1,25%, но анонсировала отказ от политики реинвестирования доходов по портфелю ценных бумаг и о начале сокращения баланса регулятора. Кроме того, была представлена новая точечная диаграмма, в которой произошел небольшой сдвиг ожиданий по приемлемому уровню процентной ставки в сторону понижения в 2018-2019 гг. и долгосрочной перспективе. Вероятность повышения ставки в декабре подскочила до 63,8%, напоминает Илья Фролов, старший управляющий по исследованиям и анализу отраслей и рынков капитала "Промсвязьбанка".

С октября объем активов будет сокращаться на $10 млрд в месяц ($6 млрд казначейские облигации и еще $4 млрд – ипотечные ценные бумаги), при этом ожидается, что ежеквартально этот объем будет увеличиваться с целью достижения целевого уровня $50 млрд в месяц.

Ориентировочно он будет достигнут к концу следующего года.

Переход к сворачиванию баланса влияет на сентимент инвесторов, хотя на первых порах прямого эффекта на состояние глобальных рынков эта мера и не оказывает ввиду относительно небольших объемов сокращения.