За несколько десятилетий начиная с 1980-х и до середины 2000-х гг. медицинские счета выросли и стали одной из самых больших причин личных банкротств в США.

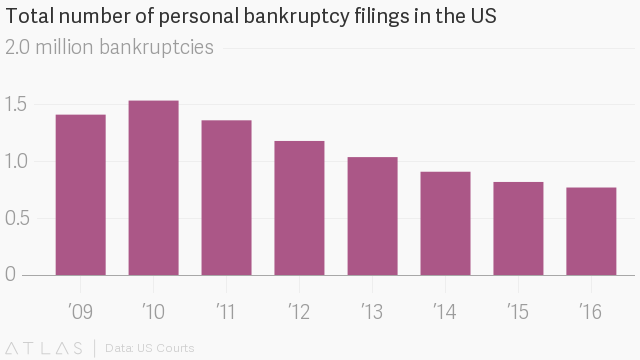

Но, достигнув рекордных уровней в 2005 г., количество личных заявлений о банкротстве теперь снижается - на 50% с 2009 г., когда было зарегистрировано 1,5 млн заявлений, до 766 тыс. в прошлом году.

Это повод для радости, и тем не менее определение причин остается довольно сложной задачей. Снижение началось в том же году, когда конгресс принял закон о доступном медицинском обслуживании (ACA), который способствовал сокращению числа банкротств. Подчеркивая лишний раз, насколько программа Obamacare способствовала этому, ведущие исследователи оценивают падение в пределах от 10% до более чем 50%.

ACA имеет два рычага для сокращения медицинского долга: сокращение ежегодных и пожизненных расходов на медицинское обслуживание и расширение охвата в более 20 млн ранее незастрахованных людей за счет Medicaid и субсидированные частные варианты страхования здоровья. Оба варианта способствовали резкому сокращению числа американцев, которые не могут позволить себе медицинскую помощь.

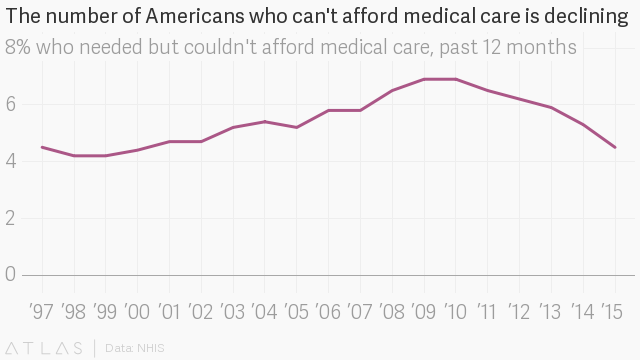

Ежегодный опрос, проведенный Центром США по контролю и профилактике заболеваний, показал, что число американцев, сообщивших о том, что они не могут оплатить необходимое медицинское обслуживание, сократилось на 35% в период между 2010 и 2016 гг., до самого низкого уровня после 1990-х гг. Взаимосвязь с законом кажется ясной: ACA был подписан в 2010 г., развернут в 2011 г. и полностью реализован к 2015 г.

Однако важно понимать, как система здравоохранения приводит американцев к банкротству из-за медицинского долга. Усилия республиканцев по отмене Obamacare мертвы после неудачного голосования в сенате 28 июля, но новые попытки отменить или изменить закон ACA уже ведутся.

Исторически сложилось так, что связь между банкротством и здравоохранением горячо оспаривалась. В исследовании 2009 г., соавтором которого была Элизабет Уоррен (тогдашний научный сотрудник Гарвардского университета, ныне сенатор США), выявлено, что медицинские расходы в 2007 г. составили 62% от личных банкротств. Совсем недавно анализ судебных данных о банкротстве в 2017 г. и данных опроса Consumer Reports, полученных от 2 тыс. американцев, показал, что "расширенное медицинское страхование помогло сократить количество личных дел о банкротстве в два раза".

Исторически сложилось так, что связь между банкротством и здравоохранением горячо оспаривалась. В исследовании 2009 г., соавтором которого была Элизабет Уоррен (тогдашний научный сотрудник Гарвардского университета, ныне сенатор США), выявлено, что медицинские расходы в 2007 г. составили 62% от личных банкротств. Совсем недавно анализ судебных данных о банкротстве в 2017 г. и данных опроса Consumer Reports, полученных от 2 тыс. американцев, показал, что "расширенное медицинское страхование помогло сократить количество личных дел о банкротстве в два раза".

Нил Махони, адъюнкт-профессор экономики в Университете Чикагской школы бизнеса Бута, считает, что 50%, вероятно, слишком большой показатель, чтобы относиться исключительно к медицинскому долгу: это равно около 382 тыс. ежегодных заявок на банкротство, связанных с медицинским обслуживанием. Он отметил, что исследование, проведенное доцентом юриста Северо-восточного университета в 2014 г. Даниэлем Остином, показало, что национальные медицинские банкротства составляли от 18% до 25% всех личных заявок. Более поздние исследования показали, что расширение ACA Medicaid было связано с незначительным снижением числа банкротств - менее чем на 3%.

Томас Миллер, экономист-специалист по вопросам здравоохранения Объединенного экономического комитета в конгрессе, а теперь сотрудник Американского института предпринимательства, предупреждает, что оценки влияния ACA на тенденции банкротства в лучшем случае неточны из-за смешения эффектов отскока в экономике и закона о банкротстве, принятого в 2005 г. В 2005 г. Конгресс США принял закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей, что сделало процедуру подачи заявления о банкротстве более сложной и дорогостоящей. Закон "О реформе в области законодательства о банкротстве", по-видимому, привел к первоначальному всплеску национальных банкротств, когда люди бросились подавать заявки на банкротство, прежде чем более жесткие законы вступили в силу в 2005 г.

Закон о банкротстве стал первым из трех глубоких событий, которые, по мнению многих экспертов, привели к миллионам банкротств в США за последнее десятилетие. Это произошло, после того как началось медленное восстановление экономики после спада 2009 г., и после мер ACA, которые стали развертываться в начале 2010-х гг.

В недавнем исследовании, проведенном исследователями из Калифорнийского университета в Лос-Анджелесе, была предпринята попытка рассмотреть некоторые из этих факторов. Воспользовавшись естественным экспериментом, созданным постановлением Верховного суда 2012 г., позволяющим штатам отказаться от мандата расширения Medicaid для американцев с низким доходом, исследователи проанализировали 5 млн кредитных отчетов, некоторые из 19 штатов отклонили расширение Medicaid, а другие приняли его.

Их выводы, опубликованные в июле этого года, были поразительными. Исследователи пришли к выводу, что "расширение Medicaid сократило неоплаченные медицинские счета домохозяйств на $4,8 млрд за первые два года, снизило количество личных банкротств". Исследование также показало, что новый медицинский долг среди взрослых в возрасте 18-64 лет сократился на 30-40% в период с 2011 по 2015 гг.

Махони из Чикагского университета считает, что большинство исследователей могут согласиться с тем, что ACA снизило связанные со сферой здравоохранения банкротства в США "на 10-30%". Более поздний анализ показал, что Medicaid практически ликвидировала катастрофические медицинские расходы, уменьшила вероятность заимствования денег или пропуска оплаты счетов более чем на 50% и снизила на 25% вероятность того, что неоплаченный медицинский счет будет отправлен в коллекторское агентство.

Что делает медицинские долги столь коварными, так это то, что они часто настигают человека не в лучшие времена: человек заболевает, несет огромные расходы, теряет работу (часто их страховку) и подрывает основы своих финансов. Это редко только одна форма долга, которая сводит на нет финансы человека: медицинский долг может быть просто последней каплей. Калечащий медицинский счет может спровоцировать годы экономических бедствий: он может забрать все сбережения и лишить доступа к кредитам для домов, автомобилей или других активов, ухудшить перспективы для их детей.