span> В конце ноября Bitcoin обновил свой минимум - в первые с 2017 года его цена опустилась ниже 3600$. За ним начали падать котировки остальных Блокчейн активов. На пике рынок оказался около года назад - в январе 2018 г. - показав рост более 4500% по сравнению с январём 2017 г., а затем потерял более двух третей своей капитализации. К осени 2018 г. пузырь на рынке Блокчейн активов сдулся. Наблюдая за изменением котировок, можно сделать несколько важных выводов относительно поведения инвесторов.

В рамках классического фиатного анализа финансисты используют коэффициент Beta для оценки риска актива по сравнению с крупным индустриальным индексом. В качестве прокси используются индексы, созданные на основе большого числа крупных компаний – такая конструкция позволяет сгладить волатильность и индивидуальные колебания котировок отдельных компаний, а также показать динамику отрасли.

Рынок Блокчейн активов относительно мал по сравнению с фиатными рынками, такими как рынки акций или сырья. Они отличаются по своим свойствам, поэтому соотносить их фундаментальные характеристики некорректно, но несмотря на большие различия можно провести параллели между этими рынками.

Поведение инвесторов можно описать, опираясь на теорию оценки фиатных активов, в частности на показатель Beta. Стабильный индустриальный индекс инвесторы интуитивно заменили котировкой Bitcoin’а. Такой подход объясним – инвесторы смотрят на Bitcoin как на старейший инструмент в индустрии и полагают, что он обладает самыми сильными фундаментальными показателями. При росте курса Bitcoin’а можно увидеть, что большинство активов независимо от их качества начинают расти, но с большей амплитудой, как если бы Beta была больше 100%, и наоборот, при резком падении Bitcoin’а большинство активов начинает также падать.

В отсутствии прочих аналитических маркеров такое поведение инвесторов можно назвать рациональным. При этом необходимо указать на некоторые важные разрывы в логике, которые существенно ограничивают способность инвесторов принимать эффективные решения. Bitcoin очень плохо подходит на роль индустриального прокси:

-Bitcoin - это не индекс, а один инструмент из многих. Рассматривать его как прокси на сектор некорректно, даже несмотря на то, что его капитализация составляет порядка половины всего сектора.

-Большая часть инвестиционного сообщества неверно полагает, что Bitcoin - это протокол, который неуязвим для атак и предельно надежен среди всех доступных инструментов. На протяжении истории существования Bitcoin’а в коде протокола периодически находят критичные уязвимости, которые разработчики успевают устранить до того момента, пока ими не воспользуется вредоносный агент. Последняя критичная уязвимость была обнаружена в сентябре 2018 г.

-Bitcoin - это инструмент, который был публично выпущен в 2009 г. Учитывая темп технологической эволюции, можно сказать, что Bitcoin уже значительно устарел: консенсус Proof of work неэффективен, а сам протокол неудобен в использовании.

-По состоянию на начало декабря 2018 г. уже существовали инструменты, которые могут эффективно конкурировать с Bitcoin’ом и служить более качественным прокси на сектор. Инвесторы корректируют свое видение рынка со значительной задержкой, поэтому Bitcoin по-прежнему является ключевым прокси. Процесс “отвязывания” рынка от Bitcoin уже начался – это подтверждает тот факт, что уровень капитализации Bitcoin’а внутри всей капитализации Блокчейн активов продолжает снижаться.

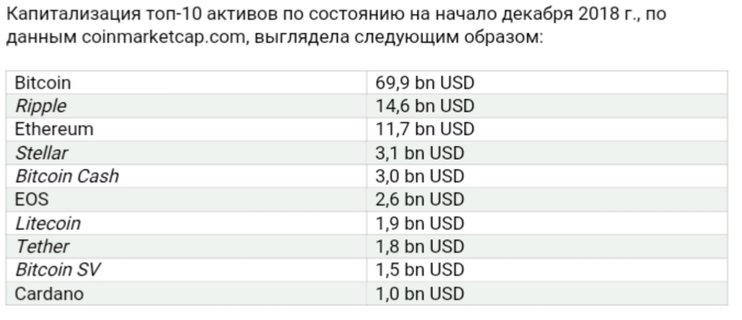

Coinmarketcap.com является одним из самых популярных ресурсов для получения актуальной информации о состоянии рынков Блокчейн активов. Информацию, представленную на этом ресурсе, нельзя игнорировать, так как она, с одной стороны, отражает предпочтения инвесторов, а с другой стороны питает настроение менее опытных, начинающих трейдеров.

Coinmarketcap.com является одним из самых популярных ресурсов для получения актуальной информации о состоянии рынков Блокчейн активов. Информацию, представленную на этом ресурсе, нельзя игнорировать, так как она, с одной стороны, отражает предпочтения инвесторов, а с другой стороны питает настроение менее опытных, начинающих трейдеров.

Tether в принципе, должен быть исключен из этого списка, так как он является стабильным токеном, цена которого привязана к доллару. Он не является Блокчейн активом в полном смысле этого термина. Стоимость 1 Tether по определению равна 1 доллару США.

Bitcoin Cash / Bitcoin SV / Litecoin являются клонами Bitcoin’а, другими словами, в этих протоколах использован очень похожий код и они не принесли во вселенную Блокчейн активов никаких значительных инноваций. В таком качестве вряд ли они должны входить в топ-10 активов по капитализации.

Ripple не является Блокчейн активом в традиционном понимании, так как это централизованная система.

Stellar является форком Ripple, созданным одним из участников команды разработчиков Ripple.

Представленные наблюдения позволяют сделать ряд выводов относительно состояния рынка и поведения инвесторов:

-Рынок Блокчейн активов довольно незрелый и характеризуется значительным уровнем асимметрии информации.

-Инвесторы не обладают инструментарием, чтобы заглянуть внутрь активов и принимать решения на основе фундаментальных метрик. Да и сами фундаментальные метрики находятся в разработке.

-Информационный вакуум логично заполняется различными конструкциями, не всегда соответствующими строгому аналитическому подходу. Примеры таких конструкций включают в себя технический анализ, алгоритмическую торговлю или торговлю на основе машинного обучения. В лучшем случае авторы таких продуктов могут добросовестно заблуждаться относительно предлагаемого подхода, в худшем такие продукты могут являться скрытыми пирамидами.

-В долгосрочной перспективе будут выигрывать те инвесторы, которые могут оценить фундаментальную привлекательность активов исходя из их субстанции, а не слухов и маркетинговой компании.

Ксения Уланова