Администрация Дональда Трампа использовала политику тарифов для заключения двустороннего торгового соглашения с Китаем, однако эти действия оказали влияние на денежно-кредитную политику. И Федрезерв может совершить серьезную ошибку.

Переговоры, основанные на тарифах, были частью общей торговой стратегии Трампа, но были ли тарифы инструментом для изменения денежно-кредитной политики?

Независимо от того, так это или нет, ФРС теперь невольно вступила в симбиотические отношения с фискальной политикой, и вопросы относительно автономии регулятора могут очень существенно повлиять на будущие решения, ставящие под угрозу финансовую стабильность.

Федеральная резервная система не принимает участия в решениях в области налогово-бюджетной политики, в том числе в вопросе введения импортных пошлин.

Вместе с тем, принимая решения по ставкам и другим инструментам монетарной политики, Федрезерв вынужден учитывать тарифы в своих экономических прогнозах, а следовательно, и решении по ставкам.

Джером Пауэлл прямо заявлял, денежно-кредитная политика должна учитывать, как торговые споры влияют на экономические и инфляционные перспективы, и корректировать денежно-кредитную политику для достижения поставленных задач.

Учитывая, что торговая война не имеет определенных временных рамок и не имеет заранее известного исхода, поэтому ФРС вынуждена принимать страховочные решения.

Вопрос только в том, как долго они должны действовать, ведь многие экономические и финансовые риски не материализуются.

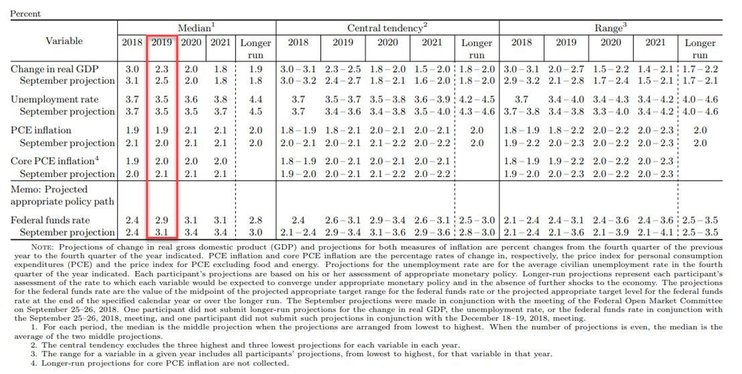

Рост ВВП на 2,4% практически соответствовал прогнозу политиков в 2,3%, а ожидания по уровню безработицы (3,5%) и базовой инфляции (1,9%) были очень близки к фактическим результатам в 3,6% и 1,7% соответственно.

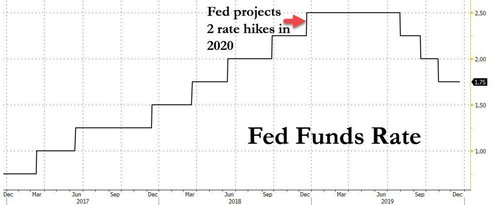

Вместе с тем, почти при идеальном прогнозе на 2019 г., члены Комитета по операциям на открытом рынке пошли против своих первоначальных намерений дважды повысить ставку в течение года и вместо этого снизили снизили ее три раза.

Вместе с тем, почти при идеальном прогнозе на 2019 г., члены Комитета по операциям на открытом рынке пошли против своих первоначальных намерений дважды повысить ставку в течение года и вместо этого снизили снизили ее три раза.

Zerohedge.

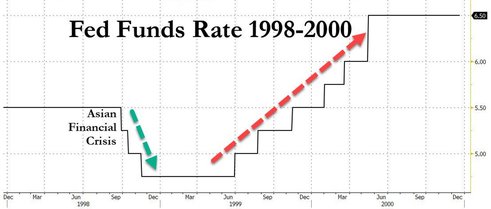

Некоторые эксперты полагают, что с точки зрения монетарной политики перспективы экономики и финансовых рынков аналогичны тем, что были в 1998 г.Тогда в Федрезерве были обеспокоены тем, как последствия азиатского кризиса могут повлиять на показатели экспорта американских компаний и экономику США в целом.

В 2019 году политики увидели, что торговые споры между США и Китаем оказали давление на рост экспорта и инвестиции в бизнес. Таким образом, в оба указанных периода члены ФРС решили снизить ставки три раза, чтобы смягчить воздействие на внутреннюю экономику.

Тем не менее, ни в 1998 году, ни в этом, показатели экономики оказались не подвержены внешним факторам.

Ну и в заключении, и тогда, и сейчас вливание ликвидности стало причиной ралли на финансовых рынках.

И хотя в конце 1990-х монетарные органы были независимы и не подвержены политическим решениям, они все равно допустили ошибку, сохраняя сверхмягкую монетарную политику слишком долго. В результате финансовые рынки значительно опережали экономику, цены на акции и корпоративный долг взлетели до рекордных уровней, в то время как операционная прибыль снижалась. Конечным результатом стал финансовый спад.

Zerohedge

Сейчас риски повторения прошлых ошибок слишком высок.С одной стороны, Федрезерв упускают из виду тот факт, что мягкая денежная политика слишком сильно искажает финансовые рынки. Во-вторых, независимость ФРС никогда не подвергалась такой серьезной угрозе.

Пока инвесторы делают ставку на то, что в 2020 году ничего не изменится, но риски финансовых эксцессов, создающих финансовую нестабильность, растут. Волатильность в политике и рыночных ставках вполне может стать сюрпризом в 2020 году.