ФРС дала рынкам еще один шанс, однако этого может оказаться недостаточно. Почему без новых масштабных стимулов акции обречены на провал?

Председатель Федреезрва Джером Пауэлл совсем недавно бросил Уолл-стрит спасательный круг, заявив о решении временно взять паузу в процессе повышения ставок и допустил, что нормализации баланса ФРС, известный как программа количественного ужесточения, может быть вскоре прекращен. Этого оказалось достаточно, чтобы стоимость фондовых активов США устремилась вверх и начала преодолевать все новые и новые высоты, несмотря на все имеющиеся проблемы.

Но хватит ли слов Пауэлла для того, чтобы сохранить устойчивый рост и так уже переоцененного рынка - таким вопросом задаются сейчас большинство инвесторов.

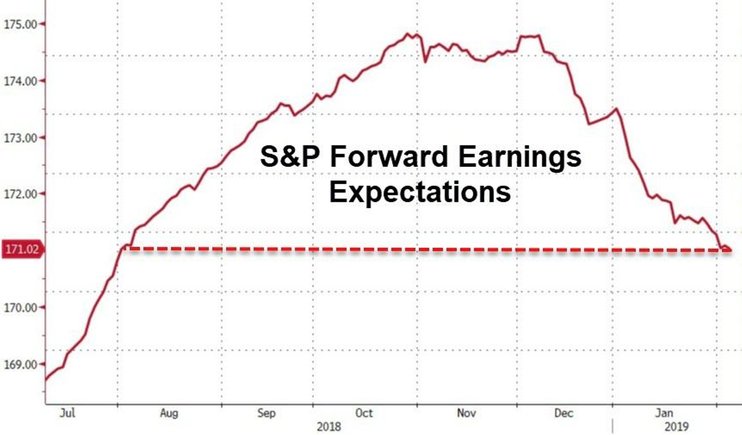

Индекс S&P 500 в настоящее время торгуется на уровне, превышающем 16-кратные будущие прибыли компаний, входящих в этот индекс. Более того, сейчас эти прибыли снижаются и показывают отрицательную величину.

Индекс S&P 500 в настоящее время торгуется на уровне, превышающем 16-кратные будущие прибыли компаний, входящих в этот индекс. Более того, сейчас эти прибыли снижаются и показывают отрицательную величину.

Таким образом, можно сделать вывод, что в прошлом году рынки могли демонстрировать рост, поскольку вложения в эти бумаги оправдывались соизмеримым темпом роста корпоративных прибылей. Но не совсем понятно, кто готов платить 16-ти или 17-ти кратную стоимость за акции корпораций, рост прибылей которых стал отрицательным.

Единственная причинам, по которой можно делать такие инвестиции - уверенность в том, что корпоративные прибыли начнут резко расти и достигнут темпов, сопоставимых с прошлогодними. Такой сценарий возможен только в том случае, если структурные проблемы, приведшие к экономическому спаду в Европе, Китае и Японии, должны разрешиться в положительную сторону и в очень короткие сроки.

Zerohedge

Очевидно, для этого крупнейшие центробанки мира должны начать очередной раунд масштабной и скоординированной накачки финансовой системы ликвидностью.При этом торговая война Китая и США должна завершится уже сейчас, более того, Пекин не должен пойти на всевозможные уступки американцам, так как это негативно повлияет на динамику экономического роста.

Кроме того, правительство Китая должно быть в состоянии вновь простимулировать свою экономику, нагрузив ее еще большим количеством долгов.

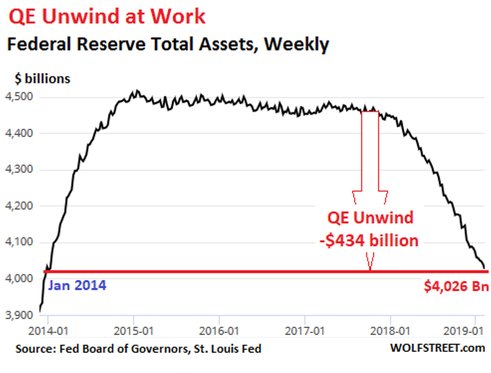

Но самое главное – это Федрезерв. Должно случиться так, что предыдущие 9 раундов повышения ставок и сокращение баланса почти $500 млрд. должны полностью остаться незамеченными или попросту исчезнуть. Вместе с тем, необходимо напомнить, что именно сокращение ликвидности стало основной причиной обвала фондовых рынков, который мы наблюдали в конце прошлого года. Не стоит также забывать, что пока сокращение баланса продолжается, и слова ФРС остаются лишь словами, отмечает Marketoracle.co.uk

Отметим, что в прошлом цикле Федрезерв в последний раз прекратил повышать ставки летом 2006 г. Но в тот раз пауза в ужесточении политики не принесла экономике облегчения. Спустя всего 12 месяцев фондовый рынок начал рушиться, а уже через 18 месяцев после последнего повышения ставок начался кризис на рынке недвижимости и финансовый кризис.

Отметим, что в прошлом цикле Федрезерв в последний раз прекратил повышать ставки летом 2006 г. Но в тот раз пауза в ужесточении политики не принесла экономике облегчения. Спустя всего 12 месяцев фондовый рынок начал рушиться, а уже через 18 месяцев после последнего повышения ставок начался кризис на рынке недвижимости и финансовый кризис.

Проблема заключается еще и в том, что существует огромная разница между тем, как Федрезерв занимал голубиную позицию в прошлый раз, и сейчас. Глобальная экономика 13 лет назад продолжала уверенно расти, а сейчас она балансирует на грани рецессии.

Относительно ВВП стоимость акций сейчас намного выше, как и уровень долга.

Общий нефинансовый долг США вырос с $33,3 трлн. (231% ВВП) до $51,3 трлн. (249% ВВП) по состоянию на III квартал 2018 г. Таким образом, американская экономика оказалась обременена дополнительными $18 трлн. долга, которые она должна обслуживать, сверх того, что не могла вынести десять лет назад.

Можно сделать вывод, что действия Федрезерва в последние годы уже сделали все, чтобы корпоративные прибыли впали в состояние рецессии, а бурный рост стоимости акций никак не вписывается в текущую картину.

Рост стоимости фондовых активов возможен только в условиях гораздо большего стимулирования экономики, нежели простая приостановка повышения ставок. После очередного падения цен активов Федрезерву придется снова снизить процентные ставки до нуля, и все глобальные центральные банки будут вынуждены возобновить участие в масштабной программе количественного смягчения. Все это будет сопровождаться огромным пакетом глобальных фискальных стимулов, что спровоцирует еще больший рост уровня долга, который и так сейчас является беспрецедентным.