Мировые ЦБ постепенно ужесточают денежно-кредитную политику, а Федеральная резервная система США и вовсе уже не первый год довольно агрессивно повышает ставки и сокращает баланс, тем не менее объем облигаций с отрицательной ставкой в мире меньше не становится. В чем причина?

Как правило, отрицательную ставку имеют наиболее безопасные активы с точки зрения инвесторов. Впрочем, когда экономические перспективы улучшаются, инвесторы предпочитают избавляться от таких вложений и покупать что-то, приносящее доход.

Как правило, отрицательную ставку имеют наиболее безопасные активы с точки зрения инвесторов. Впрочем, когда экономические перспективы улучшаются, инвесторы предпочитают избавляться от таких вложений и покупать что-то, приносящее доход.

Похоже, инвесторы рынка облигаций оценивают перспективы экономики довольно пессимистично.

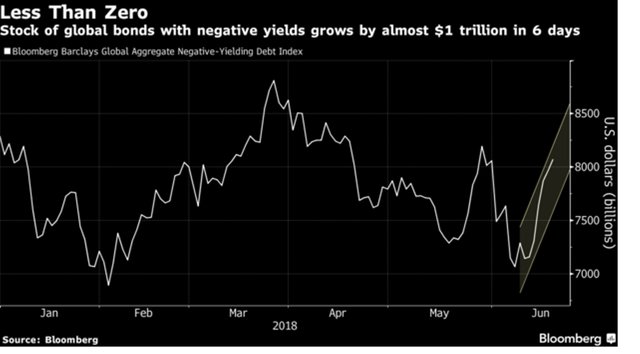

В то время как США и Китай движутся в направлении "торговой войны", а Европейский центробанк продлевает политику стимулирующих ставок, трейдеры делают выбор в пользу защитных активов, стекаясь в государственные облигации и способствуя росту пула бондов с доходностью ниже нуля. Всего за шесть дней по вторник объем долга с отрицательными ставками доходности в мире увеличился почти на $1 трлн до $8,1 трлн, пишет агентство Bloomberg.

Падение доходностей сигнализирует о том, что инвесторы не ждут существенного роста мировой экономики или ускорения инфляции.

Президент ЕЦБ Марио Драги сказал на прошлой неделе, что регулятор ожидает сохранения процентных ставок на текущих уровнях как минимум до лета 2019 г. "и в любом случае так долго, как это потребуется" для достижения цели по инфляции. Гособлигации Германии выросли, а доходность 10-летних бумаг опустилась ниже 0,4%, что способствовало и повышению цен на казначейские бумаги США, даже несмотря на то, что ЕЦБ объявил сроки завершения своей программы выкупа облигаций.

Во вторник бегство в качество усугубили новые угрозы США о пошлинах на китайские товары и обещания КНР принять ответные меры. Лауреат Нобелевской премии по экономике Пол Кругман сказал, что рынки, возможно, все еще недооценивают риски для мировой экономики.

“Меня удивляет беспечность рынков в то время, как Трамп шествует к "торговой войне", - написал он в Twitter во вторник. - Мы не знаем, пойдет ли он до конца и подорвет ли мировую экономику. Но, безусловно, есть значительная вероятность этого".

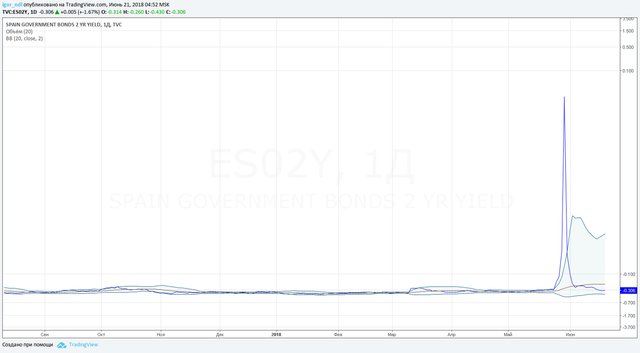

Отметим также и еще один важный момент. Увеличение объема облигаций с отрицательной доходностью связано еще и со стабилизацией кризиса в еврозоне. Буквально месяц назад мировые СМИ на ровном месте создали из Италии центр мировой нестабильности, а затем также быстро про якобы угрозу забыли.

Вместе с тем, рынок на все это реагировал очень бурно, и доходности росли не только в Италии, но и Испании и других странах.

Впрочем, как мы уже сказали, ситуация достаточно быстро стабилизировалась, и даже по испанским двухлетним облигациям доходности ушли в отрицательную территорию.

Более того, даже краткосрочные облигации самой Италии снова имеют отрицательную доходность. Все это - искажение рынка, к которому привели действия центробанков. Понятие риска просто перестало существовать.

Более того, даже краткосрочные облигации самой Италии снова имеют отрицательную доходность. Все это - искажение рынка, к которому привели действия центробанков. Понятие риска просто перестало существовать.

Последствия могут быть катастрофическими, поскольку мировой долг достиг рекорда, но уже на протяжении многих десятилетий никто не платит по долгам, а просто их рефинансирует. Проблема в том, что после ужесточения политики ЦБ и роста ставок, рефинансировать долги будет проблематично, поскольку они будут достаточно дорогим, ведь существенная часть новых займов была сформирована уже после снижения ставок до нуля или до отрицательных значений.