Японский Nikkei (-0,4%)

Китайский Shanghai Composite (-0,2%)

Южнокорейский Kospi (+0,4%)

Гонконгский HangSeng (+0,4%)

Австралийский ASX (-0,4%)

О главном

Смягчение заградительных барьеров на пути коронавируса вызывает обеспокоенность участников рынка вероятностью новых вспышек инфекции. Нарушение принципов социального дистанцирования может нивелировать многие усилия последнего времени в противодействии угрозы. Американские инвесторы так и не нашли аргументов для прохождения 2950 п. по S&P 500. Наблюдаем закономерное падение индексов.

Удлинение срока разработки вакцины против вируса сказывается и на ожиданиях формирования низкой базы макроэкономических показателей США и ЕС. Пока же меры монетарного и фискального стимулирования должны сгладить негативные последствия простоя производственных мощностей и падения потребительского спроса.

Мировой кризис спроса приводит к обострению прежних внешнеэкономических конфликтов. Борьба за рынки сбыта продукции между Пекином и Вашингтоном может лишь усугубить процесс восстановления национальных экономик. Рынок энергоносителей тонко чувствует настроения инвесторов.

Азиатские рынки

Падение азиатских рынков носит ограниченный характер.

Китайские площадки не торопятся с распродажами рисковых активов. Умеренное снижение индекса акций Shanghai Composite в 0,2% свидетельствует о сохраняющихся надеждах на разрешение кризиса международной торговли и «объективности» оценок причастности страны к распространению коронавируса. Накануне представитель республиканской партии США Линдси Грэм предложил законопроект, побуждающий Китай к сотрудничеству в расследовании причин пандемии, в противном случае КНР могут ожидать санкции.

На этом фоне китайский юань возобновил ослабление. Рост валютной пары USD/CNY к 7,1 отражает рост риска эскалации международных отношений, в том числе в рамках торгового соглашения Пекина и Вашингтона, подписанного в начала 2020 г.

Неопределенность вызывает и повторная вспышка эпидемии в Южной Корее после снятия жестких социальных барьеров. В общем, на утро среды, по данным института Хопкинса, имеем следующую картину заражения: общее количество подтвержденных случаев заболевания приближается к 4,35 млн человек. Число погибших в мире от вируса превысило 292 тыс. человек. Тем не менее относительный показатель смертности продолжает снижаться, и на текущий момент составляет 6,7% против 7,1% в конце апреля.

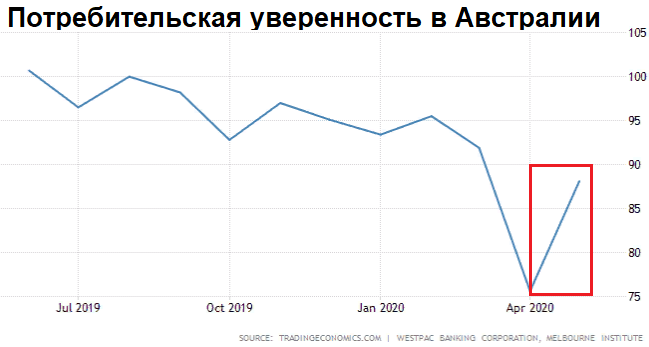

Австралийский ASX (-0,4%) нивелировал большую часть утренних потерь и пытается выйти в нейтральную плоскость. Общемировой негатив от опасений второй волны пандемии сглаживается улучшением потребительских настроений.

Наблюдается восстановление как краткосрочного сентимента потребителей, так и долгосрочных перспектив австралийской экономики. После сокрушительного падения в предыдущем месяце отмечается столь же стремительное восстановление индикатора на 16% до 88,1 п.

Таким образом, внешний фон не располагает к активным покупкам рисковых активов из-за мрачных оценок американских официальных лиц в вопросах скорейшего купирования инфекции и обострившегося конфликта КНР-США. Тем не менее сдержанная реакция азиатских инвесторов говорит о преждевременности упаднических настроений.

Американские площадки

Торги на рынке акций США завершились сильным снижением индексов в районе 2%. Проигнорировав, как и ожидалось, статистику по инфляции, инвесторы не могли противостоять заявлениям Дональда Трампа и главы национального института аллергии и инфекционных заболеваний Энтони Фауси о продолжительном характере разработки вакцины против коронавируса. Было отмечено, что чрезмерная поспешность открытия экономики США может привести к новой вспышке инфекции.

В утренние часы среды фьючерс на индекс S&P 500 пытается отскочить к 2850 п., прибавляя в районе 0,5%.

Сегодня на настроение инвесторов могут оказать влияние статданные по производственной инфляции в США: позитива ждать не стоит. Накануне статистика по потребительской инфляции отразила снижение спроса. Инфляция в апреле упала на 0,8% к уровням кризиса 2008 г. ФРС придется действовать: сегодня ожидается выступление главы Федрезерва Джерома Пауэлла, что может поддержать котировки рисковых активов.

Тем не менее, если мрачные прогнозы по динамике распространения вируса не реализуются, потребительская активность, а за ней и производственная эффективность начнут процесс восстановления. Прогнозная модель Trading Economics предполагает прохождение пика кризиса в июле 2020 г.

Таким образом, драйверов преодоления значимого уровня сопротивления в 2950 п. по S&P 500 не нашлось, а вот негатива оказалось достаточно для существенной фиксации длинных позиций. До сдачи участниками рынка поддержки в 2800 п. положительный сентимент сохраняется.

Сырье и металлы

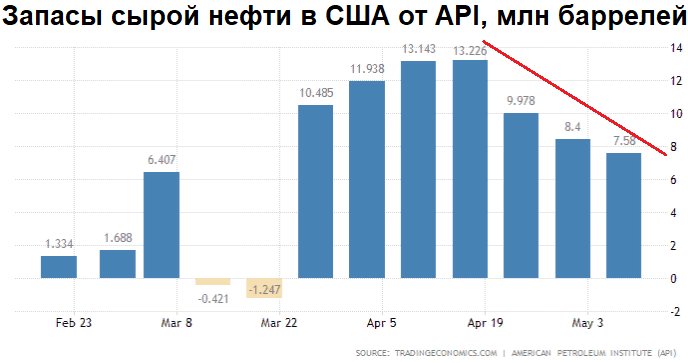

Цены на нефть снижаются в районе 2%. Торги по июльскому контракту на сорт Brent проходят вблизи $29,5 за баррель. Общерыночный сентимент не позволяет продолжить восстановление цен. Тем не менее факторы спроса и предложения, по нашему мнению, уже сместились в сторону участников рынка на повышение. Очевидных оснований для отмены возвращения котировок к $40 за баррель марки Brent пока не просматривается.

Накануне статистика по запасам сырой нефти в США от Американского института нефти (API) отразила замедление темпов роста недельных запасов до 7,6 млн баррелей. Тем не менее ожидания экспертов сводились к еще большему торможению процесса затоваривания до 4,1 млн. Данный фактор не смог противостоять рискам эскалации конфликта КНР-США по линии причастности Китая к распространению вируса. Сегодня ждем официальную сырьевую статистику от Минэнерго США.