Японский Nikkei (-2,2%)

Китайский Shanghai Composite (-0,3%)

Южнокорейский Kospi (-1,3%)

Гонконгский HangSeng (-1,3%)

Австралийский ASX (-2,9%)

О главном

По итогам вчерашнего заседания, ФРС США подтвердила долгосрочный характер околонулевой стоимости фондирования в экономике. Результат полностью совпал с ожиданиями рынка. К оглашению решения Федрезерва фондовый рынок США вышел на максимумы трех месяцев. Закономерно, что после ралли почти на 50% инвесторы предпочли зафиксировать двузначную доходность.

Мрачные прогнозы динамики макроэкономических показателей сохраняются, в связи с чем американский Центробанк планирует продолжать монетарную программу стабилизации финансового и реального секторов экономики. Основное внимание, как и прежде, будет уделяться индикаторам рынка труда и ценовой стабильности.

Рынок энергоносителей консолидируется выше $40 за баррель марки Brent, повторяя динамику глобальных рынков капитала. Волатильность повысилась. Фиксация по факту заседания ФРС может привести к углублению коррекции, однако, среднесрочные перспективы — на стороне быков нефтяного рынка.

Азиатские рынки

Азиатские рынки погрузились в красную зону.

Китайские площадки пытаются противостоять общемировому тренду: индекс акций Shanghai Composite (2940 п.) снижается пока менее 0,5%. «Индикатор риска международной торговли», китайский юань, укрепился по USD/CNY: 7,06 на фоне продолжающегося падения американского доллара на международном валютном рынке. Тем не менее индекс доллара США (DXY: 96,4 п.) протестировал важный уровень поддержки у 96 п., и есть основания полагать, что и укрепление юаня замедлится. Валютная война крупнейших экономик мира продолжается: победитель получает конкурентные торговые преимущества.

Японский Nikkei, напротив, углубляется. Индекс акций падает более 2% на волне технической коррекции после многомесячного ралли. Фундаментальным основанием спада акций послужили опасения по скорейшему восстановлению реального сектора экономики.

Для противодействия негативных последствий пандемии законодатели Японии одобрили расширение чрезвычайного бюджета до $300 млрд, тем самым, общий пакет мер господдержки составляет уже 40% ВВП или более $2 трлн.

Таким образом, коррекция стартовала. Положительный сентимент, сформированный на протяжении последних месяцев на фоне ожиданий возобновления деловой активности сохраняется, однако, техническая перекупленность рынков рискового капитала требует «выпустить пар».

Американские площадки

Торги на рынке акций США завершились умеренным снижением котировок после объявления результатов голосования членов комитета по открытым рынкам ФРС. Ожидания сохранения ставки в диапазоне 0–0,25% реализовались. Рынок срочных контрактов на ставку оценивает вероятность удержания низкой стоимости фондирования как минимум до весны 2021 г. Тем не менее падение макроэкономических показателей еще длительное время будет довлеть в принятии инвестиционных решений.

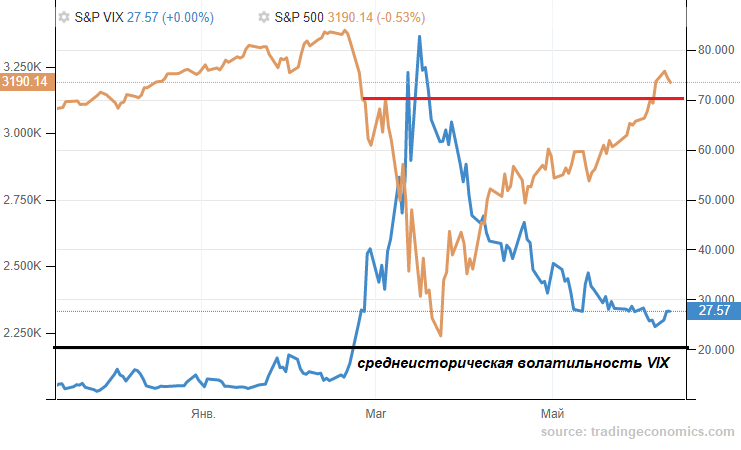

Согласно нашим оценкам, достижение уровней февраля с полным выкупом мартовского обвала рынка акций США привело к смещению рыночного сентимента в сторону риска открытия длинных позиций на текущих ценовых уровнях. Накануне отмечался рост вероятности начала нисходящего движения фондового рынка с первой поддержкой в 3130 п. по S&P 500. В утренние часы четверга фьючерс на одноименный индекс акций падает около 1,5%, достигая уже 3140 п.

«Индикатор страха» VIX: 27,5 п. затормозил снижение, указывая на риски развития нисходящего движения в индексах акций. Тем не менее область среднеисторических значений чуть выше 20 п. будет ориентиром дальнейшего восстановления рынка акций.

Таким образом, историческое ралли последних месяцев замедляет темпы. Американская корпоративная стоимость в большей мере восстановлена. Более того, высокотехнологичный индекс Nasdaq обновил абсолютные вершины, закрывшись выше 10 000 п.

Коррекционная волна может быть достаточно болезненной, однако, видится скоротечный характер снижения. Уровнями поддержки по S&P 500 выступят: 3130 п. и 3030 п.

Сырье и металлы

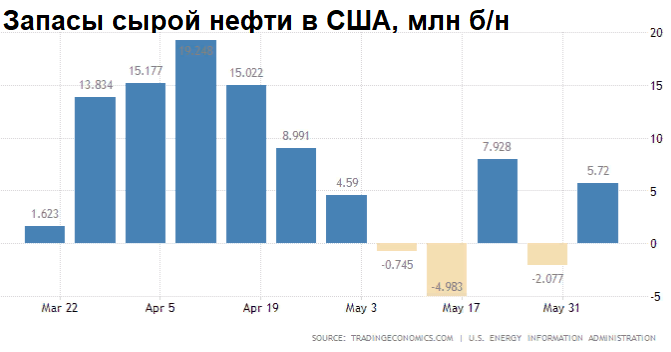

Цены на нефть падают в районе 3%, устремившись к $40,5. Накануне данные по недельным запасам в США от Минэнерго (EIA) страны продемонстрировали рост до 5,7 млн баррелей. Однако абсолютные показатели оказались ниже предварительных оценок Американского института нефти (API) в 8,4 млн. Котировки незамедлительно отреагировали подъемом, протестировав $42 по Brent.

Опасения Федрезерва в длительном характере восстановления американской экономики охладило пыл быков. Техническая картина предполагает усиление негативных тенденций в ближайшее время. С учетом взрывной волатильности нефтяного рынка последнего времени, нельзя исключать и уход ниже $39 за баррель. Тем не менее наши оценки сводятся к возвращению покупательного спроса и обновлении максимумов марта в ближайший месяц.

Золото ($1730) отреагировало на мрачные оценки ФРС США резким импульсом к $1740, не раздумывая пробив уровень сопротивления в $1720. Таким образом, защитная функция инструмента вновь активизировалась, что и обусловило рост покупательной активности. Тем не менее необходимо дождаться тестирования пройденного сопротивления сверху-вниз, и лишь в случае его удержания, можно будет говорить о вероятности продолжения движения в область 8–летних максимумов.