Дискуссии по поводу системы Target2 продолжаются. При этом, как пишут авторы блога Zerohedge, Eurointelligence лишь способствует распространению неточной информации по этому вопросу.

"Требования и обязательства являются лишь вымышленными показателями. Фактически они существуют на балансах центробанков, а не в реальном мире", - отмечает обозреватель Марк Шириц.

В реальности дисбаланс Target2 - это показатель бегства капитала и кредитов, которые не будут выплачены. Итальянские вкладчики очень боятся бейл-ина, поэтому выводят деньги из итальянских банков.

Это "реальный мир". Реальные люди испытывают реальные страхи. Любой, кто держит сейчас деньги в итальянских банках, остается просто дураком.

Истерия против Target 2

Мартин Хеллвиг присоединился к дебатам в одном из выпусков Frankfurter Allgemeine, в котором Ханс-Вернера Зинн и Томас Майер рассуждают об опасности для Бундесбанка от требований к евросистеме на триллион евро, а также об опасности требований евросистемы к Банку Италии на почти полтриллиона евро. Хеллвиг утверждает, что Зинн сознательно раздувает истерику из-за Target2.Что произойдет с требованиями Target2, если Италия не выполнит свои платежи? Ничего, считает Хеллвиг. В случае дефолта итальянского государства это повлияет на итальянские облигации, но не на обязательства между центробанками или движения платежей в валютном союзе. Ничего бы не произошло?

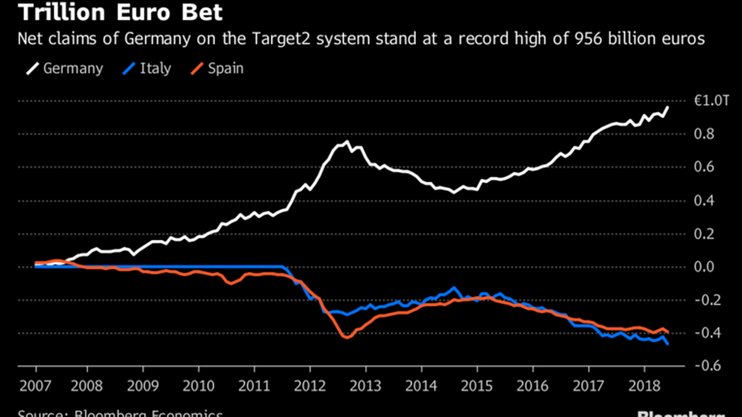

Обязательства стран в системе Target 2

Это утверждение довольно безосновательно. ЕЦБ, вероятно, зафиксирует потери, сильно пострадает евро. Более того, всех интересует, какая страна окажется следующей.Норберт Хэринг из Handelsblatt отмечает: "В апреле профицит Германии с ЕЦБ достиг нового показателя. Германия в настоящее время должна выплатить около 950 млрд евро ($1,12 трлн) в рамках системы ЕЦБ Target2".

Никто не знает, что произойдет с системой Target2, если страна с высоким уровнем дефицита выйдет из системы евро. В прошлом году президент ЕЦБ Марио Драги сказал Европарламенту, что любой дефицит необходимо погасить. Однако это просто "руководство" от ЕЦБ. У стран нет юридических обязательств делать это.

Если Италия выйдет из зоны евро, активы и обязательства ее банков будут восстановлены в новой валюте. Это приведет к резкому падению стоимости. Тогда важно не то, должна ли Италия погасить дефицит Target2, а как она это сделает.

Немецкий журналист и экономист Норберт Херинг считает, что есть три способа, с помощью которых Германия могла бы снизить профицит Target2.

Во-первых, Бундесбанк мог бы купить реальные или финансовые активы на триллион евро в других странах-членах еврозоны. Если бы Германия создала специальный фонд суверенного богатства для инвестирования в активы еврозоны, не связанные с Германией, это помогло бы ликвидировать баланс Target2.

Во-вторых, правительство Германии может принять участие в инвестировании на триллион евро для модернизации и восстановления инфраструктуры Германии. Чтобы снизить профицит Германии в Target2, стране придется задействовать трудовые ресурсы и материалы из других стран еврозоны.

В-третьих, чтобы снизить баланс Германии в Target2, необходим рост немецкой заработной платы и цен. Это поощрило бы немецких потребителей покупать товары и услуги в других местах в еврозоне. Если Германия не сможет реализовать какую-либо комбинацию из этих стратегий, а еврозона в итоге развалится, Германия понесет убытки по своим требованиям в Target2.

Таким образом, Германия могла бы поддерживать потребительский бум вплоть до дефолта. Скажем, до дефолта Италии. Что тогда? Между тем, балансы продолжают расти.

Закат евро

Ханс-Вернер Зинн отметил: "В этом году евро исполнилось 20 лет, если точкой отсчета считать момент установления обменных курсов в мае 1998 года. И если первое десятилетие евро было праздником для Южной Европы, второе – своего рода похмельем, то третье проходит в условиях политической радикализации".Сначала рынки капиталов предоставили странам Южной Европы дешевые кредиты. Внезапно появились деньги для повышения зарплат и пенсий, роста финансирования потребительских расходов и инвестиций. А затем появились инфляционные экономические "пузыри", которые лопнули, когда Европа погрузилась в кризис 2008 г. Сверхдорогие бумаги более-менее конкурентноспособных экономик рухнули в цене, рынки капиталов отказались продолжать финансирование. К середине 2018 г. объем платежных поручений, переведенных в Германию посредством Target, вырос почти до 976 млрд евро. Деньги стали вечным овердрафтовым кредитом федерального банка. Однако он оказался больше, чем кредиты, которые страны в рамках МВФ готовы предоставить друг другу. Так, Испания и Италия получили €400 млрд и €500 млрд соответственно.

Вопреки – или благодаря – такому "дару" обрабатывающая промышленность стран Южной Европы оказалась неконкурентноспособна. Промышленное производство Португалии снизилось на 14%, Италии — на 17%, Греции — на 19%, а Испании - на 21% ниже уровня начала финансового кризиса. Безработица среди молодежи в Греции достигает 45%, в Испании и Италии — свыше 30%, а в Португалии — выше 20%.

Теперь, когда мы вступаем в третье десятилетие существования евро, в Португалии, Испании и Греции правят радикальные социалисты, которые отказались от идеи фискальной ответственности, которую они называют "политикой жесткой экономии". Хуже того, новое популистское правительство Италии, состоящее из партии "Движение пяти звезд" и "Лига Севера", намерено значительно увеличить задолженность страны, чтобы компенсировать предлагаемые налоговые льготы и схему гарантированного дохода. А это может грозить полным отказом от евро, если ЕС откажется играть.

Поэтому даже самый ярый энтузиаст евро не сможет честно сказать, что реализация идеи с единой валютой оказалась успешной.

Все это указывает на то, что утверждения об отсутствии рисков и последствий, если Италия выйдет из еврозоны и потерпит дефолт, смешны и нелепы.