Москва, 24 ноября - Бывший министр экономики, а ныне помощник президента по экономическим вопросам Андрей Белоусов предложил три способа ускорить рост российского ВВП хотя бы до 3%. Эффективность озвученных очередных мер будет в очередной раз нулевой, считает экономист Сергей Блинов.

Так что предлагает советник президента для ускорения роста ВВП? Первая и главная мера – снизить ставки ЦБ до 5%. Вторая — в очередной раз улучшить инвестиционный климат, запустив регуляторную гильотину и защитив предпринимателей от давления силовых ведомств. Третья – повысить доступность технологий для бизнеса и обеспечить предприятия кадрами, причем, прежде всего рабочих профессий.

Так что предлагает советник президента для ускорения роста ВВП? Первая и главная мера – снизить ставки ЦБ до 5%. Вторая — в очередной раз улучшить инвестиционный климат, запустив регуляторную гильотину и защитив предпринимателей от давления силовых ведомств. Третья – повысить доступность технологий для бизнеса и обеспечить предприятия кадрами, причем, прежде всего рабочих профессий.

Ничего не объясняющие «условия для бизнеса» и «кадры рабочих профессий»

Сразу оговорюсь, что улучшать условия для бизнеса и снижать давление силовых ведомств на бизнес – это хорошо. Только вот к экономическому росту это всё не имеет никакого отношения. И это видно невооружённым глазом: ведь никакими «условиями для бизнеса» не объяснить взлёты и падения российской (да и не только российской) экономики.Давайте зададим себе простой вопрос: объясняют ли «условия для бизнеса» тот факт, что в первом полугодии 2008 года экономика России росла на 8%, в 2009 году уже падала на 8%, а в 2010 году опять росла почти на 5%? Даже далёкому от экономики человеку понятно, что такие броски «то в жар, то в холод» невозможно объяснить изменениями «условий для бизнеса», какими-то законодательными новшествами или «давлением силовых ведомств». Повторюсь, это не какая-то особенность российской экономики: так же происходит в других странах мира.

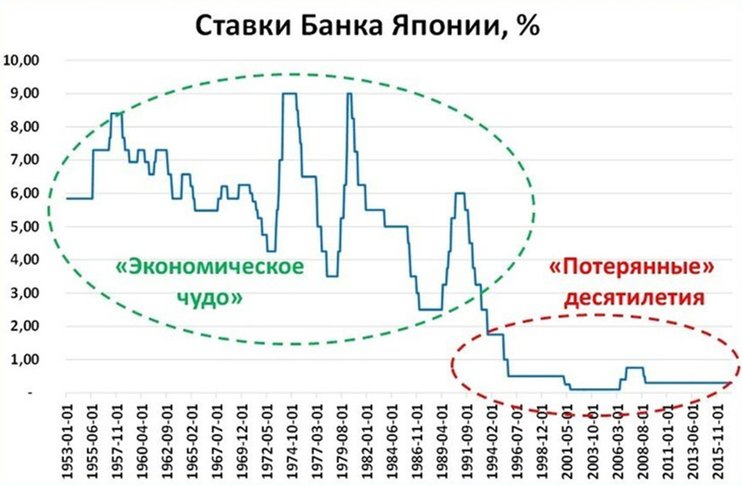

Никакими «условиями для бизнеса» невозможно объяснить Великую депрессию в США, острая фаза которой имела место в 1929-1933 годах. Никаким «давлением силовых ведомств» невозможно объяснить разительные изменения в экономике Японии, где с 1960 по 1990 годы наблюдались высочайшие темпы экономического роста («японское экономическое чудо»), а с 1990-го года наблюдается перманентный застой («потерянные десятилетия»).

Точно также не объяснить проблемы российской (и не только) экономики нехваткой кадров, в том числе рабочих профессий. Для этого достаточно вспомнить 1990-е годы России. Многочисленные рабочие просто оказались не у дел и либо ходили на заводы, месяцами не получая зарплату, либо уходили в неоплачиваемые отпуска и переходили «на подножный корм», либо попросту становились безработными.

Напомню, что и во время Великой депрессии безработица в США выросла с 3 до 25%, но избыток «кадров, в том числе рабочих профессий», проблемы экономики США решить никак не мог. Опять сделаю оговорку: когда предприятиям хватает кадров, это хорошо. Но к проблемам именно экономического роста это никакого отношения не имеет.

Подведём промежуточный итог: два из трёх предложений Андрея Белоусова («улучшение условий для бизнеса» и «обеспечение кадрами») экономическому росту помочь, увы не могут. Может быть, поможет снижение ставок ЦБ до 5%, названное помощником президента в числе первых мер?

Деньги и Великая депрессия

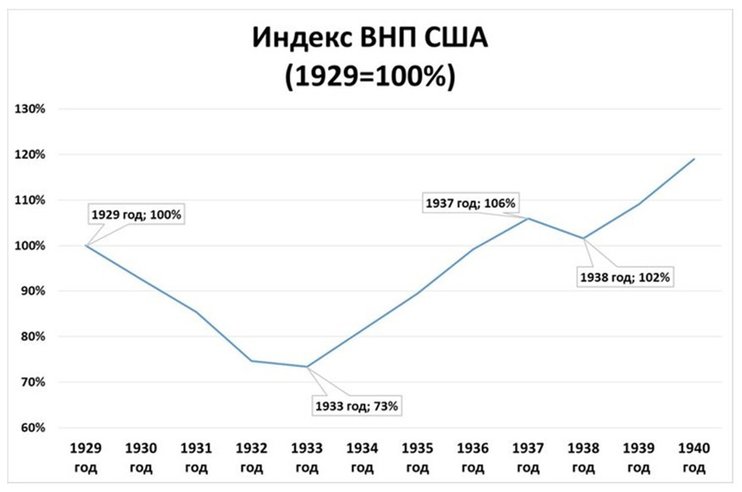

Чем правильно объяснять экономическую динамику России, Японии, США? Ещё Милтон Фридман, нобелевский лауреат по экономике, объяснил Великую депрессию сокращением денежной массы (графики 1 и 2).График 1. До 1938 года выход из Великой депрессии шел медленно Открывается ларчик просто: экономика США росла лишь настолько, насколько ей это позволяла динамика денежной массы (график 2).

График 2. Рост экономики США зависит от динамики денежной массы

Источник: FRED

Обвал американской экономики, как установил Милтон Фридман, произошел из-за ошибок американского аналога Центрального банка, ФРС, четыре из которых Фридман подробно описал.«Гипотеза Фридмана» очень хорошо объясняет не только острую фазу Великой депрессии (1929-1934), но и «рецидив» депрессии в 1937-1938 годах.

Деньги и японский застой

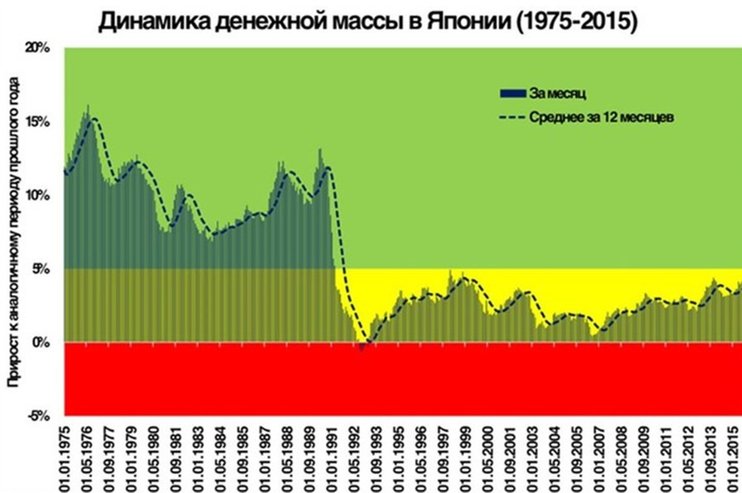

Японский застой, длящийся без малого уже 30 лет, тоже легко объясняется динамикой денежной массы (график 3).График 3. Снижение темпов роста денежной массы до 0-5% привело к застою

Источник: «Вам низкую ставку или экономический рост»

Пока денежная масса в Японии росла высокими темпами (7-15% в год), в Японии наблюдалось экономическое чудо. Как только темпы роста денежной массы опустились до 0-4%, начались «потерянные десятилетия» японского застоя.Уже здесь начинают возникать сомнения в действенности снижения ставки – основной меры, предложенной Андреем Белоусовым для ускорения экономического роста в России. Японский опыт свидетельствует о бесполезности и даже опасности снижения ставки. Ведь до 1990 года ставки там были высоки – и наблюдался экономический рост «японское экономическое чудо». А с 1990-го года ставки снизились практически до нулевой отметки - и мы получили «потерянные десятилетия» японской экономики.

Деньги и российская экономика

При этом простую и изящную идею - «добавляй денег – получишь рост экономики» - реализовать не всегда удаётся. Когда в конце 1960-х и в 1970-х годах кейнсианцы в США обратили внимание не только на бюджетную, но и на денежную политику, и попытались решить проблемы экономики денежной накачкой, то получили в итоге лишь рост безработицы и рост инфляции одновременно (стагфляция).Россиянам тоже знакомы эпизоды, когда количество денег быстро росло – это прежде всего 1990-е годы. Быстро прибавлялось число нулей на купюрах, номинально объём денег (денежная масса, агрегат М2) за один только 1992 год вырос в 7 раз. Но экономика при этом уверенно катилась под откос: с 1990 по 1998 год ВВП сократился почти в два раза!

Всё дело в том, что как в США во время Великой депрессии, так и в Японии с 1990 года инфляция была очень низка, и ей можно было пренебречь.

В случаях же, когда инфляция высока, необходимо от учёта номинальной денежной массы перейти к реальной (то есть, скорректированной на уровень инфляции). Ведь ещё Жан-Батист Сэй заметил, что ценность денег может меняться: «Так как всякий свободен отдавать или не отдавать свой товар в обмен на монету, то из этого выходит, что ценность монеты не может быть установлена законом, а определяется взаимным соглашением продавца и покупателя. Ценность ее бывает выше, когда покупатель согласен отдать большее количество какого-нибудь товара за то же количество монеты или получить меньшее количество ее за то же количество товара. Она бывает ниже в обратном случае… Такова сущность денег».

Если же считать деньги не в номинальном, а в реальном выражении, то взаимосвязь между ВВП и денежной массой (теперь уже реальной) восстанавливается. В этом основное положение «Теории реальный денег», для которой «гипотеза Фридмана» является частным случаем для экономики с низкой инфляцией.

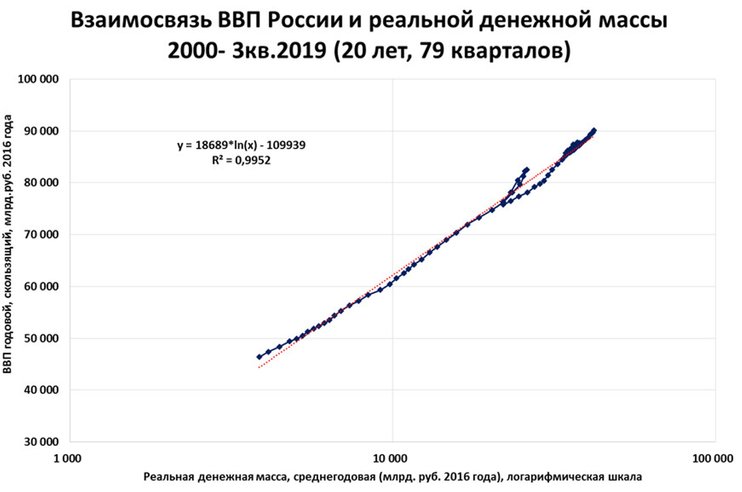

Читатели портала «Вести.Экономика» уже знают, что 99,5% изменений российского ВВП при Владимире Путине можно объяснить одним фактором: реальной денежной массой (график 4).

График 4. Почти сто процентов изменений ВВП России объясняются изменениями реальной денежной массы

Источники: ЦБ, Росстат, расчёты С. Блинова

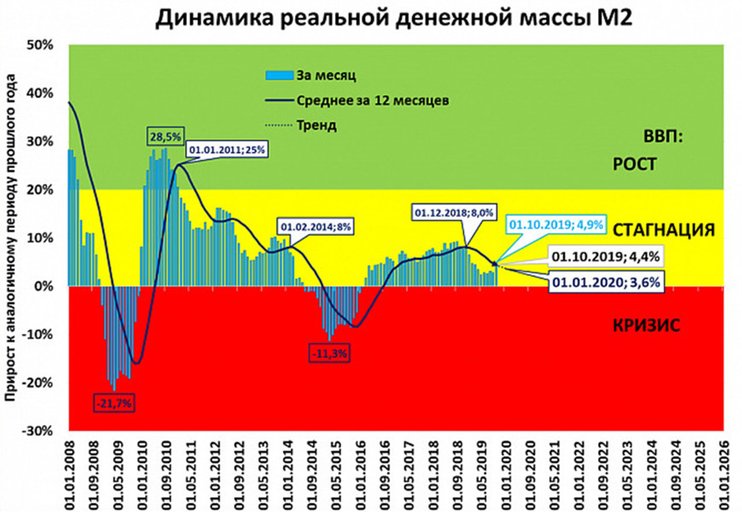

Ключевое слово – реальная. Ничего сложного в этом нет, Владимир Путин легко оперирует понятиями «реальные пенсии», «реальные доходы». Это означает в простом понимании как «очищенные от инфляции».На графике 4 показаны темпы роста реальной денежной массы в России, по аналогии с графиком 5 раскрашенные в три цвета («светофор»).

График 5. Денежный светофор в России с 2012 года находится в зонах стагнации или кризиса

Источники: Росстат, ЦБ, расчёты С. Блинова

Зная теснейшую взаимосвязь российского ВВП и реальной денежной массы, мы можем оценить и основное предложение Андрея Белоусова - снизить ставку ЦБ до 5%. Точнее, сможем сказать, почему это предложение не сработает.Снижение ставок дестимулирует финансовую систему. Банкам становится всё менее выгодным кредитовать экономику. Именно в этом, кстати, негативная сторона нулевых и, тем более, отрицательных ставок. Не случайно на прошедшем недавно форуме «Россия зовёт!» глава ВТБ Андрей Костин однозначно подтвердил негативное влияние нулевых и отрицательных ставок в Европе на положение европейских банков.

Конечно, у нашего ЦБ есть надёжный и испытанный в славные 2000-е годы способ наращивать денежную массу – путём операций на открытом рынке. Это покупка Центробанком на «свежеотпечатанные» рубли валюты, золота, других активов. Таким образом ЦБ добавляет рубли в экономику.

Но парадокс в том, что для проведения такой политики ставки должны быть высоки! Во-первых, чтобы экономика росла, как мы подчеркнули выше, необходим не номинальный, а реальный рост денежной массы. Другими словами, инфляция не должна «съедать» номинальный прирост денежной массы. А низкие ставки контролю над инфляцией, увы, не способствуют. И, наоборот, чем выше ставка, тем больше у ЦБ возможностей добавлять деньги в экономику, не опасаясь инфляции.

Российская и зарубежная экономическая история подтверждают: чем ниже ставка, тем трудней центральным банкам наращивать денежную массу. Так, ставки Банка России сейчас находятся на исторически самых низких уровнях. Но росту ВВП очень и очень далеко до темпов начала и середины 2000-х годов, хотя банковские ставки тогда измерялись в десятках процентов. Аналогичная ситуация и в Японии: рост денежной массы и высокие темпы роста ВВП наблюдались там тогда, когда банковские ставки были высоки (график 6).

График 6. Высокие ставки в Японии способствовали «экономическому чуду», низкие – застою

Источник: «Вам низкую ставку или экономический рост?»

В период же низких ставок экономика Японии оказалась в ловушке низких темпов роста ВВП.

Вывод для России

Все эти примеры показывают, что для ускорения роста ВВП Центробанку ставку надо не снижать, а повышать. И при этом активно наращивать денежную массу операциями на открытом рынке.Другими словами, экономическому росту в России не будет способствовать и снижение ставки ЦБ - эта главная мера, предложенная помощником президента по экономическим вопросам Андреем Белоусовым.

Резюмируем: главные проблемы экономики России кроются в области денежно-кредитной политики. Но две из трёх озвученных Андреем Белоусовым мер главную проблему не решают совсем. А третья мера – снижение ставки ЦБ - хотя и относится к денежно-кредитной политике, но приведёт не к росту ВВП, а к сохранению стагнации.