Итоги торгов 07.07

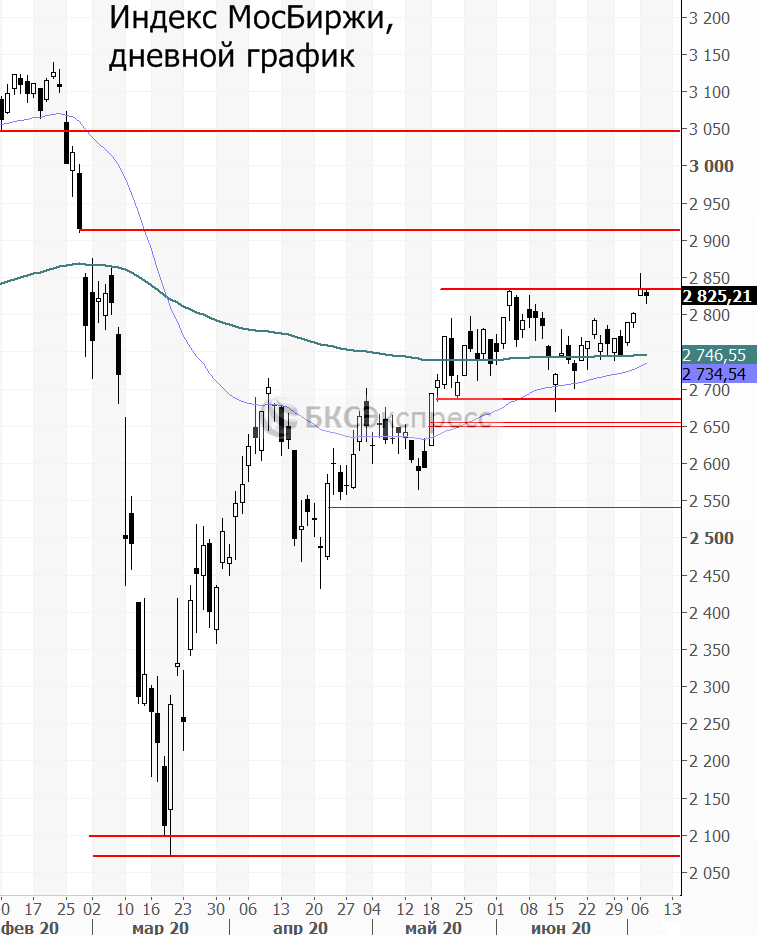

Индекс МосБиржи: 2825,21 п. (-0,35%)

Индекс РТС: 1247,83 п. (+0,06%)

Российский рынок акций во вторник показал смешанную динамику. В течение дня индекс МосБиржи находился в боковике. Амплитуда колебаний была достаточно низкой — всего около 0,5%. В результате обороты вновь начали снижаться после локального всплеска в понедельник. Объемы торгов акциями индекса МосБиржи упали с 78 до 64 млрд руб.

На ключевых мировых площадках преобладали продажи. В минусе завершали сессию большинство европейских индексов, на рынке США S&P 500 снизился на 1,1%. Цены на нефть были стабильны: фьючерсы на Brent остались на прежних уровнях около $43 за баррель.

Ожидаемо в лидерах по торговому обороту оказались бумаги Норильского никеля (9,7 млрд руб.). Котировки компании отскочили на 1,7% после провала в понедельник из-за новостей об оценке ущерба аварии в Норильске. Текущие уровни по ГМК не выглядят завышенными, даже учитывая потенциальный размер потерь из-за расходов на уплату штрафа. С момента аварии цена акций компании уже снизилась с 22 до 18,5 тыс. руб. То есть капитализация сократилась более чем на 500 млрд руб., что кратно больше озвученного ущерба. Несмотря на риск некоторого снижения дивидендов за 2020 г. относительно предыдущих ожиданий, долгосрочный взгляд по Норникелю в целом остается положительным.

В лидерах роста среди ликвидных фишек оказались бумаги Московской биржи, прибавившие 3%. Вчера утром мы отмечали, что в этих акциях сложилась интересная техническая картина, предполагающая пробой важных рубежей. В итоге позитивный сценарий реализовался — цена вышла наверх из двухмесячного боковика, после чего последовало ускорение импульса роста. В качестве следующего ориентира теперь выступает область 125–128 руб. Общий среднесрочный взгляд умеренно позитивный.

Тем временем цены на золото продолжают медленно подниматься наверх и приближаются к круглой отметке $1800. Стоит отметить, что этот восходящий тренд выглядит достаточно сильным и устойчивым. Мы видим плавный подъем без повышенной нервозности участников рынка. Если будет пройден район $1800–1810, то следующие цели могут сместиться к $1875. Причем допускаю, что финальное завершение растущей тенденции может быть импульсным, с ускорением наверх.

На фоне позитивной динамики драгметаллов вчера лучше рынка выглядели акции Полюса, Полиметалла и Петропавловска. Это ключевые бенефициары роста золота среди относительно ликвидных бумаг на нашем рынке.

Что касается среднесрочных перспектив, то в случае сохранения устойчивой тенденции по снижению числа новых заболевших коронавирусом в мире (падают 5 дней подряд), спрос на защитные активы может снизиться вместе с уходом фактора неопределенности. В таком случае золото может ждать достаточно сильная коррекция вниз.

По индексу МосБиржи пока так и не произошло окончательного выхода наверх за пределы боковика последних недель. Для подтверждения позитивной технической картины необходимо закрытие сессии выше 2835–2840 п. При таком раскладе цели сместится к 2910–2920 п.

На валютном рынке завершилась волна ослабления рубля. Сходив в район 72,3, пара USD/RUB к концу дня откатилась к 71,5. Отчасти это обусловлено лишь фактором обыкновенной коррекции после поступательного роста в предыдущие дни. Кроме того, накануне мы видели возврат покупателей в российских гособлигация, что в том числе оказало поддержку рублю. На этой неделе динамика курса USD/RUB может быть преимущественно нейтральной в диапазоне 71–72.

День дивидендных отсечек

Сегодня с открытия торгов ожидается дивидендный гэп в акциях МТС и Энел Россия. Обе компании воспринимаются инвесторами в качестве консервативных дивидендных историй с повышенной доходностью. По своим свойствам они могут напоминать облигации. При стабильном внешнем фоне дивидендные гэпы могут быть постепенно закрыты, учитывая ожидания сохранения размера выплат в следующем году.

Также сегодня последний день для попадания в реестр акционеров для получения дивидендов в Лукойле, Детском мире, ОГК-2, Нижнекамскнефтехиме, Казаньоргсинтезе и в компании Красный Октябрь. Завтра бумаги этих эмитентов откроются с соответствующими гэпами вниз.

Среди корпоративных событий сегодня также ожидается публикация отчета Сбербанка по РСБУ за 6 месяцев 2020 г. (около 10:00 мск).

Внешний фон

Внешний фон сегодня с утра складывается нейтральный. Американские индексы после закрытия нашей дневной сессии во вторник снизились. Азиатские площадки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 растут на 0,14%, контракты по нефти Brent с экспирацией в конце июля снижаются на 0,23% и находятся около уровня $43.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие торгов по индексу МосБиржи может пройти рядом с уровнем закрытия вторника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ