Сможет ли правительство установить контроль над акциями на рынке высоких технологий или нет? Вот, что хотят знать инвесторы, прежде чем продолжать покупать Nasdaq и акции FAANG, на которые пришлась значительная часть роста рынка за последние 10 лет.

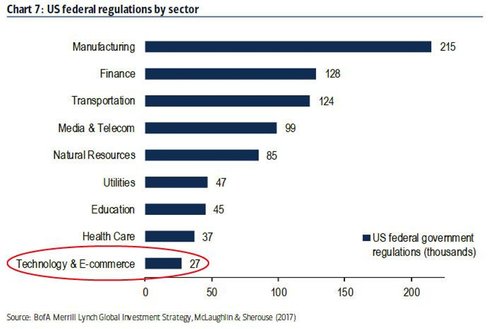

Нельзя сказать, чтобы проблемы регулирования, с которыми сталкиваются технологические акции, были чем-то новым. Еще в апреле 2018 года Bank of America изложил «10 причин, по которым глобальные инвесторы должны сократить вложения на рынке технологий в 2018 году». Было отмечено, что это наиболее слабо регулируемый сектор. Здесь действует всего 27 тыс. нормативных актов (график 7), в то время как в сфере производства ─ 215 тыс., в финансовом секторе ─ 128 тыс.

Однако, несмотря на обостряющуюся словесную войну между Трампом и самым богатым человеком в мире, гендиректором Amazon Джеффом Безосом, несмотря на угрозы расправы, которые поступают со стороны Конгресса в адрес компаний от Apple до Facebook и Google, инвесторы в акции сохраняют оптимизм в отношении развития регулятивных норм на рынке технологических акций.

Однако, несмотря на обостряющуюся словесную войну между Трампом и самым богатым человеком в мире, гендиректором Amazon Джеффом Безосом, несмотря на угрозы расправы, которые поступают со стороны Конгресса в адрес компаний от Apple до Facebook и Google, инвесторы в акции сохраняют оптимизм в отношении развития регулятивных норм на рынке технологических акций.

Возможно, это ответ на оптимизм инвесторов по поводу рынка, который торгуется всего на 2% ниже исторического максимума, несмотря на кучу потенциальных макрошоков: даже если президенты Трамп и Си планируют встретиться на саммите G-20, после отставания индекса S & P 500 на 700 б.п. в мае, корзина американских акций с высокими продажами в Китае обогнала на 360 б.п. в июне. Инвесторы также ожидают поддержки от ФРС и сокращения на июльском заседании FOMC.

И, несмотря на то, что общий оптимизм понятен, все это не совсем оправдано. Также как и то, что акции полупроводников компаний достигли рекордного уровня чуть более месяца назад, а после краха Huawei наступил медвежий рынок.

Тем временем, над сектором высоких технологий сгущаются грозовые тучи. Как пишет главный стратег Goldman Дэвид Костин, «политики усилили внимание к антимонопольным вопросам. Министерство юстиции начинает расследования, Судебный комитет Палаты представителей запустил антимонопольное расследование в отношении технологических гигантов, ряд кандидатов в президенты ввели предложения по регулированию крупных корпораций».

И в этих условиях рынки проявляют некоторое беспокойство. Акции Info Tech и Comm Services упали на 2% и 3% в понедельник, 3 июня. Это произошло после того, как в выходные в СМИ появились сообщения о том, что министерство юстиции США начнет антимонопольное расследование в отношении Google. С тех пор оба сектора восстановились (+9% и +5% соответственно, по сравнению с +5% для S & P 500).

Но если инвесторы могут сохранять самоуспокоенность на фоне неспокойного политического ландшафта и усиления концентрации на рынке акций США, вопросы регулирования могут нести риск.

Как отмечает Goldman, число зарегистрированных в США компаний сократилось с 8 тыс. в 1996 году до 4 тыс. сейчас. Концентрация на рынке акций превысила долгосрочный средний показатель, когда на группу крупнейших компаний пришлась значительная доля продаж, когда они получили высокую рыночную власть над потребителями и работниками, увеличили норму прибыли.

Неопределенность вокруг потенциальных судебных разбирательств высока, при этом, инвесторы пребывают в неизменной эйфории. Поэтому Костин предупреждает, что инвесторам стоит снизить риски по целевым компаниям на случай антимонопольных исков. Влияние норм регулирования на акции будет зависеть от конкретного случая. Тем не менее, стоит выделить три основополагающие черты:

1. Цены на акции падают между подачей иска и окончательным решением

2. На судебные разбирательства могут уйти годы

3. Рост продаж замедляется после принятия решения

Но подождите, это еще не все! Не считая потенциального государственного вмешательства, разрушительного и непредсказуемого, все инвесторы игнорируют еще больший риск. Повышенные цены могут нести риск для технологических акций в целом и фирм-разработчиков программного обеспечения в частности.

Но подождите, это еще не все! Не считая потенциального государственного вмешательства, разрушительного и непредсказуемого, все инвесторы игнорируют еще больший риск. Повышенные цены могут нести риск для технологических акций в целом и фирм-разработчиков программного обеспечения в частности.

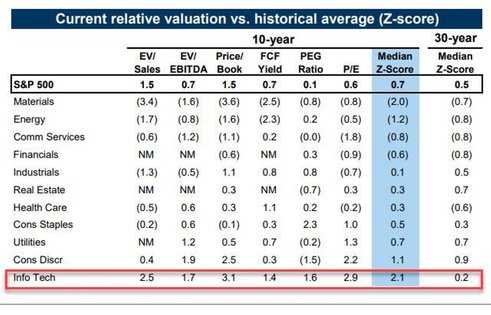

Как предупреждает Goldman, у сектора информационных технологий S & P 500 «оценочная премия на два стандартных отклонения выше 10-летней средней по ряду показателей».

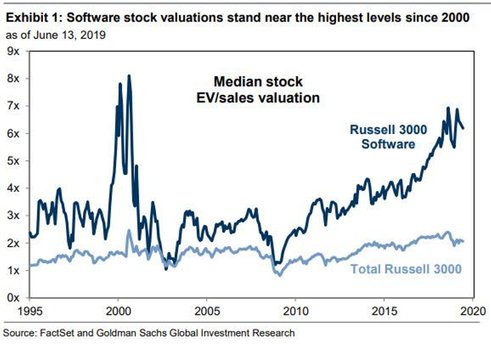

Между тем, акции компаний, поставляющих программное обеспечение, продаются с особенно высокой оценочной премией. Подобные оценки котировок акций Goldman отражают то, что Костин называет «жадностью инвесторов в отношении акций с сильной перспективой роста. В 2019 году акции роста значительно превзошли показатели: долгосрочный/краткосрочный фактор роста увеличился на 7% с начала года и 22% с начала 2017 года».

Между тем, акции компаний, поставляющих программное обеспечение, продаются с особенно высокой оценочной премией. Подобные оценки котировок акций Goldman отражают то, что Костин называет «жадностью инвесторов в отношении акций с сильной перспективой роста. В 2019 году акции роста значительно превзошли показатели: долгосрочный/краткосрочный фактор роста увеличился на 7% с начала года и 22% с начала 2017 года».

Такая динамика неудивительна в конце экономического цикла, когда инвесторы готовы платить премию за рост по мере замедления экономической активности.

Такая динамика неудивительна в конце экономического цикла, когда инвесторы готовы платить премию за рост по мере замедления экономической активности.

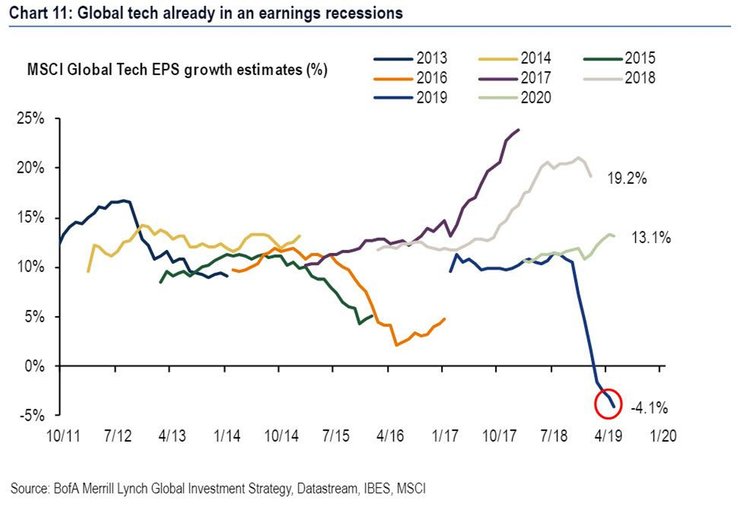

Тем не менее, большинство инвесторов могут не знать, что глобальный технологический сектор, огромная маржа и все остальное уже испытывают спад доходов, как видно на следующем графике BofA.

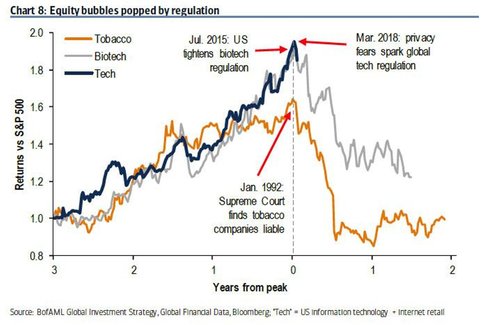

В конце концов, все подходит к концу. Нужна только вспышка, которая случится когда министерство юстиции объявит об антимонопольном иске или ином влиянии на акции, стоимость которых оставалась высокой на протяжении большей части прошлого десятилетия. Сначала правительство разорвало пузырь на рынке табачных компаний, потом пузырь на рынке биотехнологических компаний. Теперь пришел черед технологических компаний.

Мир становится еще более популистским, поэтому гнев общественности обрушится на тот сектор, который показал лучшие результаты после последней рецессии. А это сектор технологий.

Мир становится еще более популистским, поэтому гнев общественности обрушится на тот сектор, который показал лучшие результаты после последней рецессии. А это сектор технологий.