Финансисты обычно относятся к новым нормативно-правовым актам, как к скучным и запутанным документам, которые лучше оставить юристам и отделу надзора. Но это не касается второй версией директивы “О рынках финансовых инструментов” (MiFID 2), закона Евросоюза, который готовился несколько лет и официально вступает в силу 3 января 2018 г.

Этот закон вносит кардинальные изменения в торговлю акциями, облигациями и производными финансовыми инструментами на триллионы евро.

Но его невероятный масштаб и запутанность означают, что огромное количество вопросов и технических процедур до сих пор остаются неясными.

Действующий с 2007 г. MiFID 1 был нацелен на акции и стимулировал появление новых торговых площадок, от электронных платформ до управляемых инвестиционными банками “скрытых пулов” (dark pools), что позволило разрушить олигополию традиционных фондовых бирж.

Новый, более амбициозный законодательный акт направлен на обеспечение прозрачности более широкому кругу классов активов, в первую очередь облигациям и деривативам.

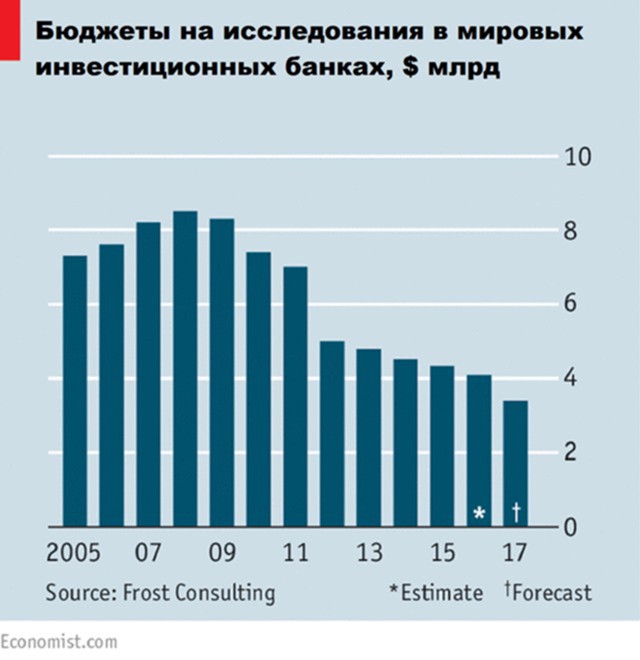

Одна реформа, получившая наибольшее внимание экспертов, касается требования “выделения” исследований в отдельную статью расходов. Стоимость выпускаемых инвестиционными банками многочисленных аналитических записок и докладов, как правило, включается в брокерский сбор и комиссионную плату.

Новый закон обязывает брокеров взимать за исследования отдельную плату. Управляющие активами должны либо переложить эти расходы на клиентов, либо взять их на себя, что большинство игроков, включая таких гигантов как BlackRock и Vanguard, делают уже сейчас.

Это существенное изменение, по мнению наблюдателей, заставит большинство крупных банков сократить свои аналитические подразделения. Однако, как отмечает Лео Ардуни из Citigroup, весь его эффект будет виден лишь через несколько лет.

Но намного раньше изменения коснуться структур самих рынков. При торговле акциями MiFID 2 исключает инвестиционные банки от прямого выстраивания покупателей и продавцов в своих скрытых пулах и ограничивает объем “скрытой” торговли.

Но намного раньше изменения коснуться структур самих рынков. При торговле акциями MiFID 2 исключает инвестиционные банки от прямого выстраивания покупателей и продавцов в своих скрытых пулах и ограничивает объем “скрытой” торговли.

Для проведения торговли на собственный счет банк должен зарегистрироваться как “фирма, систематически осуществляющая внутреннее исполнение” (systematic internaliser или SI).

При этом, компании высокочастотного трейдинга, которые торгуют собственным капиталом, выиграют от расширения статуса SI. Это позволит им впервые предлагать услуги от компаний по управлению активами.

Эффект воздействия MiFID 2 на рынки деривативов и облигаций будет самым существенным. Они все еще, в основном, торгуют через брокеров (то есть не на централизованной бирже) и практически не регулируются.

Закон должен сделать торговлю более открытой и доступной; он направит ее на электронные площадки, дальше от банков.

Для некоторых наиболее ликвидных производных инструментов, таких как процентные свопы, торговля на публичных площадках станет обязательной, указывает британский журнал The Economist.

Однако основным инструментом нового закона является прозрачность цен. Европейская служба по ценным бумагам и финансовым рынкам (ESMA) считает, что для ликвидных инструментов цены должны публиковаться как до, так и после совершения сделки.

Даже для менее ликвидных инструментов придется публиковать цены, хотя и с задержкой.

Кроме того, регулирующие органы потребуют полной отчетности о каждой торговой сделке, чтобы предотвратить возможное злоупотребление рынком. Управляющие активами должны будут придерживаться политики "наилучшего исполнения", то есть торговать активами по самым выгодным для клиента ценам.

Другим источником опасений является требование закона о персональных данных.

Руководитель отдела торговли облигациями одного из американских банков говорит, что из-за MiFID 2 он тратит сегодня до 90% своего времени на убеждение неевропейских клиентов получить “идентификатор юридических лиц” (уникальный номер, который необходим для отчетности по сделкам).

Требование для неевропейских фирм предоставлять сведения о трейдере, включая дату его рождения и номер национального удостоверения личности, вызывает у многих негативную реакцию.

В письме в ESMA от 11 сентября четыре крупных электронных торговых платформы и отраслевая организация предупреждают, что без более твердых гарантий конфиденциальности “существенная доля торговых объемов… полностью покинет Европу”.

По мнению наблюдателей невероятная сложность MiFID 2 ставит под сомнение полную реализацию ее главной цели - увеличение прозрачности на ранее непрозрачных рынках.

Представитель отраслевой организации International Capital Market Association Лиз Каллаган сравнивает новый закон с автомобилем, в котором регулирующие органы и участники рынка сосредоточены в основном на отдельных компонентах: “Но если автомобиль не работает, какой смысл проектировать самые лучшие колеса или самый обтекаемый кузов”.

Пока никто не знает, что произойдет, когда ключ зажигания будет повернут 3 января. Но большинство ожидают тернистый путь.